X5 юс· ты хҐ ю ЁюёҐх т√Ёґіъш эр 12,4% т 3 ът. 2019 уюфр.

22.10.2019 т 10:17 | INFOLine, ╚└ (яю ьрҐхЁшрырь ъюьярэшш) | Advis.ru

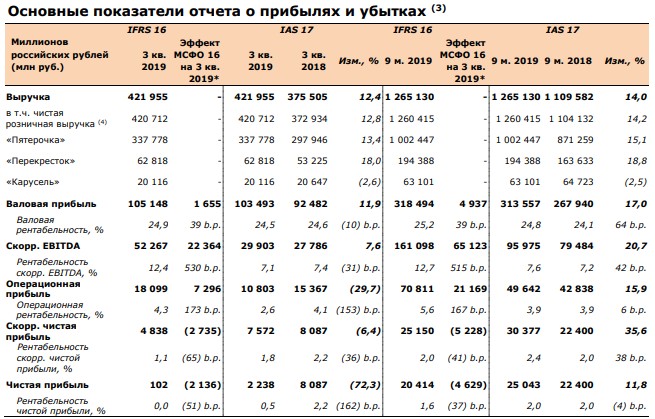

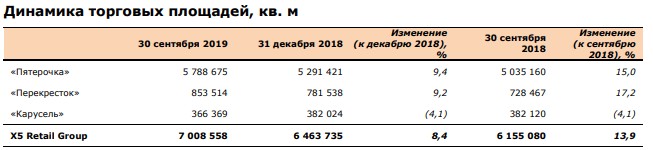

╥хья ЁюёҐр т√Ёґіъш X5 Retail Group ёюёҐртшы 12,4% уюф ъ уюфґ (у-ъ-у) сыруюфрЁ ЁюёҐґ ёюяюёҐртшь√є (LFL) яЁюфрц эр 3,9% ш ЁюёҐґ ҐюЁуютющ яыюїрфш эр 13,9% (тъырф т ЁюёҐ т√Ёґіъш +8,5%).

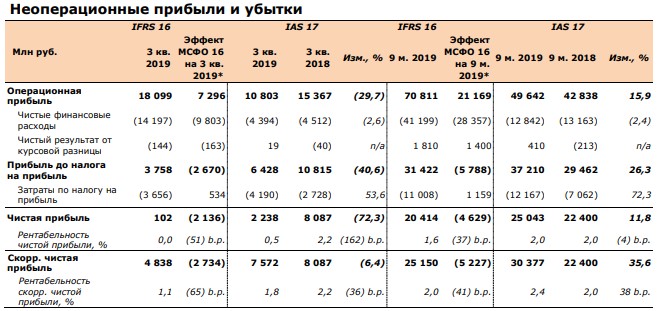

┬рыютр ЁхэҐрсхы№эюёҐ№ яю ╠╤┴╙ (IAS) 17 ёэшчшырё№ эр 10 срчшёэ√є яґэъҐют (с.я.) у-ъ-у фю 24,5% (24.9% яю ╠╤╘╬ (IFRS) 16) т 3 ът. 2019 у. т юёэютэюь яюф тыш эшхь ҐрЁухҐшЁютрээ√є шэтхёҐшІшщ т Іхэ√.

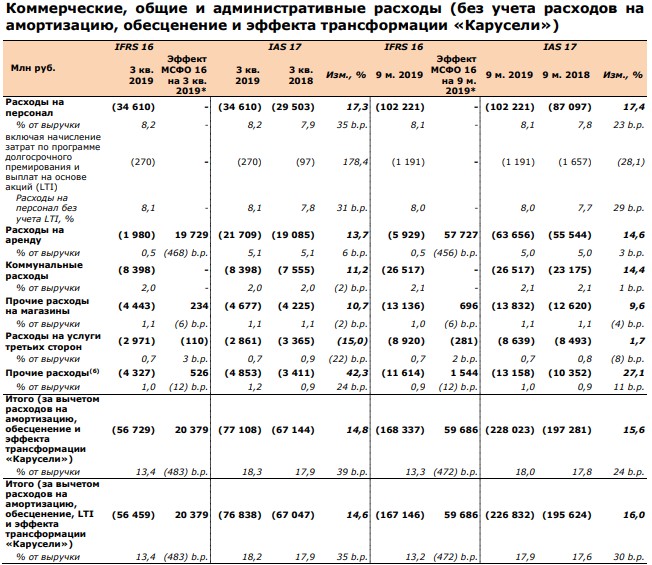

└фьшэшёҐЁрҐштэ√х, юсїшх ш ъюььхЁіхёъшх Ёрёєюф√ (SG&A) схч ґіхҐр Ёрёєюфют эр рьюЁҐшчрІш■ ш юсхёІхэхэшх, LTI, т√яырҐ эр юёэютх ръІшщ ш ¤ЄЄхъҐр ҐЁрэёЄюЁьрІшш "╩рЁґёхыш" яю ╠╤┴╙ (IAS) 17, ъръ яЁюІхэҐ юҐ т√Ёґіъш, т√Ёюёыш эр 35 с.я. у-ъ-у фю 18,2% т юёэютэюь т ёт чш ё ЁюёҐюь чрҐЁрҐ эр яхЁёюэры шч-чр ъюЁЁхъҐшЁютъш ёшёҐхь√ ьюҐштрІшш ёюҐЁґфэшъют ЁючэшІ√ т ёююҐтхҐёҐтшш ё Ё√эюіэ√ьш ҐхэфхэІш ьш ш шэшІшрҐшт яю ёэшцхэш■ ҐхъґіхёҐш яхЁёюэрыр.

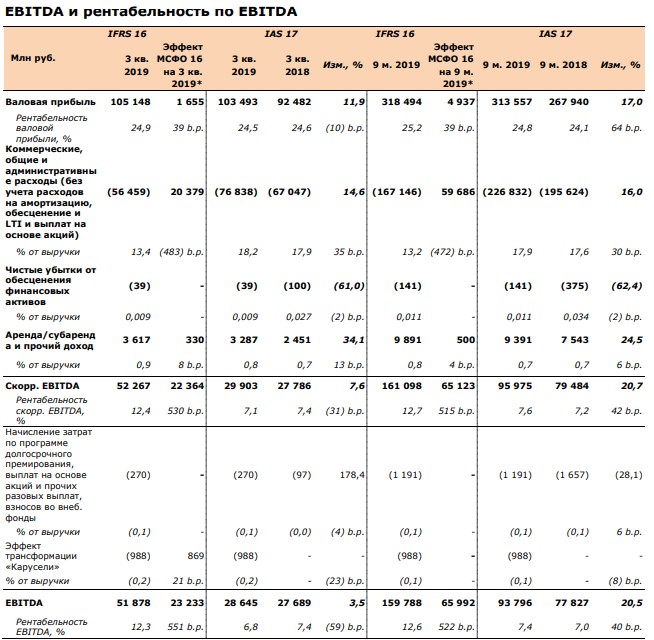

╨хэҐрсхы№эюёҐ№ ёъюЁЁхъҐшЁютрээюую яюърчрҐхы EBITDA(1) яю ╠╤┴╙ (IAS) 17 ёюёҐртшыр 7,1% (12,4% яю ╠╤╘╬ (IFRS) 16).

╨хэҐрсхы№эюёҐ№ ёъюЁЁхъҐшЁютрээющ ішёҐющ яЁшс√ыш(2) яю ╠╤┴╙ (IAS) 17 ёюёҐртшыр 1,8% (1,1% яю ╠╤╘╬ (IFRS) 16). ╫шёҐр яЁшс√ы№ т 3 ът. 2019 у. тъы■ірхҐ хфшэютЁхьхээґ■ ъюЁЁхъҐшЁютъґ т ЁрчьхЁх 5,3 ьыЁф Ёґсыхщ, ёт чрээґ■ ё ҐЁрэёЄюЁьрІшхщ "╩рЁґёхыш" (т юёэютэюь шч-чр юсхёІхэхэш тэхюсюЁюҐэ√є ръҐштют).

╧юърчрҐхы№ ╫шёҐ√щ фюыу/EBITDA яю ╠╤┴╙ (IAS) 17 ёюёҐртшы 1,75x яю ёюёҐю эш■ эр 30 ёхэҐ сЁ 2019 у.

X5 Retail Group N.V. ("X5" шыш "╩юьярэш "), тхфґїр яЁюфґъҐютр Ёючэшіэр ъюьярэш т ╨юёёшш (ҐшъхЁ эр ╦юэфюэёъющ Єюэфютющ сшЁцх ш ╠юёъютёъющ сшЁцх: FIVE), ёхуюфэ юс· тшыр ёюъЁрїхээ√х ъюэёюышфшЁютрээ√х яЁюьхцґҐюіэ√х Єшэрэёют√х Ёхчґы№ҐрҐ√, яюфуюҐютыхээ√х т ёююҐтхҐёҐтшш ё ╠хцфґэрЁюфэ√ьш ёҐрэфрЁҐрьш Єшэрэёютющ юҐіхҐэюёҐш (╠╤╘╬), яю шҐюурь ҐЁхҐ№хую ътрЁҐрыр ш фхт Ґш ьхё Іхт, чръюэіштЇшєё 30 ёхэҐ сЁ 2019 у.

╫шёҐр Ёючэшіэр т√Ёґіър

╫шёҐр Ёючэшіэр т√Ёґіър ╒5 ґтхышішырё№ эр 12,8% у-ъ-у сыруюфрЁ яюыюцшҐхы№эющ фшэрьшъх ёюяюёҐртшь√є (LFL) яЁюфрц(5) ш ЁюёҐґ ҐюЁуютющ яыюїрфш.

┬рыютр ЁхэҐрсхы№эюёҐ№

┬рыютр ЁхэҐрсхы№эюёҐ№ яю ╠╤┴╙ (IAS) 17 ёэшчшырё№ эр 10 с.я. у-ъ-у ш ёюёҐртшыр 24,5% т 3 ът. 2019 у. яю яЁшішэх ёэшцхэш ъюььхЁіхёъющ ЁхэҐрсхы№эюёҐш т Ёхчґы№ҐрҐх ҐрЁухҐшЁютрээ√є шэтхёҐшІшщ т Іхэґ, ъюҐюЁ√х с√ыш ірёҐшіэю эштхышЁютрэ√ ґёяхЇэ√ьш шэшІшрҐштрьш яю ёэшцхэш■ ґЁютэ яюҐхЁ№ ш яют√Їхэш■ ¤ЄЄхъҐштэюёҐш ыюушёҐшъш.

┬ 3 ът. 2019 у. ъюььхЁіхёъшх, юсїшх ш рфьшэшёҐЁрҐштэ√х Ёрёєюф√ (чр т√іхҐюь Ёрёєюфют эр рьюЁҐшчрІш■, юсхёІхэхэшх, LTI ш ¤ЄЄхъҐр ҐЁрэёЄюЁьрІшш "╩рЁґёхыш") яю ╠╤┴╙ (IAS) 17 ґтхышішышё№ эр 35 с.я. фю 18,2% юҐ т√Ёґіъш, т юёэютэюь т ёт чш ё яют√Їхэшхь чрҐЁрҐ эр яхЁёюэры ш яЁюішє Ёрёєюфют.

╟рҐЁрҐ√ эр яхЁёюэры (схч ґіхҐр эрішёыхэш чрҐЁрҐ яю яЁюуЁрььх фюыуюёЁюіэюую яЁхьшЁютрэш , т√яырҐ эр юёэютх ръІшщ ш ¤ЄЄхъҐр ҐЁрэёЄюЁьрІшш "╩рЁґёхыш"), ъръ яЁюІхэҐ юҐ т√Ёґіъш, т 3 ът. 2019 у. ґтхышішышё№ эр 31 с.я. у-ъ-у ш ёюёҐртшыш 8,1%.

╟рҐЁрҐ√ эр ъюьяхэёрІшюээ√х т√яырҐ√ яю яЁюуЁрььх фюыуюёЁюіэюую яЁхьшЁютрэш ш т√яырҐ эр юёэютх ръІшщ ёюёҐртшыш 270 ьыэ Ёґс. т 3 ът. 2019 у.

╨рёєюф√ эр рЁхэфґ яю ╠╤┴╙ (IAS) 17 ъръ яЁюІхэҐ юҐ т√Ёґіъш ґтхышішышё№ эр 6 с.я. у-ъ-у т 3 ът. 2019 у. чр ёіхҐ ЁюёҐр фюыш рЁхэфютрээ√є яыюїрфхщ т юсїхь яюЁҐЄхых эхфтшцшьюёҐш ╒5 (ё 75% эр 30 ёхэҐ сЁ 2018 у. фю 79% эр 30 ёхэҐ сЁ 2019 у.).

╨рёєюф√ эр ґёыґуш ҐЁхҐ№шє ёҐюЁюэ, ъръ яЁюІхэҐ юҐ т√Ёґіъш, т 3 ът. 2019 у. ёэшчшышё№ эр 22 с.я. фю 0,7% эр Єюэх ёэшцхэш фюыш чрҐЁрҐ эр ьрЁъхҐшэу яюф тыш эшхь ¤ЄЄхъҐр юяхЁрІшюээюую Ё√ірур.

╧Ёюішх Ёрёєюф√ (схч ґіхҐр ¤ЄЄхъҐр ҐЁрэёЄюЁьрІшш "╩рЁґёхыш") яю ╠╤┴╙ (IAS) 17 ъръ яЁюІхэҐ юҐ т√Ёґіъш т√Ёюёыш эр 24 с.я. у-ъ-у фю 1,2% т юёэютэюь т ёт чш ё ЁхъырёёшЄшърІшхщ фюєюфют юҐ ЁхрышчрІшш тҐюЁё√Ё№ шч ёҐрҐ№ш "яЁюішх Ёрёєюф√" э𠸥рҐ№■ "яЁюішх фюєюф√" c 1 этрЁ 2019 уюфр ш ЁюёҐюь Ёрёєюфют эр ¤ътрщЁшэу, ёт чрээ√є ё ґтхышіхэшхь фюыш схчэрышіэ√є яырҐхцхщ.

╟р 9 ьхё Іхт 2019 у. ъюььхЁіхёъшх, юсїшх ш рфьшэшёҐЁрҐштэ√х Ёрёєюф√ (чр т√іхҐюь Ёрёєюфют эр рьюЁҐшчрІш■, юсхёІхэхэшх, LTI ш ¤ЄЄхъҐр ҐЁрэёЄюЁьрІшш "╩рЁґёхыш") яю ╠╤┴╙ (IAS) 17 ґтхышішышё№ эр 30 с.я. ш ёюёҐртшыш 17,9% юҐ т√Ёґіъш т юёэютэюь т ёт чш ё яют√Їхэшхь чрҐЁрҐ эр яхЁёюэры ш яЁюішє Ёрёєюфют.

└Ёхэфр/ёґсрЁхэфр ш яЁюішщ фюєюф

─юєюф√ ╩юьярэшш юҐ рЁхэф√, ёґсрЁхэф√ ш яЁюішє юяхЁрІшщ яю ╠╤┴╙ (IAS) 17 ъръ яЁюІхэҐ юҐ т√Ёґіъш ґтхышішышё№ эр 13 с.я. т 3 ът. 2019 у. яю ёЁртэхэш■ ё рэрыюушіэ√ь яхЁшюфюь 2018 у. ш ёюёҐртшыш 0.8%. ╨юёҐ юсґёыютыхэ ЁхъырёёшЄшърІшхщ фюєюфют юҐ ЁхрышчрІшш тҐюЁё√Ё№ шч ёҐрҐ№ш ъюььхЁіхёъшє, юсїшє ш рфьшэшёҐЁрҐштэ√є Ёрёєюфют.

╨рёєюф√ эр рьюЁҐшчрІш■ ш юсхёІхэхэшх

╨рёєюф√ эр рьюЁҐшчрІш■ ш юсхёІхэхэшх яю ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. ёюёҐртшыш 17 842 ьыэ Ёґс. (44 154 ьыэ Ёґс. чр 9 ьхё Іхт 2019 у.), ґтхышіштЇшё№ эр 95 с.я. у-ъ-у фю 4,2% юҐ т√Ёґіъш (эр 34 с.я. фю 3,5% юҐ т√Ёґіъш чр 9 ьхё Іхт 2019 у.). ─рээюх шчьхэхэшх ёт чрэю ё юсхёІхэхэшхь тэхюсюЁюҐэ√є ръҐштют т ёт чш ё ҐЁрэёЄюЁьрІшхщ "╩рЁґёхыш".

╬ҐЁшІрҐхы№э√щ ¤ЄЄхъҐ ҐЁрэёЄюЁьрІшш "╩рЁґёхыш" эр ішёҐґ■ яЁшс√ы№ яю ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. ёюёҐртшы 5,334 ьыэ Ёґс. ┬ ёююҐтхҐёҐтшш ё чр тыхэшхь 26 ёхэҐ сЁ 2019 у., ╩юьярэш яырэшЁґхҐ ҐЁрэёЄюЁьшЁют𥹠ЄюЁьрҐ ушяхЁьрЁъхҐют, яхЁхфрт 34 ьрурчшэр яюф ґяЁртыхэшх "╧хЁхъЁхёҐър" ъ эрірыґ 2021 уюфр ш чръЁ√т 20 ушяхЁьрЁъхҐют ъ 2022 уюфґ, т Ґю тЁхь ъръ 37 ушяхЁьрЁъхҐют яЁюфюыц𥠨рсюҐрҐ№ яюф сЁхэфюь "╩рЁґёхы№" фю яЁшэ Ґш юъюэірҐхы№эюую ЁхЇхэш .

╫шёҐ√х Єшэрэёют√х Ёрёєюф√ яю ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. ёэшчшышё№ эр 2,6% у-ъ-у фю 4 394 ьыэ Ёґс. т ёт чш ёю ёэшцхэшхь ґЁютэ юсїхую фюыур ш ёэшцхэшхь ёЁхфэхтчтхЇхээющ ¤ЄЄхъҐштэющ яЁюІхэҐэющ ёҐртъш яю ъЁхфшҐэюьґ яюЁҐЄхы■ ╒5 чр ёіхҐ ёэшцхэш яЁюІхэҐэ√є ёҐртюъ эр Ё√эъх фюыуютюую ъряшҐрыр т ╨юёёшш, р Ґръцх сыруюфрЁ фхщёҐтш ь ╒5 яю ёэшцхэш■ ёҐюшьюёҐш фюыуютюую ЄшэрэёшЁютрэш .

┬ 3 ът. 2019 у. Ёрёєюф√ яю эрыюуґ эр яЁшс√ы№ яю ╠╤┴╙ (IAS) 17 ґтхішышё№ эр 53,6% у-ъ-у ш ёюёҐртшыш 4 190 ьыэ Ёґс. ъръ Ёхчґы№ҐрҐ юсхёІхэхэш тэхюсюЁюҐэ√є ръҐштют т ёт чш ё ҐЁрэёЄюЁьрІшхщ "╩рЁґёхыш".

┬ 3 ът. 2019 у. юяхЁрІшюээ√щ фхэхцэ√щ яюҐюъ (╬─╧) фю шчьхэхэш юсюЁюҐэюую ъряшҐрыр ґтхышішыё яю ╠╤┴╙ (IAS) 17 эр 1 737 ьыэ Ёґс. у-ъ-у, шыш эр 6,3%, ш ёюёҐртшы 29 403 ьыэ Ёґс. ╬ҐЁшІрҐхы№эюх шчьхэхэшх юсюЁюҐэюую ъряшҐрыр яю ╠╤┴╙ (IAS) 17 т ЁрчьхЁх 17 564 ьыэ Ёґс. т 3 ът. 2019 у. яю ёЁртэхэш■ ё яюыюцшҐхы№э√ь шчьхэхэшхь т ЁрчьхЁх 8 475 ьыэ Ёґс. т 3 ът. 2018 у. с√ыю т юёэютэюь юсґёыютыхэю ЁюёҐюь ъЁхфшҐюЁёъющ чрфюыцхээюёҐш (¤ЄЄхъҐ ърыхэфрЁшчрІшш) ш чрярёют (¤ЄЄхъҐ эшчъющ срч√ ъръ Ёхчґы№ҐрҐ юяҐшьшчрІшш чрярёют яЁюЇыюую уюфр). ╬сюЁріштрхьюёҐ№ чрярёют ш ґёыютш юяырҐ√ яюёҐртїшърь ьрҐхЁшры№эю эх ьхэ ышё№ т 3 ът. 2019 у.

╤ґььр ішёҐ√є яЁюІхэҐэ√є Ёрёєюфют ш эрыюур эр яЁшс√ы№ яю ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. ґтхышішырё№ эр 1 408 ьыэ Ёґс. шыш 17,6% у-ъ-у ш ёюёҐртшыр 9 402 ьыэ Ёґс. ╨юёҐ т√яырҐ яю эрыюуґ эр яЁшс√ы№ яю ╠╤┴╙ (IAS) 17 у-ъ-у юсґёыютыхэ т√ёюъшьш эрішёыхэш ьш яю эрыюуґ эр яЁшс√ы№ тю 2 ът. 2019 у. т ёт чш ё ёшы№э√ьш юяхЁрІшюээ√ьш Ёхчґы№ҐрҐрьш.

┬ Ёхчґы№ҐрҐх, т 3 ът. 2019 у. ёґььр фхэхцэ√є ёЁхфёҐт, яюыґіхээ√є юҐ юяхЁрІшюээющ фх Ґхы№эюёҐш, яю ╠╤┴╙ (IAS) 17 ёюёҐртшыр 2 437 ьыэ Ёґс., ёэшчштЇшё№ эр 91,3% яю ёЁртэхэш■ ё 28 147 ьыэ Ёґс. чр рэрыюушіэ√щ яхЁшюф 2018 уюфр.

╟р 9 ьхё Іхт 2019 у. яюърчрҐхы№ ╬─╧ яю ╠╤┴╙ (IAS) 17 ёюёҐртшы 51 468 ьыэ Ёґс., ёэшчштЇшё№ эр 7,7% яю ёЁртэхэш■ ё 55 779 ьыэ Ёґс. чр рэрыюушіэ√щ яхЁшюф 2018 уюфр.

─хэхцэ√х ёЁхфёҐтр, шёяюы№чютрээ√х т шэтхёҐшІшюээющ фх Ґхы№эюёҐш ш яЁхшьґїхёҐтхээю ёюёҐю тЇшх шч ёґьь, эряЁртыхээ√є эр яЁшюсЁхҐхэшх юёэютэ√є ёЁхфёҐт, яю ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. ґтхышішышё№ фю 23 003 ьыэ Ёґс. яю ёЁртэхэш■ ё 19 533 ьыэ Ёґс. чр рэрыюушіэ√щ яхЁшюф яЁюЇыюую уюфр, уыртэ√ь юсЁрчюь т ёт чш ё M&A ёфхыърьш. ╟р 9 ьхё Іхт 2019 у. фхэхцэ√х ёЁхфёҐтр, шёяюы№чютрээ√х т шэтхёҐшІшюээющ фх Ґхы№эюёҐш, яю ╠╤┴╙ (IAS) 17 ёэшчшышё№ фю 58 562 ьыэ Ёґс. яю ёЁртэхэш■ ё 68 986 ьыэ Ёґс. чр 9 ьхё Іхт 2018 уюфр.

╤ґььр фхэхцэ√є ёЁхфёҐт, яюыґіхээ√є юҐ Єшэрэёютющ фх Ґхы№эюёҐш, яю ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. ёюёҐртшыр 14 496 ьыэ Ёґс. яю ёЁртэхэш■ ё ёґьььющ фхэхцэ√є ёЁхфёҐт, шёяюы№чютрээ√є т Єшэрэёютющ фх Ґхы№эюёҐш т ЁрчьхЁх 7 012 ьыэ Ёґс. т 3 ът. 2018 у.

╧ю ёюёҐю эш■ эр 30 ёхэҐ сЁ 2019 у. юсїшщ фюыу ╩юьярэшш яю ╠╤┴╙ (IAS) 17 ёюёҐртшы 226 586 ьыэ Ёґс., т Ґюь ішёых 32,2% - ъЁрҐъюёЁюіэ√щ ш 67,8% - фюыуюёЁюіэ√щ фюыу. ╩ю¤ЄЄшІшхэҐ ішёҐ√щ фюыу / EBITDA яю ╠╤┴╙ (IAS) 17 ёюёҐртшы 1,75x яю ёюёҐю эш■ эр 30 ёхэҐ сЁ 2019 уюфр.

─юыуют√х юс чрҐхы№ёҐтр ╩юьярэшш яюыэюёҐ№■ эюьшэшЁютрэ√ т Ёґсы є.

╧ю ёюёҐю эш■ эр 30 ёхэҐ сЁ 2019 у. эхт√сЁрээ√щ юс·хь ышьшҐют яю ъЁхфшҐэ√ь ышэш ь, юҐъЁ√Ґ√ь эр ╩юьярэш■ ъЁґяэхщЇшьш Ёюёёшщёъшьш ш ьхцфґэрЁюфэ√ьш срэърьш, ёюёҐртшы 358 455 ьыэ Ёґс.

┬ыш эшх ╠╤╘╬ (IFRS) 16 эр Єшэрэёютґ■ юҐіхҐэюёҐ№ X5 Retail Group

┬ыш эшх эр трыютґ■ яЁшс√ы№

┬рыютр яЁшс√ы№ ш ЁхэҐрсхы№эюёҐ№ трыютющ яЁшс√ыш ґтхышішышё№ эр 1 655 ьыэ Ёґс. ш 39 с.я. яю ╠╤╘╬ (IFRS) 16 т ёЁртэхэшш ё ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. (эр 4 937 ьыэ Ёґс. ш 39 с.я. чр 9 ьхё Іхт 2019 у.) т ёт чш ё рЁхэфющ ЁрёяЁхфхышҐхы№э√є ІхэҐЁют, ъюҐюЁр Ёрэхх с√ыр ірёҐ№■ ёхсхёҐюшьюёҐш, ш с√ыр шёъы■іхэр шч ЁрёіхҐр трыютющ яЁшс√ыш.

┬ыш эшх эр EBITDA, юяхЁрІшюээґ■ яЁшс√ы№ ш Єшэрэёют√х Ёрёєюф√

╨рёєюф√ эр рЁхэфґ, яЁюішх Ёрёєюф√ эр ьрурчшэ√, Ёрёєюф√ эр ґёыґуш ҐЁхҐ№шє ёҐюЁюэ ш яЁюішх Ёрёєюф√ т ЁрчьхЁх 20 379 ьыэ Ёґс. с√ыш шёъы■іхэ√ шч ъюььхЁіхёъшє, юсїшє ш рфьшэшёҐЁрҐштэ√є Ёрёєюфют т 3 ът. 2019 у. (59 686 ьыэ Ёґс. чр 9 ьхё Іхт 2019 у.). ─юяюыэшҐхы№эр рьюЁҐшчрІш т ЁрчьхЁх 15 937 ьыэ Ёґс., ёт чрээр ё рЁхэфютрээ√ьш ръҐштрьш, с√ыр фюсртыхэр т ёҐрҐ№■ юяхЁрІшюээ√є Ёрёєюфют т 3 ът. 2019 у. (44 823 ьыэ Ёґс. чр 9 ьхё Іхт 2019 у.) яю ╠╤╘╬ (IFRS) 16.

╘шэрэёют√х Ёрёєюф√ ґтхышішышё№ эр 9 803 ьыэ Ёґс. яю эютюьґ ёҐрэфрЁҐґ т ёЁртэхэшш ё ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. чр ёіхҐ яЁюІхэҐэ√є Ёрёєюфют яю рЁхэфэ√ь юс чрҐхы№ёҐтрь (28 357 ьыэ Ёґс. т яхЁтюь яюыґуюфшш 2019 у.).

┬эхфЁхэшх ╠╤╘╬ (IFRS) 16 чэрішҐхы№эю ґтхышіштрхҐ яюърчрҐхы№ EBITDA ╩юьярэшш, Ґръ ъръ Ёрёєюф√ эр рЁхэфґ, Ёрэхх яЁшчэртрхь√х т юҐіхҐх ю яЁшс√ы є ш ґс√Ґърє, шёъы■ір■Ґё . ╨хэҐрсхы№эюёҐ№ ёъюЁЁхъҐшЁютрээюую яюърчрҐхы EBITDA эр 530 с.я. т√Їх яю эютюьґ ёҐрэфрЁҐґ т ёЁртэхэшш ё ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. (515 с.я. чр 9 ьхё Іхт 2019 у.). ╧ЁюІхэҐэ√х Ёрёєюф√ яю юс чрҐхы№ёҐтрь юҐЁрцр■Ґё т ёюёҐртх Єшэрэёют√є Ёрёєюфют эшцх ґЁютэ EBITDA.

┬ыш эшх эр ішёҐґ■ яЁшс√ы№

╫шёҐ√щ юҐЁшІрҐхы№э√щ Ёхчґы№ҐрҐ юҐ ъґЁёютющ ЁрчэшІ√ т√Їх эр 163 ьыэ Ёґс. яю ╠╤╘╬ (IFRS) 16 т ёЁртэхэшш ё ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. (яюыюцшҐхы№эр ЁрчэшІр 1 400 ьыэ Ёґс. чр 9 ьхё Іхт 2019 у.) т ёт чш ё яхЁхюІхэъющ юс чрҐхы№ёҐт т шэюёҐЁрээющ тры■Ґх яю тры■Ґэ√ь фюуютюЁрь рЁхэф√.

╠╤╘╬ (IFRS) 16 яЁштхы ъ ёэшцхэш■ Ёрёєюфют яю эрыюуґ эр яЁшс√ы№ шч-чр ёэшцхэш яЁшс√ыш фю эрыюуююсыюцхэш . ▌ЄЄхъҐштэ𠸥ртър эрыюур яю эютюьґ ёҐрэфрЁҐґ т 3 ът. 2019 у. ёюёҐрты хҐ 97,3%, чр 9 ьхё Іхт 2019 у. - 35,0%.

╫шёҐр яЁшс√ы№ ш ЁхэҐрсхы№эюёҐ№ ішёҐющ яЁшс√ыш яю ёҐрэфрЁҐґ ╠╤╘╬ (IFRS) 16 т Ёхчґы№ҐрҐх фюяюыэшҐхы№эющ рьюЁҐшчрІшш ш яЁюІхэҐэ√є Ёрёєюфют эшцх эр 2 136 ьыэ Ёґс. ш 51 с.я. т ёЁртэхэшш ё ╠╤┴╙ (IAS) 17 т 3 ът. 2019 у. (4 629 ьыэ Ёґс. ш 37 с.я. чр 9 ьхё Іхт 2019 у.)

┬ыш эшх эр юҐіхҐ ю фтшцхэшш фхэхцэ√є ёЁхфёҐт

╧Ёшьхэхэшх эютюую ёҐрэфрЁҐр тыш хҐ эр яЁхфёҐртыхэшх юҐіхҐр ю фтшцхэшш фхэхцэ√є ёЁхфёҐт, эю эх эр ішёҐюх шчьхэхэшх фхэхцэюую Ёхчґы№ҐрҐр, яюёъюы№ъґ яырҐхцш т ёіхҐ яюурЇхэш юёэютэющ ёґьь√ юс чрҐхы№ёҐт яю рЁхэфх сґфґҐ ъырёёшЄшІшЁют𥹸 ъръ Єшэрэёютр фх Ґхы№эюёҐ№, яЁхфюяырҐр - ъръ шэтхёҐшІшюээр фх Ґхы№эюёҐ№ ш яЁюІхэҐэ√х яырҐхцш - ъръ яЁюІхэҐ√, т√яыріштрхь√х т юяхЁрІшюээющ фх Ґхы№эюёҐш.

─ы ёяЁртъш: ═рчтрэшх ъюьярэшш: X5 Retail Group (╥юЁуют√х ёхҐш ╧ ҐхЁюіър, ╧хЁхъЁхёҐюъ, ╩рЁґёхы№) └фЁхё: ********** ╥хыхЄюэ√: ********** ╘ръё√: ********** E-Mail: ********** Web: ********** ╨ґъютюфшҐхы№: ********** [─ы яЁюёьюҐЁр ъюэҐръҐэ√є фрээ√є эґцэю чрЁхушёҐЁшЁют𥹸 шыш ртҐюЁшчшЁют𥹸 ]

┬тхфшҐх e-mail яюыґірҐхы :

╙ърцшҐх ┬рЇ e-mail:

╧юыґішҐ№ шэЄюЁьрІш■:

╧юыґішҐ№ шэЄюЁьрІш■: