X5 объявляет о росте выручки на 12,4% в 3 кв. 2019 года.

22.10.2019 в 10:17 | INFOLine, ИА (по материалам компании) | Advis.ru

Темп роста выручки X5 Retail Group составил 12,4% год к году (г-к-г) благодаря росту сопоставимых (LFL) продаж на 3,9% и росту торговой площади на 13,9% (вклад в рост выручки +8,5%).

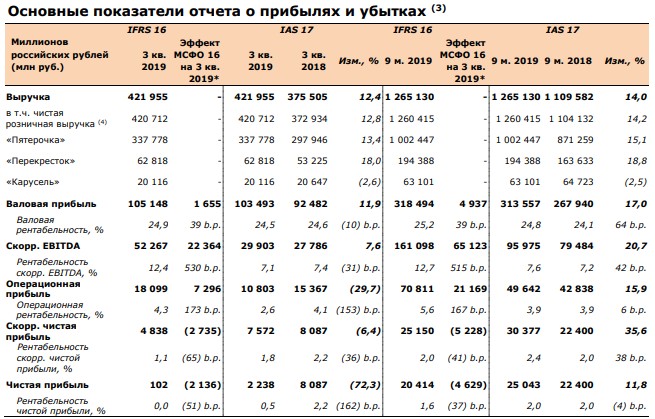

Валовая рентабельность по МСБУ (IAS) 17 снизилась на 10 базисных пунктов (б.п.) г-к-г до 24,5% (24.9% по МСФО (IFRS) 16) в 3 кв. 2019 г. в основном под влиянием таргетированных инвестиций в цены.

Административные, общие и коммерческие расходы (SG&A) без учета расходов на амортизацию и обесценение, LTI, выплат на основе акций и эффекта трансформации "Карусели" по МСБУ (IAS) 17, как процент от выручки, выросли на 35 б.п. г-к-г до 18,2% в основном в связи с ростом затрат на персонал из-за корректировки системы мотивации сотрудников розницы в соответствии с рыночными тенденциями и инициатив по снижению текучести персонала.

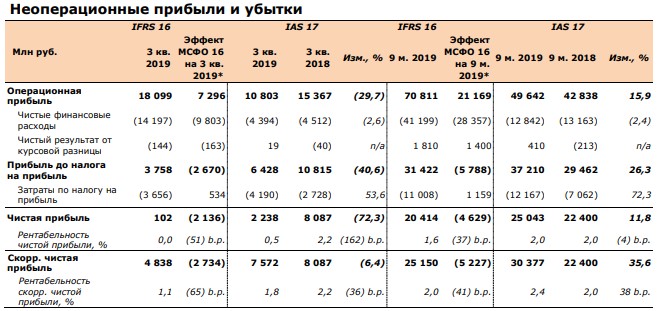

Рентабельность скорректированного показателя EBITDA(1) по МСБУ (IAS) 17 составила 7,1% (12,4% по МСФО (IFRS) 16).

Рентабельность скорректированной чистой прибыли(2) по МСБУ (IAS) 17 составила 1,8% (1,1% по МСФО (IFRS) 16). Чистая прибыль в 3 кв. 2019 г. включает единовременную корректировку в размере 5,3 млрд рублей, связанную с трансформацией "Карусели" (в основном из-за обесценения внеоборотных активов).

Показатель Чистый долг/EBITDA по МСБУ (IAS) 17 составил 1,75x по состоянию на 30 сентября 2019 г.

X5 Retail Group N.V. ("X5" или "Компания"), ведущая продуктовая розничная компания в России (тикер на Лондонской фондовой бирже и Московской бирже: FIVE), сегодня объявила сокращенные консолидированные промежуточные финансовые результаты, подготовленные в соответствии с Международными стандартами финансовой отчетности (МСФО), по итогам третьего квартала и девяти месяцев, закончившихся 30 сентября 2019 г.

Чистая розничная выручка

Чистая розничная выручка Х5 увеличилась на 12,8% г-к-г благодаря положительной динамике сопоставимых (LFL) продаж(5) и росту торговой площади.

Валовая рентабельность

Валовая рентабельность по МСБУ (IAS) 17 снизилась на 10 б.п. г-к-г и составила 24,5% в 3 кв. 2019 г. по причине снижения коммерческой рентабельности в результате таргетированных инвестиций в цену, которые были частично нивелированы успешными инициативами по снижению уровня потерь и повышению эффективности логистики.

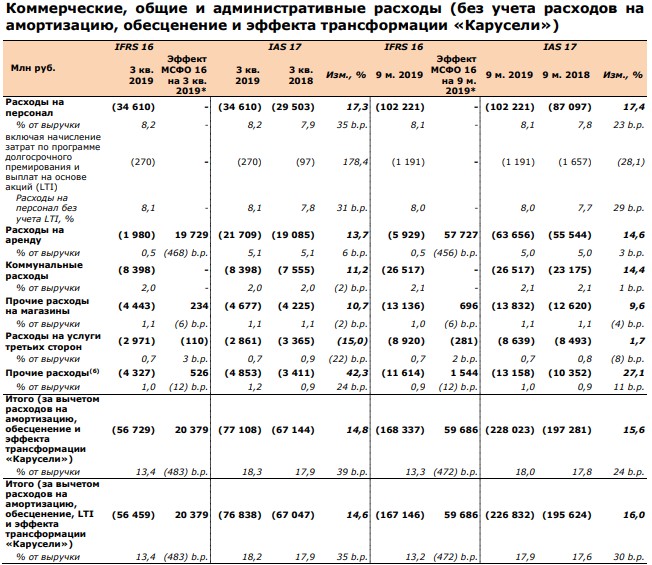

В 3 кв. 2019 г. коммерческие, общие и административные расходы (за вычетом расходов на амортизацию, обесценение, LTI и эффекта трансформации "Карусели") по МСБУ (IAS) 17 увеличились на 35 б.п. до 18,2% от выручки, в основном в связи с повышением затрат на персонал и прочих расходов.

Затраты на персонал (без учета начисления затрат по программе долгосрочного премирования, выплат на основе акций и эффекта трансформации "Карусели"), как процент от выручки, в 3 кв. 2019 г. увеличились на 31 б.п. г-к-г и составили 8,1%.

Затраты на компенсационные выплаты по программе долгосрочного премирования и выплат на основе акций составили 270 млн руб. в 3 кв. 2019 г.

Расходы на аренду по МСБУ (IAS) 17 как процент от выручки увеличились на 6 б.п. г-к-г в 3 кв. 2019 г. за счет роста доли арендованных площадей в общем портфеле недвижимости Х5 (с 75% на 30 сентября 2018 г. до 79% на 30 сентября 2019 г.).

Расходы на услуги третьих сторон, как процент от выручки, в 3 кв. 2019 г. снизились на 22 б.п. до 0,7% на фоне снижения доли затрат на маркетинг под влиянием эффекта операционного рычага.

Прочие расходы (без учета эффекта трансформации "Карусели") по МСБУ (IAS) 17 как процент от выручки выросли на 24 б.п. г-к-г до 1,2% в основном в связи с реклассификацией доходов от реализации вторсырья из статьи "прочие расходы" на статью "прочие доходы" c 1 января 2019 года и ростом расходов на эквайринг, связанных с увеличением доли безналичных платежей.

За 9 месяцев 2019 г. коммерческие, общие и административные расходы (за вычетом расходов на амортизацию, обесценение, LTI и эффекта трансформации "Карусели") по МСБУ (IAS) 17 увеличились на 30 б.п. и составили 17,9% от выручки в основном в связи с повышением затрат на персонал и прочих расходов.

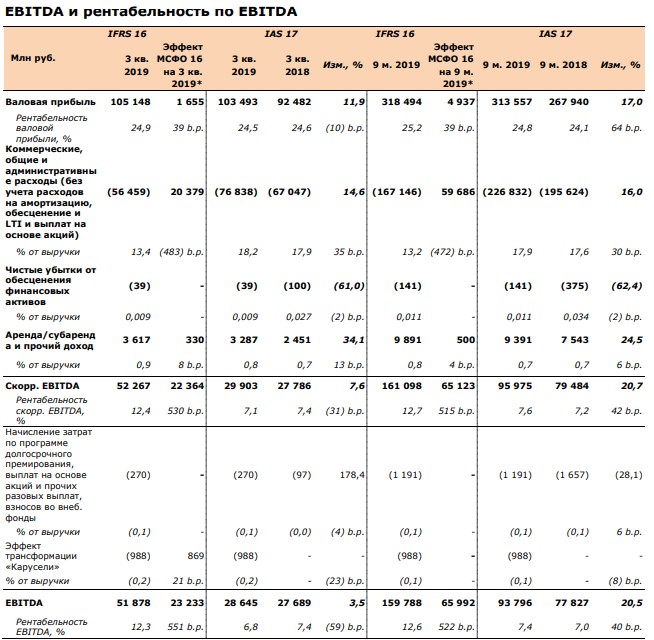

Аренда/субаренда и прочий доход

Доходы Компании от аренды, субаренды и прочих операций по МСБУ (IAS) 17 как процент от выручки увеличились на 13 б.п. в 3 кв. 2019 г. по сравнению с аналогичным периодом 2018 г. и составили 0.8%. Рост обусловлен реклассификацией доходов от реализации вторсырья из статьи коммерческих, общих и административных расходов.

Расходы на амортизацию и обесценение

Расходы на амортизацию и обесценение по МСБУ (IAS) 17 в 3 кв. 2019 г. составили 17 842 млн руб. (44 154 млн руб. за 9 месяцев 2019 г.), увеличившись на 95 б.п. г-к-г до 4,2% от выручки (на 34 б.п. до 3,5% от выручки за 9 месяцев 2019 г.). Данное изменение связано с обесценением внеоборотных активов в связи с трансформацией "Карусели".

Отрицательный эффект трансформации "Карусели" на чистую прибыль по МСБУ (IAS) 17 в 3 кв. 2019 г. составил 5,334 млн руб. В соответствии с заявлением 26 сентября 2019 г., Компания планирует трансформировать формат гипермаркетов, передав 34 магазина под управление "Перекрестка" к началу 2021 года и закрыв 20 гипермаркетов к 2022 году, в то время как 37 гипермаркетов продолжат работать под брендом "Карусель" до принятия окончательного решения.

Чистые финансовые расходы по МСБУ (IAS) 17 в 3 кв. 2019 г. снизились на 2,6% г-к-г до 4 394 млн руб. в связи со снижением уровня общего долга и снижением средневзвешенной эффективной процентной ставки по кредитному портфелю Х5 за счет снижения процентных ставок на рынке долгового капитала в России, а также благодаря действиям Х5 по снижению стоимости долгового финансирования.

В 3 кв. 2019 г. расходы по налогу на прибыль по МСБУ (IAS) 17 увечились на 53,6% г-к-г и составили 4 190 млн руб. как результат обесценения внеоборотных активов в связи с трансформацией "Карусели".

В 3 кв. 2019 г. операционный денежный поток (ОДП) до изменения оборотного капитала увеличился по МСБУ (IAS) 17 на 1 737 млн руб. г-к-г, или на 6,3%, и составил 29 403 млн руб. Отрицательное изменение оборотного капитала по МСБУ (IAS) 17 в размере 17 564 млн руб. в 3 кв. 2019 г. по сравнению с положительным изменением в размере 8 475 млн руб. в 3 кв. 2018 г. было в основном обусловлено ростом кредиторской задолженности (эффект календаризации) и запасов (эффект низкой базы как результат оптимизации запасов прошлого года). Оборачиваемость запасов и условия оплаты поставщикам материально не менялись в 3 кв. 2019 г.

Сумма чистых процентных расходов и налога на прибыль по МСБУ (IAS) 17 в 3 кв. 2019 г. увеличилась на 1 408 млн руб. или 17,6% г-к-г и составила 9 402 млн руб. Рост выплат по налогу на прибыль по МСБУ (IAS) 17 г-к-г обусловлен высокими начислениями по налогу на прибыль во 2 кв. 2019 г. в связи с сильными операционными результатами.

В результате, в 3 кв. 2019 г. сумма денежных средств, полученных от операционной деятельности, по МСБУ (IAS) 17 составила 2 437 млн руб., снизившись на 91,3% по сравнению с 28 147 млн руб. за аналогичный период 2018 года.

За 9 месяцев 2019 г. показатель ОДП по МСБУ (IAS) 17 составил 51 468 млн руб., снизившись на 7,7% по сравнению с 55 779 млн руб. за аналогичный период 2018 года.

Денежные средства, использованные в инвестиционной деятельности и преимущественно состоявшие из сумм, направленных на приобретение основных средств, по МСБУ (IAS) 17 в 3 кв. 2019 г. увеличились до 23 003 млн руб. по сравнению с 19 533 млн руб. за аналогичный период прошлого года, главным образом в связи с M&A сделками. За 9 месяцев 2019 г. денежные средства, использованные в инвестиционной деятельности, по МСБУ (IAS) 17 снизились до 58 562 млн руб. по сравнению с 68 986 млн руб. за 9 месяцев 2018 года.

Сумма денежных средств, полученных от финансовой деятельности, по МСБУ (IAS) 17 в 3 кв. 2019 г. составила 14 496 млн руб. по сравнению с сумммой денежных средств, использованных в финансовой деятельности в размере 7 012 млн руб. в 3 кв. 2018 г.

По состоянию на 30 сентября 2019 г. общий долг Компании по МСБУ (IAS) 17 составил 226 586 млн руб., в том числе 32,2% - краткосрочный и 67,8% - долгосрочный долг. Коэффициент чистый долг / EBITDA по МСБУ (IAS) 17 составил 1,75x по состоянию на 30 сентября 2019 года.

Долговые обязательства Компании полностью номинированы в рублях.

По состоянию на 30 сентября 2019 г. невыбранный объем лимитов по кредитным линиям, открытым на Компанию крупнейшими российскими и международными банками, составил 358 455 млн руб.

Влияние МСФО (IFRS) 16 на финансовую отчетность X5 Retail Group

Влияние на валовую прибыль

Валовая прибыль и рентабельность валовой прибыли увеличились на 1 655 млн руб. и 39 б.п. по МСФО (IFRS) 16 в сравнении с МСБУ (IAS) 17 в 3 кв. 2019 г. (на 4 937 млн руб. и 39 б.п. за 9 месяцев 2019 г.) в связи с арендой распределительных центров, которая ранее была частью себестоимости, и была исключена из расчета валовой прибыли.

Влияние на EBITDA, операционную прибыль и финансовые расходы

Расходы на аренду, прочие расходы на магазины, расходы на услуги третьих сторон и прочие расходы в размере 20 379 млн руб. были исключены из коммерческих, общих и административных расходов в 3 кв. 2019 г. (59 686 млн руб. за 9 месяцев 2019 г.). Дополнительная амортизация в размере 15 937 млн руб., связанная с арендованными активами, была добавлена в статью операционных расходов в 3 кв. 2019 г. (44 823 млн руб. за 9 месяцев 2019 г.) по МСФО (IFRS) 16.

Финансовые расходы увеличились на 9 803 млн руб. по новому стандарту в сравнении с МСБУ (IAS) 17 в 3 кв. 2019 г. за счет процентных расходов по арендным обязательствам (28 357 млн руб. в первом полугодии 2019 г.).

Внедрение МСФО (IFRS) 16 значительно увеличивает показатель EBITDA Компании, так как расходы на аренду, ранее признаваемые в отчете о прибылях и убытках, исключаются. Рентабельность скорректированного показателя EBITDA на 530 б.п. выше по новому стандарту в сравнении с МСБУ (IAS) 17 в 3 кв. 2019 г. (515 б.п. за 9 месяцев 2019 г.). Процентные расходы по обязательствам отражаются в составе финансовых расходов ниже уровня EBITDA.

Влияние на чистую прибыль

Чистый отрицательный результат от курсовой разницы выше на 163 млн руб. по МСФО (IFRS) 16 в сравнении с МСБУ (IAS) 17 в 3 кв. 2019 г. (положительная разница 1 400 млн руб. за 9 месяцев 2019 г.) в связи с переоценкой обязательств в иностранной валюте по валютным договорам аренды.

МСФО (IFRS) 16 привел к снижению расходов по налогу на прибыль из-за снижения прибыли до налогообложения. Эффективная ставка налога по новому стандарту в 3 кв. 2019 г. составляет 97,3%, за 9 месяцев 2019 г. - 35,0%.

Чистая прибыль и рентабельность чистой прибыли по стандарту МСФО (IFRS) 16 в результате дополнительной амортизации и процентных расходов ниже на 2 136 млн руб. и 51 б.п. в сравнении с МСБУ (IAS) 17 в 3 кв. 2019 г. (4 629 млн руб. и 37 б.п. за 9 месяцев 2019 г.)

Влияние на отчет о движении денежных средств

Применение нового стандарта влияет на представление отчета о движении денежных средств, но не на чистое изменение денежного результата, поскольку платежи в счет погашения основной суммы обязательств по аренде будут классифицироваться как финансовая деятельность, предоплата - как инвестиционная деятельность и процентные платежи - как проценты, выплачиваемые в операционной деятельности.

Для справки: Название компании: X5 Retail Group (Торговые сети Пятерочка, Перекресток, Карусель) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]