С новым 2009 годом: как государство огорчило строителей. "РосБизнесКонсалтинг". 2 августа 2018

Строительство » Северо-Кавказский ФО

Строительство » Московский регион

Строительство » Северо-Западный ФО

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

Строительство » Московский регион

Строительство » Северо-Западный ФО

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

20.08.2018 в 11:34 | РосБизнесКонсалтинг | Advis.ru

Строительство остается самой депрессивной отраслью российской экономики. Предпринимательская уверенность упала до катастрофических показателей 2009 года на фоне реформы "долевки". "РБК.Отрасли" публикуют исследование ВШЭ о деловом климате в строительстве

Ключевые тенденции строительной отрасли

Преобладание негативных предпринимательских мнений относительно общей экономической ситуации в строительном сегменте;

Доминирование, как и в I квартале 2018 года, отрицательных предпринимательских оценок основных производственных и финансовых показателей;

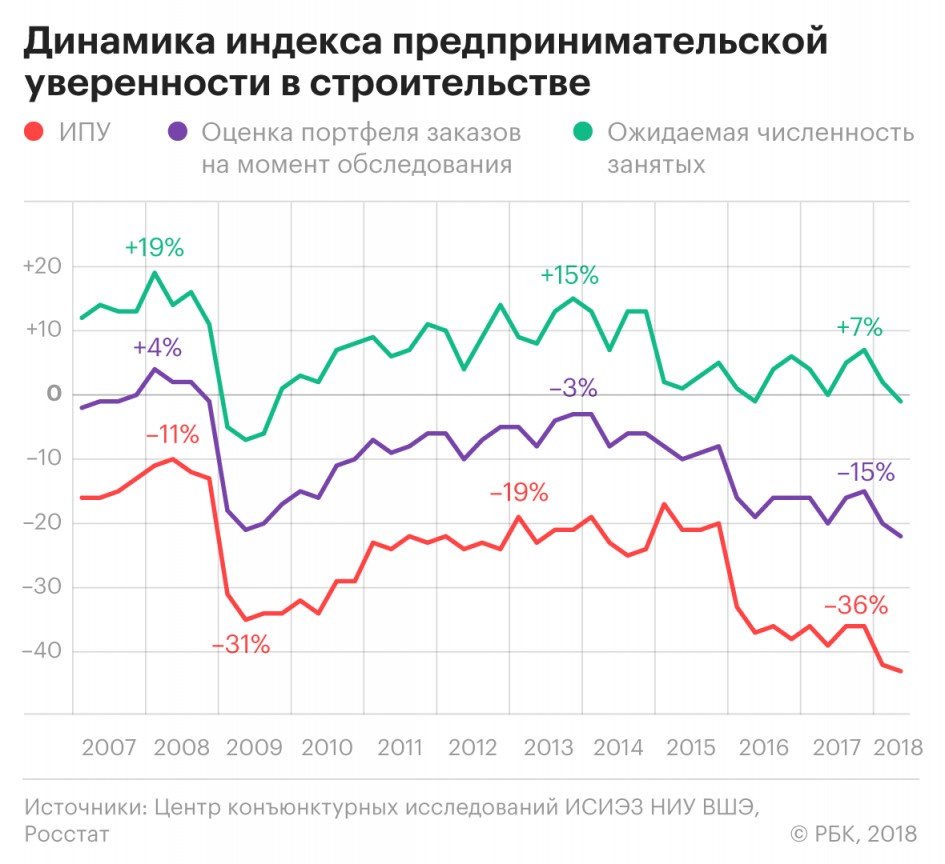

Понижение главного композитного индикатора исследования — предпринимательской уверенности (ИПУ) 2 до значения, характерного для кризисного 2009 года (-22%);

Достаточно позитивные по сравнению с текущим периодом прогнозы относительно производственной деятельности в III квартале.

Исходя из обобщенных мнений руководителей строительных организаций, выявленных в результате предпринимательского опроса, проведенного во II квартале 2018 года, и официальных данных государственной статистики за этот период, характеризующих основные показатели деятельности строительства, можно с уверенностью утверждать, что вид экономической деятельности "Строительство" сегодня является единственной отраслью среди базовых видов деятельности экономики страны, функционирующей по рецессионно-стагнационному сценарию.

В настоящий момент все базовые отрасли (промышленность, сельское хозяйство, торговля, транспорт и даже сфера услуг) находятся в зоне пусть и незначительного, но позитивного экономического роста разной интенсивности. Строительство же продолжает свой депрессионный "дрейф" с минимальными конъюнктурными предпосылками к выходу из создавшейся ситуации. По последним данным Росстата, объем работ, выполненных по виду деятельности "Строительство", в июне 2018 года составил 693,1 млрд руб., или 98,7% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года.

Основной драйвер отрасли – жилищное строительство – завершило свою июньскую программу по вводу общей площади жилых помещений с результатом 83,1% к июню прошлого года.

Причем июньские темпы роста жилищного строительства в сопоставлении с февралем (133,8%) крайне сложно объяснить экономико-статистическими аргументами. Подобная помесячная "аритмия" в более чем 50 п. п. свидетельствует о крайней неравномерности развития производственной и спросовой ситуации, а также высоком давлении на бизнес фактора "неопределенность экономической ситуации".

Индекс предпринимательской уверенности (ИПУ) в строительстве во II квартале 2018 года продолжил снижаться; значение индикатора уменьшилось на 2 п. п. относительно предыдущего квартала и достигло рекордно низкой за последние десять лет отметки (-22%).

Негативную тенденцию продемонстрировали оба компонента ИПУ: баланс оценок уровня портфеля заказов снизился на 1 п. п. до (-43%), а баланс оценок ожидаемых изменений занятости снизился на 3 п. п. до (-1%).

Фактически ИПУ в строительстве (-22%) в отчетном периоде повторил значение индикатора во II квартале 2009 года, т. е. в эпицентре финансово-экономического кризиса конца 2008- начала 2009 годов.

Исходя из мнений руководителей строительных организаций, одной из главных причин депрессивного поведения отрасли является слабый внутренний спрос на строительные услуги со стороны трех основных заказчиков – государства, корпоративного сектора и населения (в меньшей степени). Государство, хотя и вышло в I полугодии на профицит бюджета, но груз финансовой ответственности перед социальной, производственной и оборонной сферой пока не дает возможности дополнительно увеличить затраты на строительство. К сожалению, в текущем году не предполагается ввод крупных отраслеобразующих объектов типа АТЭС, Керченского моста или к ЧМ по футболу 2018 года. С некоторой натяжкой к данной категории можно отнести объекты нефтегазовой инфраструктуры, в том числе газопровод "Сила Сибири", чисто инфраструктурные проекты, объекты оборонного комплекса и возможную активизацию заявленной более года назад реновации.

Корпоративный сектор, входящий в базовые отрасли экономики страны, находится в фазе "позитивной стагнации" (данный термин используется исключительно из-за отставания российских темпов роста от среднемировых), и пока для большинства экономических агентов время для расширения производства за счет ввода новых объектов еще не пришло.

Платежеспособность домашних хозяйств и уровень ипотечной ставки пока не позволяют большинству российского населения активно заняться покупкой новой недвижимости в целях улучшения качества своей жизни, хотя в этом направлении в последнее время наблюдаются заметные позитивные тенденции.

Практически все оценки основных производственных и финансовых показателей строительных организаций во II квартале 2018 года продолжали оставаться в отрицательной зоне.

Георгий Остапкович, директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ:

При анализе результатов предпринимательских опросов и официальных количественных данных Росстата, складывается впечатление, что строительный рынок живет своей жизнью по своей экономической закономерности, вне зависимости от макроэкономических тенденций, наблюдаемых в стране. Спросовые ограничения и относительная экономическая неопределенность, в которую постепенно погружается отрасль, в том числе, в связи с переходом к проектному финансированию и изменением в правилах долевого строительства, заставляют подрядчиков искать новую модель ведения строительного бизнеса.

Понятно, что подобные законодательные и нормативные перестроения практически искоренят проблему обманутых дольщиков, но как будут складываться в ближайшей перспективе взаимоотношения между застройщиками, подрядчиками и банками – большой вопрос. У строительного бизнеса сегодня существует множество "подводных камней", которые погружают отрасль в зону экономической неопределенности. В их числе:

неопределенность с динамикой "своих" цен на вводимое жилье, когда будет лишь одна стадия продаж, самая дорогая – финальная;

неопределенность с динамикой "чужих" цен на строительные материалы;

неясность с применением механизма эскроу-счетов при возникновении форс-мажорных обстоятельств;

проблемы и особенности применения нормы "один застройщик – одно разрешение на строительство" (не исключена возможность, что на фоне неминуемых банкротств мы будем наблюдать и процесс искусственного создания новых организаций, напрямую аффилированных с крупным бизнесом с целью формального преодоления указанной нормы);

неясность с развитием ситуации в случае проблем у банка - кредитора девелопера, а, тем более, в случае отзыва у него лицензии;

какие критерии эффективности для банков будут определяющими при предоставлении девелоперам финансовых средств, и под какой процент будет выделяться проектное финансирование застройщикам;

хватит ли средств для финансирования девелоперских проектов у уполномоченных банков в случае возможного роста жилищного строительства, особенно в рамках выполнения поручения президента РФ об увеличении ввода жилья в обозримом будущем до 120 млн. кв. м в год;

какова будет доля государства в финансировании программы "строительство 120 млн. кв. м жилья в год" в условиях сохраняющейся относительно низкой платежеспособности домашних хозяйств, когда одной из основных проблем для застройщиков является даже не как построить жилье, а как его продать;

сможет ли подотрасль обрабатывающей промышленности "производство стройматериалов" выйти из затянувшейся стагнации и заметно увеличить объемы производства в случае интенсификации строительной деятельности, причем без резкого роста цен на свою продукцию;

все ли застройщики в состоянии выполнить норматив о наличии собственных средств не менее 10% от стоимости строительства дома, или данная норма приведет к дополнительной закредитованности;

как будет выживать низко маржинальный частный строительный бизнес, не имеющий бонусов от государства, под давлением нового законодательного механизма, или интенсифицируется череда банкротств и количество недостроев, возрастет цена "квадрата", усилится "теневая" строительная составляющая;

увеличится ли доля неформальной занятости в строительном секторе за счет банкротств строительных организаций и соответственного ухода строителей из формальной зоны;

понизятся ли административные барьеры, связанные с получением разрешения на строительство и подключение к электросетям, или придется продолжать платить коррупционный налог в условиях финансовых и прямых налоговых ужесточений (НДС);

как поведет себя ипотечная ставка при очевидном замедлении снижения ключевой ставки со стороны ЦБ РФ;

целый ряд других проблем.

К сожалению, все эти проблемы дают осторожные основания предполагать, что цена стоимости "квадрата" жилья в ближайшие полтора года может вырасти на 20-25%, интенсифицируя процесс банкротства строительных организаций.

Следует обратить внимание, что строительство наряду с торговлей являются в настоящее время очевидными лидерами по интенсивности банкротств. Хотя зачастую банкротства в строительстве представляют собой искусственную управленческую схему, проводимую в целях поглощения финансово слабой подрядной организации более сильной, причем с обоюдного согласия. Вместе с тем, по данным последнего опроса, сегодня на строительном рынке функционирует примерно 17-19% подрядных организаций, находящихся в предбанкротном состоянии.

Нельзя забывать, что постоянные демпинги и скидки привели к тому, что рентабельность строительных работ в I квартале (2,4%) была самой низкой среди 18 укрупненных видов экономической деятельности (для сравнения: рентабельность в "рыболовстве и рыбоводстве" за этот период составляла 50,9%). При этом доля убыточных строительных организаций в общем числе организаций в отрасли (35,7%) превышала соответствующий показатель по экономике в целом (34,9%).

В принципе, "созидательное разрушение" в виде банкротств заведомо неэффективных экономических агентов, зачастую создающих отрицательную добавленную стоимость – абсолютно нормальный цивилизованный процесс в условиях рыночной экономики. Главное, чтобы запуск данного механизма не создал излишнего негативного давления на рынок труда и не была пройдена "красная черта", за которой начинается повышенная социальная турбулентность. Серьезно ослабить негативные последствия увольнения рабочих в результате возможной интенсификации банкротств может неформальный рынок труда, где профессия "строитель" находит широкое применения в виде строительства и ремонта для населения дач, квартир, бань, гаражей и других объектов. Конечно, это далеко не самый благоприятный экономический маневр с точки зрения налогообложения и производительности труда, но как временную схему по недопущению роста безработицы ее можно рассматривать.

Строительство, похоже, уже достигло "дна", и, вероятнее всего, в начале осени начнется постепенный подъем. Данный вывод основывается на следующих заключениях:

Исходя из теории экономических циклов, любые спады, впрочем, как и подъемы, не продолжаются вечно, в определенное время всегда наблюдается перелом тенденции.

Хотя ИПУ в строительстве находится в резко негативной зоне, отдельные операционные показатели подрядной деятельности, не являющиеся компонентами ИПУ, во втором квартале начали улучшаться.

У населения за последние четыре года (период падения реальных доходов) образовался заметный навес отложенного спроса на жилье, который в ближайшее время при продолжении роста доходов может "обрушиться" на строителей. У государства в условиях наблюдаемого профицита бюджета и позитивной ценовой конъюнктуры на основные товары российского экспорта появляется больше мотивации для входа в строительные проекты, особенно инфраструктурные. Корпоративный сектор, в связи с очевидной макроэкономической стабилизацией и, хотя и слабым, но ростом производства и услуг, начинает постепенно вспоминать о расширении и модернизации своей деятельности за счет строительства новых объектов.

В последнее время появились некоторые признаки оживления в виде экономической деятельности "производство стройматериалов". Учитывая, что предприниматели из этой отрасли промышленности являются основными экспертами в оценке текущей и ожидаемой ситуации в самом строительстве, можно почти наверняка утверждать, что они никогда не станут расширять деятельность своих предприятий, не будучи уверенными в росте деловой активности подрядных организаций.

Производственная программа. Обеспеченность заказами.

Физический объем работ

Во II квартале 2018 года, по мнению участников опроса, в отрасли продолжилась тенденция сокращения спроса на услуги подрядных организаций. Фактическое состояние уровня спроса (портфеля заказов на момент опроса) своих организаций около половины (44%) респондентов охарактеризовали как "ниже нормального". В результате баланс оценки уровня показателя снизился по сравнению с предыдущим кварталом на 1 п. п. и составил (–43%).

В оценках основных показателей производственной деятельности "число заключенных договоров" и "физический объем работ" сохранилась отрицательная динамика.

Так, доля компаний (24%), в которых наблюдалось сокращение по сравнению с предыдущим кварталом количества новых договоров, возросла на 1 п. п. Баланс оценки изменения показателя понизился относительно предыдущего квартала и составил (–8%).

Сохранившиеся в отчетном квартале негативные тенденции в динамике числа новых заказов отразились на показателе выполненного подрядными организациями физического объема работ. И хотя доля компаний, в которых наблюдалось снижение объемов строительства относительно I квартала 2018 года, уменьшилась на 5 п. п., баланс оценки изменения показателя сохранил отрицательное значение (-8%).

На момент опроса строительные организации были обеспечены заказами на 6 месяцев. При этом практически три из десяти компаний (29%) имели в своем портфеле договоры на срок от 1 до 3 месяцев, 8% – более года.

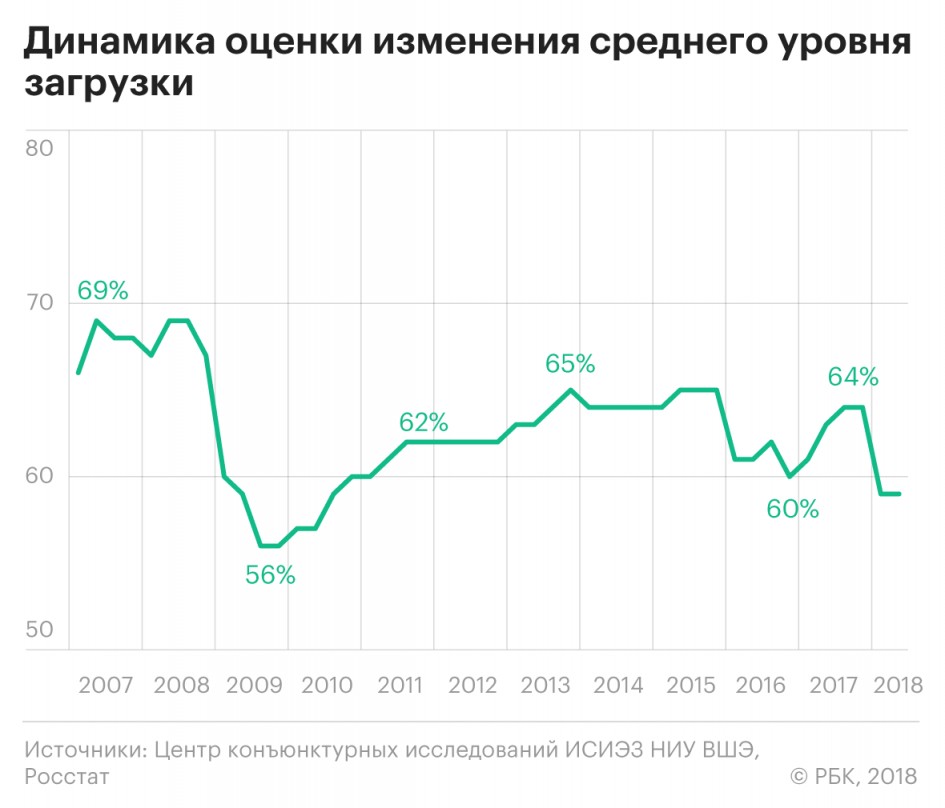

Во II квартале 2018 года показатель использования производственных мощностей в строительной отрасли - средний уровень загрузки - составил, как и кварталом ранее, 59%. У 20% организаций мощности были загружены от 51 до 60%.

При сложившейся производственной конъюнктуре подавляющее большинство руководителей предприятий (91%) посчитали, что имеющихся мощностей относительно спроса на ближайший год будет достаточно или более чем достаточно.

Численность занятых

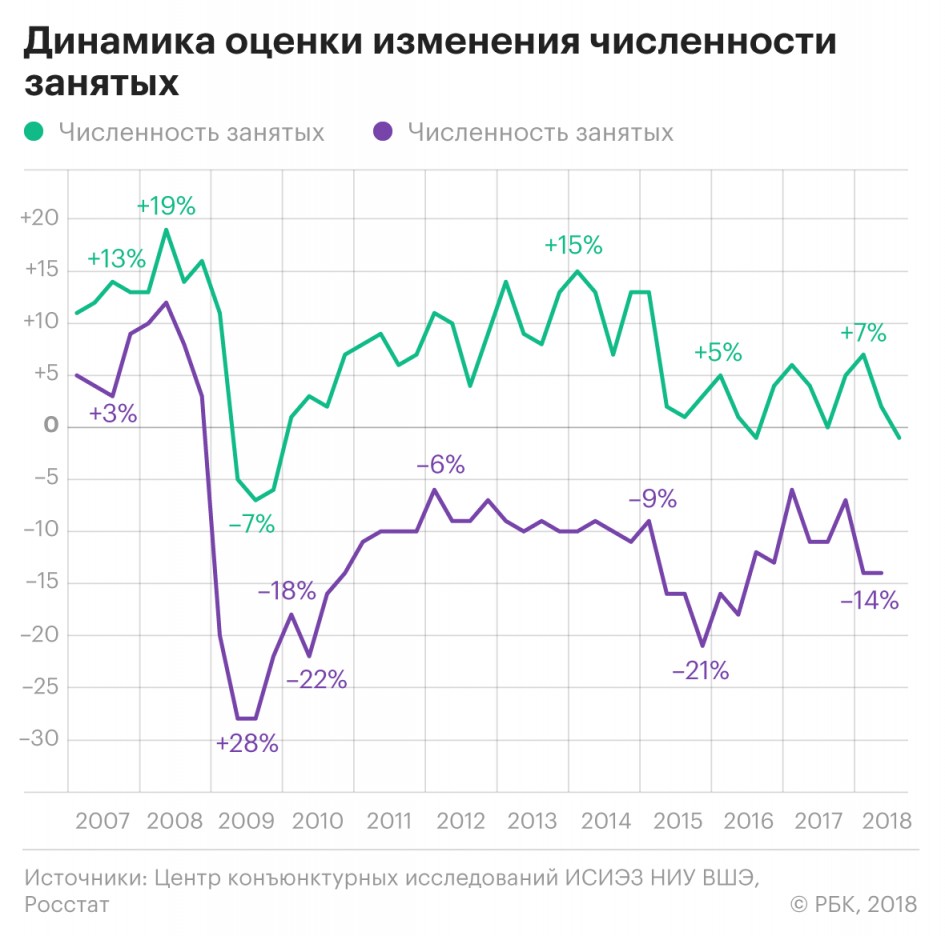

Баланс оценки изменения численности работников сохранился на уровне I квартала, составив (-14%).

В оценках представителей строительного бизнеса ближайших изменений на рынке труда негативные настроения преобладали над позитивными (баланс оценки ожидаемого значения показателя (-1%).

Динамика цен

Исходя из результатов проведенного опроса, необходимо отметить некоторое изменение руководителями ценовой политики, которая является важнейшим фактором, определяющим прибыльность строительных организаций. Наблюдаемая в последние два года тенденция замедления роста цен на строительные работы сменилась в отчетном квартале ее ускорением.

Так, во II квартале 2018 года увеличилась по сравнению с предыдущим кварталом доля организаций, руководители которых сообщили о повышении цен на строительно-монтажные работы (42%). Кроме того возросла доля организаций, в которых отметили рост цен на строительные материалы (69%). В I квартале 2018 года возросшие цены зафиксировали 40 и 68% предпринимателей соответственно. ?Как и прежде, в строительном бизнесе темпы роста стоимости строительных материалов опережают темпы роста тарифов на строительно-монтажные работы.

Для строительства характерны высокие инфляционные ожидания. Так, две трети (67%) представителей строительного бизнеса полагают, что в III квартале 2018 г. дальнейший рост цен на стройматериалы сохранится, а четверо из десяти (42%, что несколько больше, чем в предшествующем квартале) намерены увеличить расценки на строительные работы своих организаций.

Финансовое положение

По итогам проведенного опроса, во II квартале 2018 года продолжилась негативная динамика оценок предпринимателями показателей, характеризующих финансовое состояние строительных организаций, за исключением оценки прибыли.

Несмотря на то, что третий квартал подряд наблюдается некоторое замедление тенденции сокращения собственной финансовой обеспеченности подрядных организаций, оценка показателя отметилась отрицательным значением. Так, в отчетном квартале возросла доля строительных компаний, руководители которых сообщили об увеличении по сравнению с предыдущим кварталом обеспеченности собственными финансовыми средствами (11 против 8%). В результате баланс оценки изменения показателя возрос относительно предшествующего квартала на 2 п. п., составив (–6%).

По сравнению с I кварталом 2018 года в отрасли увеличилась доля предпринимателей, сообщивших об уменьшении заимствования финансовых средств. В итоге баланс оценки предпринимателями изменения обеспеченности организаций кредитными и заемными финансовыми средствами снизился на 2 п. п. (–3%). При этом каждый пятый участник строительного бизнеса вообще не пользовался кредитами.

Исходя из результатов опроса, после трех предыдущих кварталов замедления тенденции спада инвестиционной активности в отрасли произошел ее перелом на ускорение. В отчетном квартале баланс оценки изменения данного показателя опустился относительно значения предшествующего квартала на 4 п. п. и составил (–6%). Вместе с тем, 27% руководителей подрядных организаций сообщили о том, что инвестирование, как явление, полностью отсутствовало.

На момент опроса средняя обеспеченность организаций отрасли финансированием составила 5 месяцев. Наибольшая доля (28%) предприятий была профинансирована на срок от 1 до 3 месяцев, 7% – более года.

Менее оптимистично, чем кварталом ранее, участники опроса оценивали ожидаемые в следующем квартале изменения финансовой ситуации. Так, баланс оценки изменения обеспеченности подрядных организаций собственными финансовыми средствами составил (+2%) против (+4%) в предыдущем квартале.

Экономическая ситуация в строительных организациях

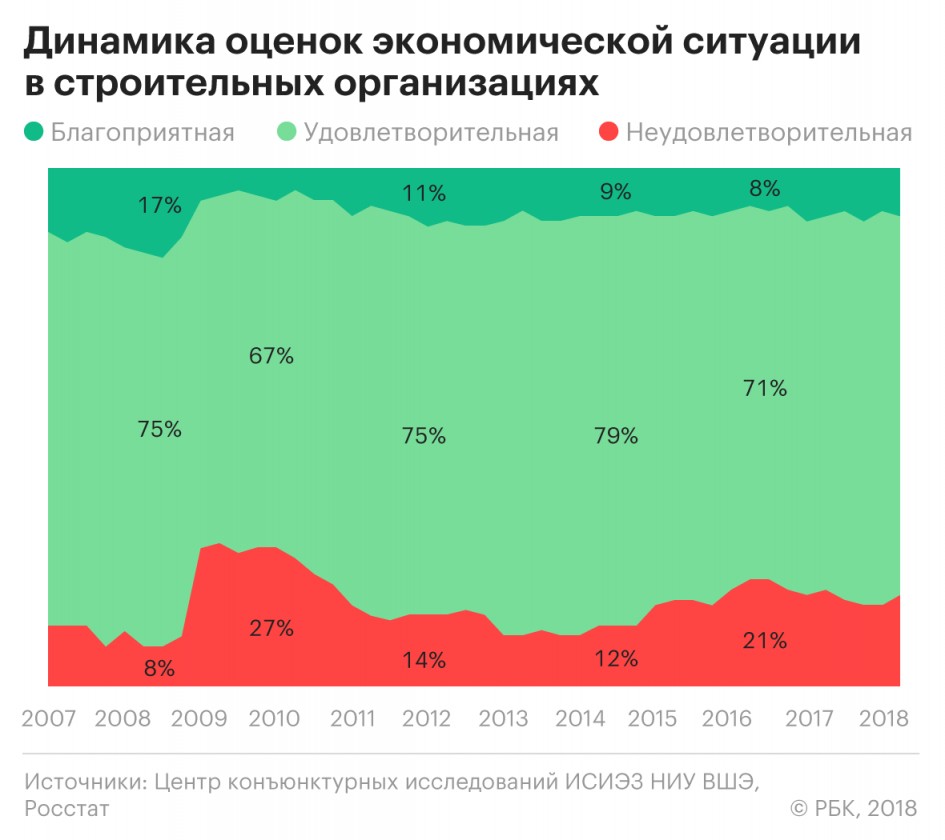

Негативные мнения руководителей строительных организаций относительно общей экономической ситуации во II квартале 2018 года преобладали над позитивными. Доля респондентов, охарактеризовавших ситуацию "неудовлетворительной" (18%), вдвое превзошла долю тех, кто посчитал ее "благоприятной" (9%). Баланс оценки уровня показателя в текущем квартале снизился по сравнению с предыдущим кварталом на 1 п. п. При этом практически три четверти (73%) представителей строительного бизнеса назвали сложившуюся ситуацию "удовлетворительной".

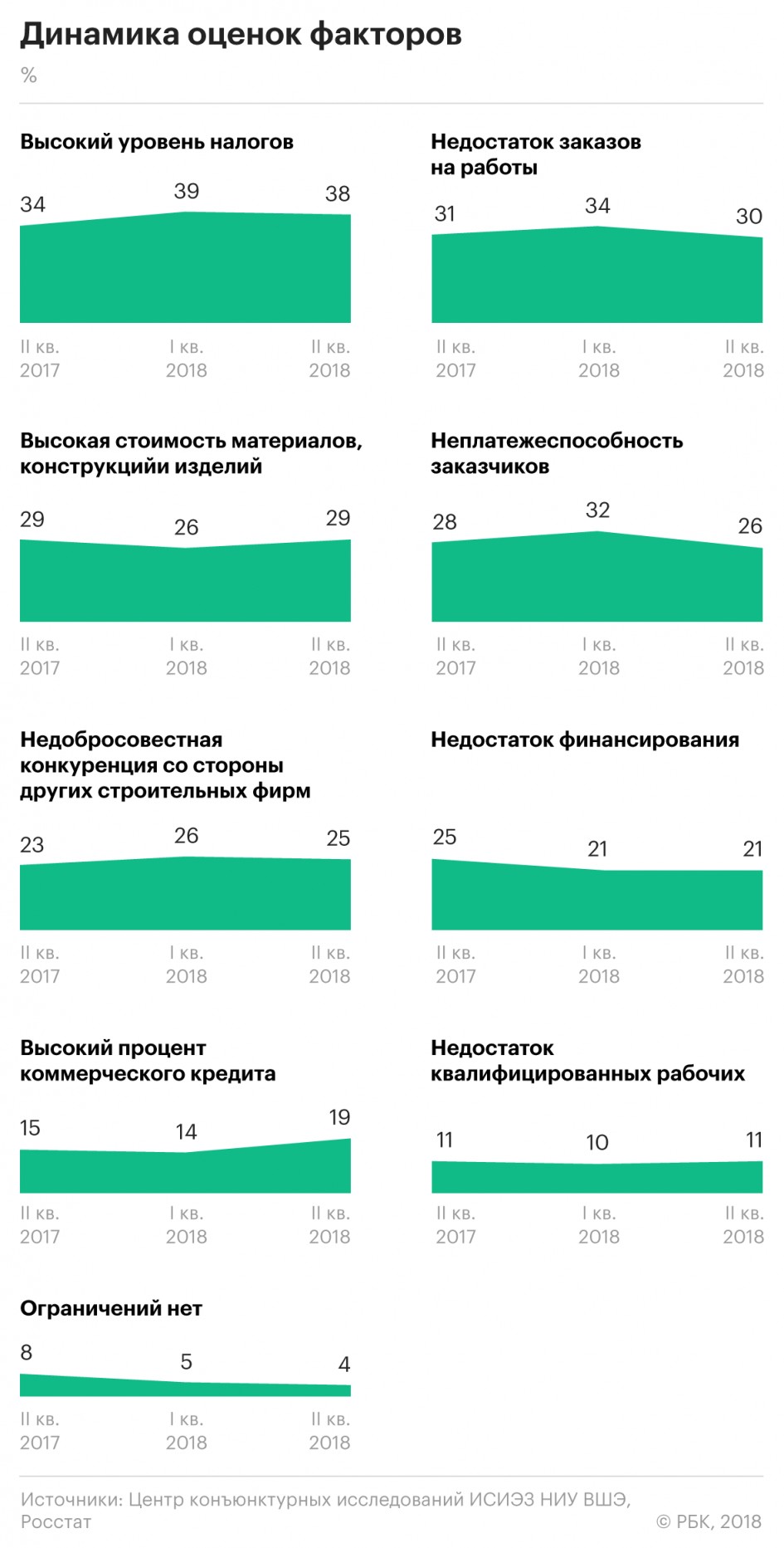

Факторы, ограничивающие производственную деятельность строительных организаций

Строительная деятельность сопровождается рядом негативных факторов, сдерживающих развитие бизнеса. Во II квартале 2018 года традиционным лидером среди лимитирующих факторов оставался высокий уровень налоговой нагрузки. Так, практически четверо из десяти руководителей подрядных организаций (38% респондентов) указали на него. Вторым по значимости фактором предприниматели назвали "недостаток заказов на работы". Возросла доля участников опроса, жалующихся на "высокую стоимость материалов конструкций и изделий" (29% респондентов). Беспокоила предпринимателей "неплатежеспособность заказчиков" (26% респондентов). О "недобросовестной конкуренции со стороны других строительных фирм" сообщил каждый четвертый (25%) респондент. Кроме того возросла распространенность такого фактора, как "высокий процент коммерческого кредита".

Доклад "Деловой климат в строительстве во II квартале 2018 года (по результатам конъюнктурных опросов)" предоставлен Центром конъюнктурных исследований Института статистических исследований

и экономики знаний Национального исследовательского университета "Высшая школа экономики".

В докладе использованы результаты ежеквартальных опросов, проводимых Федеральной службой государственной статистики среди руководителей более 6 тыс. строительных организаций, различных по численности занятых, в 82 субъектах Российской Федерации.

Ключевые тенденции строительной отрасли

Преобладание негативных предпринимательских мнений относительно общей экономической ситуации в строительном сегменте;

Доминирование, как и в I квартале 2018 года, отрицательных предпринимательских оценок основных производственных и финансовых показателей;

Понижение главного композитного индикатора исследования — предпринимательской уверенности (ИПУ) 2 до значения, характерного для кризисного 2009 года (-22%);

Достаточно позитивные по сравнению с текущим периодом прогнозы относительно производственной деятельности в III квартале.

Исходя из обобщенных мнений руководителей строительных организаций, выявленных в результате предпринимательского опроса, проведенного во II квартале 2018 года, и официальных данных государственной статистики за этот период, характеризующих основные показатели деятельности строительства, можно с уверенностью утверждать, что вид экономической деятельности "Строительство" сегодня является единственной отраслью среди базовых видов деятельности экономики страны, функционирующей по рецессионно-стагнационному сценарию.

В настоящий момент все базовые отрасли (промышленность, сельское хозяйство, торговля, транспорт и даже сфера услуг) находятся в зоне пусть и незначительного, но позитивного экономического роста разной интенсивности. Строительство же продолжает свой депрессионный "дрейф" с минимальными конъюнктурными предпосылками к выходу из создавшейся ситуации. По последним данным Росстата, объем работ, выполненных по виду деятельности "Строительство", в июне 2018 года составил 693,1 млрд руб., или 98,7% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года.

Основной драйвер отрасли – жилищное строительство – завершило свою июньскую программу по вводу общей площади жилых помещений с результатом 83,1% к июню прошлого года.

Причем июньские темпы роста жилищного строительства в сопоставлении с февралем (133,8%) крайне сложно объяснить экономико-статистическими аргументами. Подобная помесячная "аритмия" в более чем 50 п. п. свидетельствует о крайней неравномерности развития производственной и спросовой ситуации, а также высоком давлении на бизнес фактора "неопределенность экономической ситуации".

Индекс предпринимательской уверенности (ИПУ) в строительстве во II квартале 2018 года продолжил снижаться; значение индикатора уменьшилось на 2 п. п. относительно предыдущего квартала и достигло рекордно низкой за последние десять лет отметки (-22%).

Негативную тенденцию продемонстрировали оба компонента ИПУ: баланс оценок уровня портфеля заказов снизился на 1 п. п. до (-43%), а баланс оценок ожидаемых изменений занятости снизился на 3 п. п. до (-1%).

Фактически ИПУ в строительстве (-22%) в отчетном периоде повторил значение индикатора во II квартале 2009 года, т. е. в эпицентре финансово-экономического кризиса конца 2008- начала 2009 годов.

Исходя из мнений руководителей строительных организаций, одной из главных причин депрессивного поведения отрасли является слабый внутренний спрос на строительные услуги со стороны трех основных заказчиков – государства, корпоративного сектора и населения (в меньшей степени). Государство, хотя и вышло в I полугодии на профицит бюджета, но груз финансовой ответственности перед социальной, производственной и оборонной сферой пока не дает возможности дополнительно увеличить затраты на строительство. К сожалению, в текущем году не предполагается ввод крупных отраслеобразующих объектов типа АТЭС, Керченского моста или к ЧМ по футболу 2018 года. С некоторой натяжкой к данной категории можно отнести объекты нефтегазовой инфраструктуры, в том числе газопровод "Сила Сибири", чисто инфраструктурные проекты, объекты оборонного комплекса и возможную активизацию заявленной более года назад реновации.

Корпоративный сектор, входящий в базовые отрасли экономики страны, находится в фазе "позитивной стагнации" (данный термин используется исключительно из-за отставания российских темпов роста от среднемировых), и пока для большинства экономических агентов время для расширения производства за счет ввода новых объектов еще не пришло.

Платежеспособность домашних хозяйств и уровень ипотечной ставки пока не позволяют большинству российского населения активно заняться покупкой новой недвижимости в целях улучшения качества своей жизни, хотя в этом направлении в последнее время наблюдаются заметные позитивные тенденции.

Практически все оценки основных производственных и финансовых показателей строительных организаций во II квартале 2018 года продолжали оставаться в отрицательной зоне.

Георгий Остапкович, директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ:

При анализе результатов предпринимательских опросов и официальных количественных данных Росстата, складывается впечатление, что строительный рынок живет своей жизнью по своей экономической закономерности, вне зависимости от макроэкономических тенденций, наблюдаемых в стране. Спросовые ограничения и относительная экономическая неопределенность, в которую постепенно погружается отрасль, в том числе, в связи с переходом к проектному финансированию и изменением в правилах долевого строительства, заставляют подрядчиков искать новую модель ведения строительного бизнеса.

Понятно, что подобные законодательные и нормативные перестроения практически искоренят проблему обманутых дольщиков, но как будут складываться в ближайшей перспективе взаимоотношения между застройщиками, подрядчиками и банками – большой вопрос. У строительного бизнеса сегодня существует множество "подводных камней", которые погружают отрасль в зону экономической неопределенности. В их числе:

неопределенность с динамикой "своих" цен на вводимое жилье, когда будет лишь одна стадия продаж, самая дорогая – финальная;

неопределенность с динамикой "чужих" цен на строительные материалы;

неясность с применением механизма эскроу-счетов при возникновении форс-мажорных обстоятельств;

проблемы и особенности применения нормы "один застройщик – одно разрешение на строительство" (не исключена возможность, что на фоне неминуемых банкротств мы будем наблюдать и процесс искусственного создания новых организаций, напрямую аффилированных с крупным бизнесом с целью формального преодоления указанной нормы);

неясность с развитием ситуации в случае проблем у банка - кредитора девелопера, а, тем более, в случае отзыва у него лицензии;

какие критерии эффективности для банков будут определяющими при предоставлении девелоперам финансовых средств, и под какой процент будет выделяться проектное финансирование застройщикам;

хватит ли средств для финансирования девелоперских проектов у уполномоченных банков в случае возможного роста жилищного строительства, особенно в рамках выполнения поручения президента РФ об увеличении ввода жилья в обозримом будущем до 120 млн. кв. м в год;

какова будет доля государства в финансировании программы "строительство 120 млн. кв. м жилья в год" в условиях сохраняющейся относительно низкой платежеспособности домашних хозяйств, когда одной из основных проблем для застройщиков является даже не как построить жилье, а как его продать;

сможет ли подотрасль обрабатывающей промышленности "производство стройматериалов" выйти из затянувшейся стагнации и заметно увеличить объемы производства в случае интенсификации строительной деятельности, причем без резкого роста цен на свою продукцию;

все ли застройщики в состоянии выполнить норматив о наличии собственных средств не менее 10% от стоимости строительства дома, или данная норма приведет к дополнительной закредитованности;

как будет выживать низко маржинальный частный строительный бизнес, не имеющий бонусов от государства, под давлением нового законодательного механизма, или интенсифицируется череда банкротств и количество недостроев, возрастет цена "квадрата", усилится "теневая" строительная составляющая;

увеличится ли доля неформальной занятости в строительном секторе за счет банкротств строительных организаций и соответственного ухода строителей из формальной зоны;

понизятся ли административные барьеры, связанные с получением разрешения на строительство и подключение к электросетям, или придется продолжать платить коррупционный налог в условиях финансовых и прямых налоговых ужесточений (НДС);

как поведет себя ипотечная ставка при очевидном замедлении снижения ключевой ставки со стороны ЦБ РФ;

целый ряд других проблем.

К сожалению, все эти проблемы дают осторожные основания предполагать, что цена стоимости "квадрата" жилья в ближайшие полтора года может вырасти на 20-25%, интенсифицируя процесс банкротства строительных организаций.

Следует обратить внимание, что строительство наряду с торговлей являются в настоящее время очевидными лидерами по интенсивности банкротств. Хотя зачастую банкротства в строительстве представляют собой искусственную управленческую схему, проводимую в целях поглощения финансово слабой подрядной организации более сильной, причем с обоюдного согласия. Вместе с тем, по данным последнего опроса, сегодня на строительном рынке функционирует примерно 17-19% подрядных организаций, находящихся в предбанкротном состоянии.

Нельзя забывать, что постоянные демпинги и скидки привели к тому, что рентабельность строительных работ в I квартале (2,4%) была самой низкой среди 18 укрупненных видов экономической деятельности (для сравнения: рентабельность в "рыболовстве и рыбоводстве" за этот период составляла 50,9%). При этом доля убыточных строительных организаций в общем числе организаций в отрасли (35,7%) превышала соответствующий показатель по экономике в целом (34,9%).

В принципе, "созидательное разрушение" в виде банкротств заведомо неэффективных экономических агентов, зачастую создающих отрицательную добавленную стоимость – абсолютно нормальный цивилизованный процесс в условиях рыночной экономики. Главное, чтобы запуск данного механизма не создал излишнего негативного давления на рынок труда и не была пройдена "красная черта", за которой начинается повышенная социальная турбулентность. Серьезно ослабить негативные последствия увольнения рабочих в результате возможной интенсификации банкротств может неформальный рынок труда, где профессия "строитель" находит широкое применения в виде строительства и ремонта для населения дач, квартир, бань, гаражей и других объектов. Конечно, это далеко не самый благоприятный экономический маневр с точки зрения налогообложения и производительности труда, но как временную схему по недопущению роста безработицы ее можно рассматривать.

Строительство, похоже, уже достигло "дна", и, вероятнее всего, в начале осени начнется постепенный подъем. Данный вывод основывается на следующих заключениях:

Исходя из теории экономических циклов, любые спады, впрочем, как и подъемы, не продолжаются вечно, в определенное время всегда наблюдается перелом тенденции.

Хотя ИПУ в строительстве находится в резко негативной зоне, отдельные операционные показатели подрядной деятельности, не являющиеся компонентами ИПУ, во втором квартале начали улучшаться.

У населения за последние четыре года (период падения реальных доходов) образовался заметный навес отложенного спроса на жилье, который в ближайшее время при продолжении роста доходов может "обрушиться" на строителей. У государства в условиях наблюдаемого профицита бюджета и позитивной ценовой конъюнктуры на основные товары российского экспорта появляется больше мотивации для входа в строительные проекты, особенно инфраструктурные. Корпоративный сектор, в связи с очевидной макроэкономической стабилизацией и, хотя и слабым, но ростом производства и услуг, начинает постепенно вспоминать о расширении и модернизации своей деятельности за счет строительства новых объектов.

В последнее время появились некоторые признаки оживления в виде экономической деятельности "производство стройматериалов". Учитывая, что предприниматели из этой отрасли промышленности являются основными экспертами в оценке текущей и ожидаемой ситуации в самом строительстве, можно почти наверняка утверждать, что они никогда не станут расширять деятельность своих предприятий, не будучи уверенными в росте деловой активности подрядных организаций.

Производственная программа. Обеспеченность заказами.

Физический объем работ

Во II квартале 2018 года, по мнению участников опроса, в отрасли продолжилась тенденция сокращения спроса на услуги подрядных организаций. Фактическое состояние уровня спроса (портфеля заказов на момент опроса) своих организаций около половины (44%) респондентов охарактеризовали как "ниже нормального". В результате баланс оценки уровня показателя снизился по сравнению с предыдущим кварталом на 1 п. п. и составил (–43%).

В оценках основных показателей производственной деятельности "число заключенных договоров" и "физический объем работ" сохранилась отрицательная динамика.

Так, доля компаний (24%), в которых наблюдалось сокращение по сравнению с предыдущим кварталом количества новых договоров, возросла на 1 п. п. Баланс оценки изменения показателя понизился относительно предыдущего квартала и составил (–8%).

Сохранившиеся в отчетном квартале негативные тенденции в динамике числа новых заказов отразились на показателе выполненного подрядными организациями физического объема работ. И хотя доля компаний, в которых наблюдалось снижение объемов строительства относительно I квартала 2018 года, уменьшилась на 5 п. п., баланс оценки изменения показателя сохранил отрицательное значение (-8%).

На момент опроса строительные организации были обеспечены заказами на 6 месяцев. При этом практически три из десяти компаний (29%) имели в своем портфеле договоры на срок от 1 до 3 месяцев, 8% – более года.

Во II квартале 2018 года показатель использования производственных мощностей в строительной отрасли - средний уровень загрузки - составил, как и кварталом ранее, 59%. У 20% организаций мощности были загружены от 51 до 60%.

При сложившейся производственной конъюнктуре подавляющее большинство руководителей предприятий (91%) посчитали, что имеющихся мощностей относительно спроса на ближайший год будет достаточно или более чем достаточно.

Численность занятых

Баланс оценки изменения численности работников сохранился на уровне I квартала, составив (-14%).

В оценках представителей строительного бизнеса ближайших изменений на рынке труда негативные настроения преобладали над позитивными (баланс оценки ожидаемого значения показателя (-1%).

Динамика цен

Исходя из результатов проведенного опроса, необходимо отметить некоторое изменение руководителями ценовой политики, которая является важнейшим фактором, определяющим прибыльность строительных организаций. Наблюдаемая в последние два года тенденция замедления роста цен на строительные работы сменилась в отчетном квартале ее ускорением.

Так, во II квартале 2018 года увеличилась по сравнению с предыдущим кварталом доля организаций, руководители которых сообщили о повышении цен на строительно-монтажные работы (42%). Кроме того возросла доля организаций, в которых отметили рост цен на строительные материалы (69%). В I квартале 2018 года возросшие цены зафиксировали 40 и 68% предпринимателей соответственно. ?Как и прежде, в строительном бизнесе темпы роста стоимости строительных материалов опережают темпы роста тарифов на строительно-монтажные работы.

Для строительства характерны высокие инфляционные ожидания. Так, две трети (67%) представителей строительного бизнеса полагают, что в III квартале 2018 г. дальнейший рост цен на стройматериалы сохранится, а четверо из десяти (42%, что несколько больше, чем в предшествующем квартале) намерены увеличить расценки на строительные работы своих организаций.

Финансовое положение

По итогам проведенного опроса, во II квартале 2018 года продолжилась негативная динамика оценок предпринимателями показателей, характеризующих финансовое состояние строительных организаций, за исключением оценки прибыли.

Несмотря на то, что третий квартал подряд наблюдается некоторое замедление тенденции сокращения собственной финансовой обеспеченности подрядных организаций, оценка показателя отметилась отрицательным значением. Так, в отчетном квартале возросла доля строительных компаний, руководители которых сообщили об увеличении по сравнению с предыдущим кварталом обеспеченности собственными финансовыми средствами (11 против 8%). В результате баланс оценки изменения показателя возрос относительно предшествующего квартала на 2 п. п., составив (–6%).

По сравнению с I кварталом 2018 года в отрасли увеличилась доля предпринимателей, сообщивших об уменьшении заимствования финансовых средств. В итоге баланс оценки предпринимателями изменения обеспеченности организаций кредитными и заемными финансовыми средствами снизился на 2 п. п. (–3%). При этом каждый пятый участник строительного бизнеса вообще не пользовался кредитами.

Исходя из результатов опроса, после трех предыдущих кварталов замедления тенденции спада инвестиционной активности в отрасли произошел ее перелом на ускорение. В отчетном квартале баланс оценки изменения данного показателя опустился относительно значения предшествующего квартала на 4 п. п. и составил (–6%). Вместе с тем, 27% руководителей подрядных организаций сообщили о том, что инвестирование, как явление, полностью отсутствовало.

На момент опроса средняя обеспеченность организаций отрасли финансированием составила 5 месяцев. Наибольшая доля (28%) предприятий была профинансирована на срок от 1 до 3 месяцев, 7% – более года.

Менее оптимистично, чем кварталом ранее, участники опроса оценивали ожидаемые в следующем квартале изменения финансовой ситуации. Так, баланс оценки изменения обеспеченности подрядных организаций собственными финансовыми средствами составил (+2%) против (+4%) в предыдущем квартале.

Экономическая ситуация в строительных организациях

Негативные мнения руководителей строительных организаций относительно общей экономической ситуации во II квартале 2018 года преобладали над позитивными. Доля респондентов, охарактеризовавших ситуацию "неудовлетворительной" (18%), вдвое превзошла долю тех, кто посчитал ее "благоприятной" (9%). Баланс оценки уровня показателя в текущем квартале снизился по сравнению с предыдущим кварталом на 1 п. п. При этом практически три четверти (73%) представителей строительного бизнеса назвали сложившуюся ситуацию "удовлетворительной".

Факторы, ограничивающие производственную деятельность строительных организаций

Строительная деятельность сопровождается рядом негативных факторов, сдерживающих развитие бизнеса. Во II квартале 2018 года традиционным лидером среди лимитирующих факторов оставался высокий уровень налоговой нагрузки. Так, практически четверо из десяти руководителей подрядных организаций (38% респондентов) указали на него. Вторым по значимости фактором предприниматели назвали "недостаток заказов на работы". Возросла доля участников опроса, жалующихся на "высокую стоимость материалов конструкций и изделий" (29% респондентов). Беспокоила предпринимателей "неплатежеспособность заказчиков" (26% респондентов). О "недобросовестной конкуренции со стороны других строительных фирм" сообщил каждый четвертый (25%) респондент. Кроме того возросла распространенность такого фактора, как "высокий процент коммерческого кредита".

Доклад "Деловой климат в строительстве во II квартале 2018 года (по результатам конъюнктурных опросов)" предоставлен Центром конъюнктурных исследований Института статистических исследований

и экономики знаний Национального исследовательского университета "Высшая школа экономики".

В докладе использованы результаты ежеквартальных опросов, проводимых Федеральной службой государственной статистики среди руководителей более 6 тыс. строительных организаций, различных по численности занятых, в 82 субъектах Российской Федерации.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: