1 декабря в Москве при поддержке выставки "интерпластика 2018" прошла Пятнадцатая международная конференция "ПВХ. Итоги года 2017".

Химическая и фармацевтическая промышленность » Химическая промышленность

Строительные материалы » Отделочные материалы

Рынок продуктов питания » Упаковка и тара

Строительные материалы » Отделочные материалы

Рынок продуктов питания » Упаковка и тара

На российском рынке поливинилхлорида сосуществуют разные тенденции в зависимости от типа ПВХ: в сегменте ПВХ-С производственный потенциал вполне достаточен для покрытия текущих потребностей, импорт снизился до минимальных показателей, экспорт увеличился, а в сегменте ПВХ-Э прямо противоположная ситуация. При объемах локального производства в 25-27 тыс. т и внутреннем потреблении в 120 тыс. т российский рынок эмульсионного ПВХ остается импортозависимым.

1 декабря в Москве при поддержке выставки "интерпластика 2018" прошла Пятнадцатая международная конференция "ПВХ. Итоги года 2017", которую провела компания INVENTRA (в составе группы CREON). Информационными спонсорами мероприятия выступили журналы "Полимерные материалы" и "Тара и упаковка".

"Строительство и инфраструктура, традиционно занимающие лидирующие позиции в потреблении ПВХ, все так же находятся в упадочном состоянии и влияют на общее уменьшение спроса, что говорит о "сжатии" внутреннего рынка. В то же время существует масса перспективных ниш потребления, и главное - правильно выбрать направление переработки. Какие сектора не затронуты кризисом спроса? Существуют ли перспективные области применения, востребованные в будущем?" – обозначил ключевые вопросы конференции генеральный директор INVENTRA Рафаэль Григорян.

Директор департамента аналитики группы CREON Лола Огрель обрисовала рыночную ситуацию и рассказала о дальнейших перспективах. По итогам 2017 г. суммарное производство ПВХ составит примерно 900 тыс. т, на 14% превышая прошлогоднюю отметку.

Ситуация с переработкой складывается таким образом, что сегодня насыщения достиг рынок кабельных пластикатов, а остальные сегменты, связанные со строительным сектором и покупательной способностью населения, будут развиваться при улучшении социально-экономической ситуации в стране. Именно поэтому переработка суспензионного ПВХ стагнирует три года подряд и находится на уровне 830 тыс. т, при этом реальное потребление чуть ниже – ежегодно на складах остается от 40 до 60 тыс. т ПВХ-С.

В 2017 г. впервые за много лет производство ПВХ-С превысит спрос, а объем экспорта будет выше импортных поставок, которые, по итогам 2017 г., упадут до минимальных 57 тыс. т. Импорт – главный регулятор цены на внутреннем рынке, поэтому даже при профиците он будет всегда, пусть и на минимальном уровне.

Незначительный рост потребления (+1.4% к прошлому году) обеспечивается за счет увеличения переработки эмульсионного ПВХ, рынок которого напрямую зависит от импортных поставок, и данная ситуация не изменится. В России ПВХ-Э производится только на предприятии "РусВинил" (порядка 30 тыс. т). Потребление по итогам текущего года составило около 124 тыс. т, что на 15 тыс. т превышает отметку 2016 г.

"Положительный прирост ожидается прежде всего за счет увеличения производства напольных покрытий и обоев. Зависимость от импорта будет только расти при увеличении спроса, если в России не появится новый производитель", – считает г-жа Огрель.

По оценке, сделанной представителем компании Tricon International Светланой Кивиренко, мировое потребление ПВХ в 2017 г. составит 43.3 млн т, а к 2020 г. увеличится до 48 млн т. При этом средний мировой процент загрузки мощностей по производству ПВХ уже составляет более 70%, а к 2020 г. может вырасти до 80%. Увеличению объемов производства могут поспособствовать запуск новых проектов в Египте (TCI Sanmar, увеличение мощностей на 200 тыс. т), Украине (возобновление производства "Карпатнефтехим") и Северной Америке.

Выступающая напомнила, что годом ранее мировое потребление ПВХ составляло 41.6 млн, при этом в структуре потребления большую часть занимает сегмент труб и фитингов. Далее по убывающей идут сегменты оконного профиля, листы и пленки, кабельные пластикаты.

По информации Tricon International, основными мировыми производителями ПВХ являются Shin-Etsu, Formosa Group, Westlake, Ineos, Mexichem, Occidental и Xinjiang Zhongtai, их мощности в совокупности составляют 33% общего рынка.

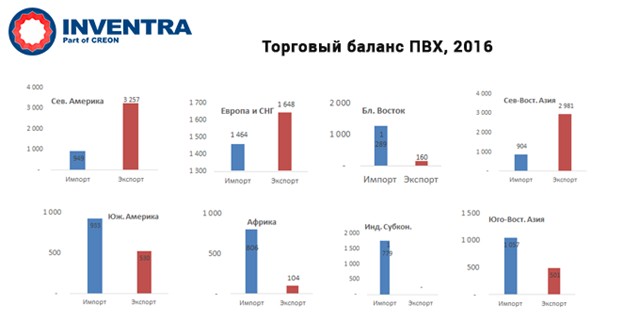

Крупнейшим регионом потребления ПВХ остается Азия, Северная Америка на втором месте, Индийский субконтинент, Африка, Ближний Восток и Южная Америка – на третьестепенных позициях.

Особое внимание было уделено обзору крупных импортеров ПВХ – Индии, Ближнего Востока, Африки и Египта. Индийский субконтинет – драйвер рынка в долгосрочной перспективе, где Индия занимает 90% общего потребления ПВХ, которое, по данным г-жи Кивиренко на 2017 г., составляет 3.5 млн т, а импортируется при производственных мощностях 1.7 млн т в год. – 2 млн т.

Ближний Восток – основной экспортер EDC/VCM, но импортер ПВХ. На долю Турции, Саудовской Аравии, Ирана, ОАЭ, Омана приходится 87% всего потребления. Общий объем потребления в регионе, по прогнозу эксперта, составляет 2.2 млн т, при этом ожидаемые темпы роста потребления до 2020 г. составляют 3.6%. При производственных мощностях 1.3 млн т/год регион импортирует 1.4 млн т, из них 39% из США, 39% из Европы и 12% из Азии.

Африку докладчик назвала стопроцентным импортером, у которого общее потребление ПВХ составляет 1.2 млн т/год, а 69% приходится на Алжир. Совокупные производственные мощности в регионе 530 тыс. т при загрузке 71%.

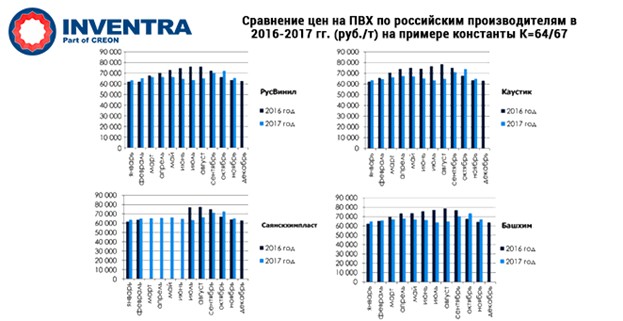

Генеральный директор Fineber Олег Мельников сообщил, что в этом году в России цена на ПВХ существенно снизилась, если сравнивать с 2016 г., но даже в этой ситуации цены на китайский ПВХ остаются более выгодными, и, если ничего не изменится, производители сайдинга будут вынуждены увеличить долю импорта. Из этого следует, что сохранение доли китайского ПВХ в России – неизбежный фактор. С подобной формулировкой г-н Мельников советует смириться на ближайшие пять лет.

Отечественные производители ПВХ начинают активно конкурировать друг с другом за клиентов в силу явного падения конечного сбытового рынка. В дальнейшем эта конкуренция будет только усиливаться, комментирует нижеприведенную таблицу г-н Мельников.

В защиту производителей ПВХ выступил директор по продажам "Саянскхимпласт" Андрей Филёв. Он обратил внимание на то, что, глядя на снижение цен в летний период в 2011 и 2013 гг. при сравнении с 2016 г., необходимо учитывать форс-мажорный простой "Саянскхимпласта", а также настоял на необходимости сравнения курсов в рублевом и долларовом эквивалентах, ведь график в таком случае будет иной. Начальник отдела продаж эмульсионного и суспензионного ПВХ "РусВинил" Мария Бурова озвучила мнение, что ситуация на рынке достаточно стабильная, и время покажет, что будет дальше. Решающим фактором может стать то, что в 2018 г. можно ожидать небольшого роста потребления ПВХ. Директор департамента полимеров "Башхим" Валентина Сканцева прогнозирует на 2018 г. небольшой рост (1-2%) российского потребления по суспензионной смоле, а планируемая загрузка мощностей предприятия останется на стабильном уровне, равном 100%.

"Сейчас можно с уверенностью говорить, что ближайший рост рынка возможен только при изменении экономической ситуации в стране. Что будет дальше? Ответ очевиден. Мы должны готовиться к тяжелым временам с точки зрения платежеспособности конечного потребителя – борьбе за рынки сбыта и борьбе за себестоимость. При сокращающемся спросе эти факторы неизбежны, в следующем году я ожидаю крайне жестких действий в области как продаж, так и закупок. Если говорить о цифрах, наша оценка общей емкости российского рынка потребителей ПВХ в 2017 г. – 750 тыс. т", – резюмирует представитель Fineber.

Также г-н Мельников привел статистику основных игроков на рынке сайдинга: компания Fineber – лидер (32%), "Альта-профиль" и Docke (25% и 23% соответственно). По прогнозам Fineber, в 2018 г. падение рынка может составить около девяти процентов.

Состояние и перспективы российского рынка переработки ПВХ оценил и генеральный директор "Декёнинк Рус" Фолькер Гут. Проанализировав сегмент оконных профилей в России в период с 1995 по 2017 гг., г-н Гут считает, что сейчас рынок ПВХ-конструкций находится в упадке, согласно прогнозам на 2019 г., ожидается уменьшение объемов с сегодняшних 30 млн м кв. до 28 млн м кв., поэтому он, обращаясь к присутствующим, говорит, что, в первую очередь, нужно делать акцент на повышение качества продукции.

Сегодняшние реалии производителей профиля и правда неутешительные: наблюдается снижение маржинальности бизнеса, конкурировать становится сложнее, затраты оптимизируются, а стоимость снижается за счет рециклинга. Что будет дальше?

Г-н Гут озвучил один из возможных сценариев: "По прогнозам "Декёнинк Рус", рост рынка может произойти в случае успешной программы реновации в Москве и других регионах, уменьшения процентной ставки Центрального банка, прогнозируемого уровня инфляции, а также стабильности валютного курса и отсутствии форс-мажорных ситуаций, и при стимулировании государством ипотечного кредитования". Интересно, осуществимо ли все вышесказанное?

О том, что в сегменте ПВХ сложилась весьма непростая ситуация, говорил и генеральный директор Союза производителей полимерных профилей для светопрозрачных конструкций Сергей Русин. С 2012 г. по настоящее время наблюдается падение объема рынка ПВХ-конструкций (-45%). Рассуждая о рентабельности бизнеса, докладчик отметил, что средняя норма наценки у производителей ПВХ-окон составляет 35-40%, а постоянные затраты 25-30%. Производители ПВХ-окон снижают цены на 10-20%, поэтому окупаемость возможна при увеличении продаж на 60-80%. В текущих условиях рентабельность бизнеса может быть в лучшем случае с небольшой прибылью или вовсе нулевой, утверждает г-н Русин.

В конце 2014 г. резко повысились цены на ПВХ, уровень повышения за один год составил около 40% и достиг 53.6 тыс. руб./т. В течение 2015 и 2016 гг. оставался стабильно высоким в рублёвом эквиваленте и на пике достигал 78 тыс. руб./т. Но, несмотря на это, средняя стоимость квадратного метра окна с 2012 г. по 2016 г. практически не повысилась, а объёмы производства светопрозрачных конструкций из ПВХ за последние пять лет сократились на 47%. Доля ПВХ-окон на рынке России достигла 82%. Это рекордный показатель по сравнению с данными в других странах.

Также г-н Русин прогнозирует, что к концу 2017 г. ожидается замедление падения сегмента ПВХ-профиля, что может являться индикатором "выздоровления" рынка СПК. Подводя итог, выступающий сообщил, что из-за низкой эластичности спроса и высокой чувствительности к изменению цен на сырье резко сократилось и продолжает сокращаться количество компаний-производителей ПВХ-конструкций. Что за этим последует? Вопрос остается открытым.

Тему продолжил руководитель проектного отдела Межрегионального Института Окна Сергей Усов. В России были внесены изменения в федеральные законы (214-Ф3 и 304-ФЗ) с 1 января 2017 г., они коснулись и застройщиков, и дольщиков. Как известно, долевое строительство – это большой сегмент, на котором сконцентрированы ПВХ-производители.

В данной области увеличился необходимый минимальный размер уставного капитала застройщика, перечень предоставляемой информации расширился. Также вводится ответственность за нарушение сроков устранения строительных недостатков, она составляет один процент от стоимости расходов, необходимых для устранения такого недостатка за каждый день просрочки.

Выступающий утверждает, что теперь правительство РФ обязуется издавать правила, обязательные для сторон ДДУ при его заключении и исполнении, а подзаконные акты традиционно принимаются быстрее и проще, чем изменения в федеральный закон.

Стандарт на оконные блоки из ПВХ гласит, что изделия должны быть безопасными в обслуживании, рассчитанными на эксплуатационные нагрузки, включая ветровую, в соответствии с действующими правилами. Получается, что если изделия "не выдержали", ликвидация последствий может быть дорогой и существует риск не уложиться в сроки. В зависимости от степени юридической подкованности дольщика сумма претензий может равняться и цене всей квартиры, а из-за того, что "дует из окна" проживание не будет комфортным. А что, если сумма претензии по всему дому перекроет экономию от применения дешевых материалов? Можно ли оптимизировать все по-другому?

"Для начала следует научиться считать и включать "инженерную мысль": хороший профиль с правильным армированием при верных расчетах может быть даже дешевле объектового, а удорожание за счет EPDM окупится минимизацией рекламационных работ, и количество регулировок увеличится за счёт применения профиля класса "А", значит, и время устранения снижается – исков в суд удастся избежать. Следующим вопросом, безусловно, должно стать правильное оформление как проектной, так и исполнительной документации", – отвечает г-н Усов.

Тем временем, модификаторы ударной прочности на базе CPE для производства оконного профиля возвращают себе рынок. Это обусловлено серьезным скачком развития технологий, удорожанием модификаторов на базе акрила и увеличением наполнения в рецептурах, утверждает генеральный директор "Адитим" Георгий Солдатов.

Продолжится тренд внедрения рецептур на базе CaZn-стабилизаторов. При этом, свинцовые стабилизаторы, несмотря на удорожание самого свинца (17% с начала 2015 г.), всё равно будут иметь большую долю на рынке.

Среди производителей технических профилей, применяемых, в том числе, в агрессивных средах также есть тенденция использования СаZn-стабилизаторов. За десять месяцев 2017 г. их было ввезено на 16% больше, чем за такой же период предыдущего года. В сегменте свинцовых стабилизаторов для технических профилей наметилась тенденция вытеснения индийскими производителями китайских и турецких.

Среди дальнейших перспектив, названных г-ном Солдатовым, продолжение роста цен на диоксид титана, появление неопределенности, связанной с укрупнением игроков, которая может дополнительно дестабилизировать ситуацию. Цена вырастет, рынок будет подвержен мифам, основывающимся на "сильных" сторонах того или иного производителя (способ производства, виды обработки).

1 декабря в Москве при поддержке выставки "интерпластика 2018" прошла Пятнадцатая международная конференция "ПВХ. Итоги года 2017", которую провела компания INVENTRA (в составе группы CREON). Информационными спонсорами мероприятия выступили журналы "Полимерные материалы" и "Тара и упаковка".

"Строительство и инфраструктура, традиционно занимающие лидирующие позиции в потреблении ПВХ, все так же находятся в упадочном состоянии и влияют на общее уменьшение спроса, что говорит о "сжатии" внутреннего рынка. В то же время существует масса перспективных ниш потребления, и главное - правильно выбрать направление переработки. Какие сектора не затронуты кризисом спроса? Существуют ли перспективные области применения, востребованные в будущем?" – обозначил ключевые вопросы конференции генеральный директор INVENTRA Рафаэль Григорян.

Директор департамента аналитики группы CREON Лола Огрель обрисовала рыночную ситуацию и рассказала о дальнейших перспективах. По итогам 2017 г. суммарное производство ПВХ составит примерно 900 тыс. т, на 14% превышая прошлогоднюю отметку.

Ситуация с переработкой складывается таким образом, что сегодня насыщения достиг рынок кабельных пластикатов, а остальные сегменты, связанные со строительным сектором и покупательной способностью населения, будут развиваться при улучшении социально-экономической ситуации в стране. Именно поэтому переработка суспензионного ПВХ стагнирует три года подряд и находится на уровне 830 тыс. т, при этом реальное потребление чуть ниже – ежегодно на складах остается от 40 до 60 тыс. т ПВХ-С.

В 2017 г. впервые за много лет производство ПВХ-С превысит спрос, а объем экспорта будет выше импортных поставок, которые, по итогам 2017 г., упадут до минимальных 57 тыс. т. Импорт – главный регулятор цены на внутреннем рынке, поэтому даже при профиците он будет всегда, пусть и на минимальном уровне.

Незначительный рост потребления (+1.4% к прошлому году) обеспечивается за счет увеличения переработки эмульсионного ПВХ, рынок которого напрямую зависит от импортных поставок, и данная ситуация не изменится. В России ПВХ-Э производится только на предприятии "РусВинил" (порядка 30 тыс. т). Потребление по итогам текущего года составило около 124 тыс. т, что на 15 тыс. т превышает отметку 2016 г.

"Положительный прирост ожидается прежде всего за счет увеличения производства напольных покрытий и обоев. Зависимость от импорта будет только расти при увеличении спроса, если в России не появится новый производитель", – считает г-жа Огрель.

По оценке, сделанной представителем компании Tricon International Светланой Кивиренко, мировое потребление ПВХ в 2017 г. составит 43.3 млн т, а к 2020 г. увеличится до 48 млн т. При этом средний мировой процент загрузки мощностей по производству ПВХ уже составляет более 70%, а к 2020 г. может вырасти до 80%. Увеличению объемов производства могут поспособствовать запуск новых проектов в Египте (TCI Sanmar, увеличение мощностей на 200 тыс. т), Украине (возобновление производства "Карпатнефтехим") и Северной Америке.

Выступающая напомнила, что годом ранее мировое потребление ПВХ составляло 41.6 млн, при этом в структуре потребления большую часть занимает сегмент труб и фитингов. Далее по убывающей идут сегменты оконного профиля, листы и пленки, кабельные пластикаты.

По информации Tricon International, основными мировыми производителями ПВХ являются Shin-Etsu, Formosa Group, Westlake, Ineos, Mexichem, Occidental и Xinjiang Zhongtai, их мощности в совокупности составляют 33% общего рынка.

Крупнейшим регионом потребления ПВХ остается Азия, Северная Америка на втором месте, Индийский субконтинент, Африка, Ближний Восток и Южная Америка – на третьестепенных позициях.

Особое внимание было уделено обзору крупных импортеров ПВХ – Индии, Ближнего Востока, Африки и Египта. Индийский субконтинет – драйвер рынка в долгосрочной перспективе, где Индия занимает 90% общего потребления ПВХ, которое, по данным г-жи Кивиренко на 2017 г., составляет 3.5 млн т, а импортируется при производственных мощностях 1.7 млн т в год. – 2 млн т.

Ближний Восток – основной экспортер EDC/VCM, но импортер ПВХ. На долю Турции, Саудовской Аравии, Ирана, ОАЭ, Омана приходится 87% всего потребления. Общий объем потребления в регионе, по прогнозу эксперта, составляет 2.2 млн т, при этом ожидаемые темпы роста потребления до 2020 г. составляют 3.6%. При производственных мощностях 1.3 млн т/год регион импортирует 1.4 млн т, из них 39% из США, 39% из Европы и 12% из Азии.

Африку докладчик назвала стопроцентным импортером, у которого общее потребление ПВХ составляет 1.2 млн т/год, а 69% приходится на Алжир. Совокупные производственные мощности в регионе 530 тыс. т при загрузке 71%.

Генеральный директор Fineber Олег Мельников сообщил, что в этом году в России цена на ПВХ существенно снизилась, если сравнивать с 2016 г., но даже в этой ситуации цены на китайский ПВХ остаются более выгодными, и, если ничего не изменится, производители сайдинга будут вынуждены увеличить долю импорта. Из этого следует, что сохранение доли китайского ПВХ в России – неизбежный фактор. С подобной формулировкой г-н Мельников советует смириться на ближайшие пять лет.

Отечественные производители ПВХ начинают активно конкурировать друг с другом за клиентов в силу явного падения конечного сбытового рынка. В дальнейшем эта конкуренция будет только усиливаться, комментирует нижеприведенную таблицу г-н Мельников.

В защиту производителей ПВХ выступил директор по продажам "Саянскхимпласт" Андрей Филёв. Он обратил внимание на то, что, глядя на снижение цен в летний период в 2011 и 2013 гг. при сравнении с 2016 г., необходимо учитывать форс-мажорный простой "Саянскхимпласта", а также настоял на необходимости сравнения курсов в рублевом и долларовом эквивалентах, ведь график в таком случае будет иной. Начальник отдела продаж эмульсионного и суспензионного ПВХ "РусВинил" Мария Бурова озвучила мнение, что ситуация на рынке достаточно стабильная, и время покажет, что будет дальше. Решающим фактором может стать то, что в 2018 г. можно ожидать небольшого роста потребления ПВХ. Директор департамента полимеров "Башхим" Валентина Сканцева прогнозирует на 2018 г. небольшой рост (1-2%) российского потребления по суспензионной смоле, а планируемая загрузка мощностей предприятия останется на стабильном уровне, равном 100%.

"Сейчас можно с уверенностью говорить, что ближайший рост рынка возможен только при изменении экономической ситуации в стране. Что будет дальше? Ответ очевиден. Мы должны готовиться к тяжелым временам с точки зрения платежеспособности конечного потребителя – борьбе за рынки сбыта и борьбе за себестоимость. При сокращающемся спросе эти факторы неизбежны, в следующем году я ожидаю крайне жестких действий в области как продаж, так и закупок. Если говорить о цифрах, наша оценка общей емкости российского рынка потребителей ПВХ в 2017 г. – 750 тыс. т", – резюмирует представитель Fineber.

Также г-н Мельников привел статистику основных игроков на рынке сайдинга: компания Fineber – лидер (32%), "Альта-профиль" и Docke (25% и 23% соответственно). По прогнозам Fineber, в 2018 г. падение рынка может составить около девяти процентов.

Состояние и перспективы российского рынка переработки ПВХ оценил и генеральный директор "Декёнинк Рус" Фолькер Гут. Проанализировав сегмент оконных профилей в России в период с 1995 по 2017 гг., г-н Гут считает, что сейчас рынок ПВХ-конструкций находится в упадке, согласно прогнозам на 2019 г., ожидается уменьшение объемов с сегодняшних 30 млн м кв. до 28 млн м кв., поэтому он, обращаясь к присутствующим, говорит, что, в первую очередь, нужно делать акцент на повышение качества продукции.

Сегодняшние реалии производителей профиля и правда неутешительные: наблюдается снижение маржинальности бизнеса, конкурировать становится сложнее, затраты оптимизируются, а стоимость снижается за счет рециклинга. Что будет дальше?

Г-н Гут озвучил один из возможных сценариев: "По прогнозам "Декёнинк Рус", рост рынка может произойти в случае успешной программы реновации в Москве и других регионах, уменьшения процентной ставки Центрального банка, прогнозируемого уровня инфляции, а также стабильности валютного курса и отсутствии форс-мажорных ситуаций, и при стимулировании государством ипотечного кредитования". Интересно, осуществимо ли все вышесказанное?

О том, что в сегменте ПВХ сложилась весьма непростая ситуация, говорил и генеральный директор Союза производителей полимерных профилей для светопрозрачных конструкций Сергей Русин. С 2012 г. по настоящее время наблюдается падение объема рынка ПВХ-конструкций (-45%). Рассуждая о рентабельности бизнеса, докладчик отметил, что средняя норма наценки у производителей ПВХ-окон составляет 35-40%, а постоянные затраты 25-30%. Производители ПВХ-окон снижают цены на 10-20%, поэтому окупаемость возможна при увеличении продаж на 60-80%. В текущих условиях рентабельность бизнеса может быть в лучшем случае с небольшой прибылью или вовсе нулевой, утверждает г-н Русин.

В конце 2014 г. резко повысились цены на ПВХ, уровень повышения за один год составил около 40% и достиг 53.6 тыс. руб./т. В течение 2015 и 2016 гг. оставался стабильно высоким в рублёвом эквиваленте и на пике достигал 78 тыс. руб./т. Но, несмотря на это, средняя стоимость квадратного метра окна с 2012 г. по 2016 г. практически не повысилась, а объёмы производства светопрозрачных конструкций из ПВХ за последние пять лет сократились на 47%. Доля ПВХ-окон на рынке России достигла 82%. Это рекордный показатель по сравнению с данными в других странах.

Также г-н Русин прогнозирует, что к концу 2017 г. ожидается замедление падения сегмента ПВХ-профиля, что может являться индикатором "выздоровления" рынка СПК. Подводя итог, выступающий сообщил, что из-за низкой эластичности спроса и высокой чувствительности к изменению цен на сырье резко сократилось и продолжает сокращаться количество компаний-производителей ПВХ-конструкций. Что за этим последует? Вопрос остается открытым.

Тему продолжил руководитель проектного отдела Межрегионального Института Окна Сергей Усов. В России были внесены изменения в федеральные законы (214-Ф3 и 304-ФЗ) с 1 января 2017 г., они коснулись и застройщиков, и дольщиков. Как известно, долевое строительство – это большой сегмент, на котором сконцентрированы ПВХ-производители.

В данной области увеличился необходимый минимальный размер уставного капитала застройщика, перечень предоставляемой информации расширился. Также вводится ответственность за нарушение сроков устранения строительных недостатков, она составляет один процент от стоимости расходов, необходимых для устранения такого недостатка за каждый день просрочки.

Выступающий утверждает, что теперь правительство РФ обязуется издавать правила, обязательные для сторон ДДУ при его заключении и исполнении, а подзаконные акты традиционно принимаются быстрее и проще, чем изменения в федеральный закон.

Стандарт на оконные блоки из ПВХ гласит, что изделия должны быть безопасными в обслуживании, рассчитанными на эксплуатационные нагрузки, включая ветровую, в соответствии с действующими правилами. Получается, что если изделия "не выдержали", ликвидация последствий может быть дорогой и существует риск не уложиться в сроки. В зависимости от степени юридической подкованности дольщика сумма претензий может равняться и цене всей квартиры, а из-за того, что "дует из окна" проживание не будет комфортным. А что, если сумма претензии по всему дому перекроет экономию от применения дешевых материалов? Можно ли оптимизировать все по-другому?

"Для начала следует научиться считать и включать "инженерную мысль": хороший профиль с правильным армированием при верных расчетах может быть даже дешевле объектового, а удорожание за счет EPDM окупится минимизацией рекламационных работ, и количество регулировок увеличится за счёт применения профиля класса "А", значит, и время устранения снижается – исков в суд удастся избежать. Следующим вопросом, безусловно, должно стать правильное оформление как проектной, так и исполнительной документации", – отвечает г-н Усов.

Тем временем, модификаторы ударной прочности на базе CPE для производства оконного профиля возвращают себе рынок. Это обусловлено серьезным скачком развития технологий, удорожанием модификаторов на базе акрила и увеличением наполнения в рецептурах, утверждает генеральный директор "Адитим" Георгий Солдатов.

Продолжится тренд внедрения рецептур на базе CaZn-стабилизаторов. При этом, свинцовые стабилизаторы, несмотря на удорожание самого свинца (17% с начала 2015 г.), всё равно будут иметь большую долю на рынке.

Среди производителей технических профилей, применяемых, в том числе, в агрессивных средах также есть тенденция использования СаZn-стабилизаторов. За десять месяцев 2017 г. их было ввезено на 16% больше, чем за такой же период предыдущего года. В сегменте свинцовых стабилизаторов для технических профилей наметилась тенденция вытеснения индийскими производителями китайских и турецких.

Среди дальнейших перспектив, названных г-ном Солдатовым, продолжение роста цен на диоксид титана, появление неопределенности, связанной с укрупнением игроков, которая может дополнительно дестабилизировать ситуацию. Цена вырастет, рынок будет подвержен мифам, основывающимся на "сильных" сторонах того или иного производителя (способ производства, виды обработки).

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: