Brunswick Rail: Состояние рынка железнодорожных перевозок РФ в сентябре 2014 года.

Машино- и приборостроение » Железнодорожное машиностроение

Транспорт и логистика » Железнодорожный транспорт

Транспорт и логистика » Железнодорожный транспорт

20.11.2014 в 10:07 | INFOLine, ИА (по материалам компании) | Advis.ru

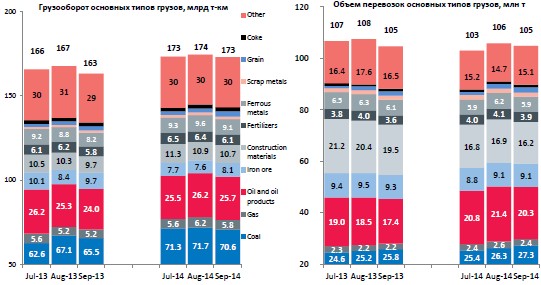

Грузовые перевозки на сети РЖД

В сентябре 2014г. объем погрузки составил 104,9 млн т (+0,2 млн т (+0,2%) к сентябрю 2013г.), грузооборот без учета пробега вагонов в порожнем состоянии - 172,9 млрд т-км (+6,0% или +9,8 млрд т-км).

Уголь. В сентябре 2014г. перевезено 27,3 млн т угля (+5,8% по сравнению c сентябрем 2013г.), грузооборот составил 70,6 млрд т-км (+7,8% к сентябрю 2013г.).

Рост объемов погрузки угля стал результатом преимущественно наращивания производства угля, а также развития угольных месторождений и увеличения спроса со стороны других стран, в частности, стран Азиатско-Тихоокеанского региона.

Рост грузооборота угля связан с увеличением расстояния транспортировки - теперь больше грузов перевозится к портам Дальнего Востока для дальнейшего экспорта в Азию.

Цены на уголь в сентябре 2014г. были на уровне $72,2 за тонну, уменьшившись на $10,3 за тонну по сравнению с сентябрем 2013г.

Нефть и нефтепродукты. В сентябре 2014г. объем перевозок нефти и нефтепродуктов, исключая сжиженный углеводородный газ, составил 20,3 млн т (+16,8%), грузооборот - 25,7 млрд т-км (+6,9%).

Увеличение объема перевозок нефти и нефтепродуктов произошло за счет роста внутренних перевозок на 7% (с 11,4 млн т в сентябре 2013 г. до 12,2 млн т в сентябре 2014 г.).

Производство нефти в России демонстрирует положительную динамику в 2014 г. (По данным ЦДУ ТЭК добыча нефти в России за первые десять месяцев года выросла на 0,7% - до 437,886 млн т). При этом экспорт нефти из РФ за 10 месяцев сократился на 4,64% - до 186,973 млн т. Собственное производство нарастили такие компании как "Газпром нефть", "Башнефть" и "Татнефть". По данным ЦДУ ТЭК, добыча "Роснефти" в январе-октябре снизилась на 0,8% и составила 168,153 млн т.

Увеличение объемов внутренней переработки нефти оказывает положительное влияние на объемы перевозок железнодорожным транспортом. Драйверами роста явились такие факторы как налоговое стимулирование переработки нефти и отсутствие индексации тарифов РЖД на перевозку нефтепродуктов в текущем году (в 2015 году монополия проиндексирует тарифы на перевозку). К этому можно добавить ввод в эксплуатацию новых и модернизированных нефтеперерабатывающих мощностей в Сибири и на Урале. Рост перевозок нефти и нефтепродуктов в основном связан с ростом объема перевозок мазута.

Цены на нефть марки Brent находились на уровне $94,7 за баррель - цены продолжают снижаться.

Сжиженный углеводородный газ. В сентябре 2014г. объем перевозок составил 2,4 млн т (+10,5%), грузооборот ? 5,8 млрд т-км (+11,1%).

Цена на газ составила ?22,7 за МВт-ч, снизившись на 15% по сравнению с сентябрем 2013г.

Строительные грузы. Общий объем перевозок строительных грузов в сентябре 2014г. составил 16,2 млн т (-16,9%), грузооборот - 10,7 млрд т-км (+10,5%). Снижение объемов погрузки связано с завершением строительства олимпийских объектов в Сочи.

Черные металлы. В сентябре 2014г. объем перевозок черных металлов составил 5,9 млн т (-3,5%), грузооборот - 9,1 млрд т-км (+11,3%).

Цены на сталь находились на уровне $537,5 за тонну, уменьшившись на 0,9% по сравнению с сентябрем 2013г.

Железная руда. В сентябре 2014г. объем перевозок железной руды составил 9,1 млн т (-2,6%), грузооборот - 8,1 млрд т- км (-16,1%).

Цены на руду составили $78,1 за тонну, что на 40% ниже показателей сентября 2013г.

Лом. В сентябре 2014г. объем перевозок лома составил 1,6 млн т (+0,0%), грузооборот - 1,5 млрд т-км (+18,1%).

Цветные металлы, руды и концентраты. В сентябре 2014г. объем погрузки цветных металлов составил 1,7 млн т (- 21,4%), грузооборот - 2,9 млрд т-км (-3,6%).

Цены на медь находились на уровне $6 635 за тонну, уменьшившись на 9,3% по сравнению с аналогичным показателем сентября прошлого года.

Зерновые культуры. В сентябре 2014г. объем перевозок зерновых культур составил 2,0 млн т (+17,6%), грузооборот - 3,0 млрд т-км (+16,9%). Цены на зерно в сентябре 2014г. находились на уровне $234 за тонну, увеличившись на 2,6% по сравнению с сентябрем 2013г.

Удобрения. В сентябре 2014г. погрузка удобрений составила 3,9 млн т (+8,3%), грузооборот - 6,1 млрд т-км (+4,5%). Цена на диаммоний фосфата составила $590 за тонну, что на 19% выше цены сентября прошлого года.

Примечание: данные по ценам на грузы предоставлены сервисом Bloomberg

Производство подвижного состава на "пространстве 1520"

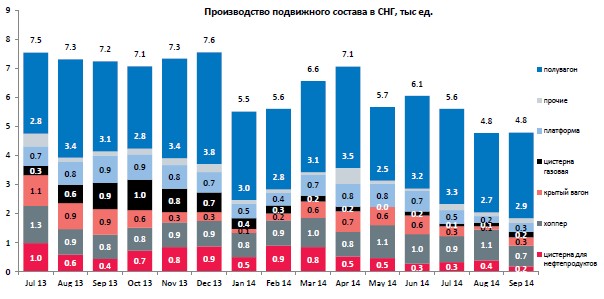

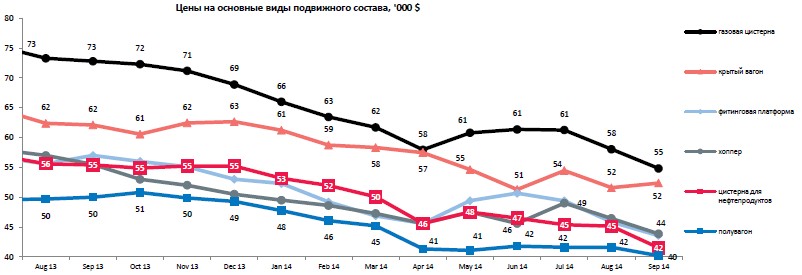

В сентябре 2014г. заводами СНГ было произведено 4,8 тыс. вагонов, что на 34% ниже показателей сентября 2013г. Российские заводы произвели 4,1 тыс. вагонов, что на 23% меньше, чем в сентябре прошлого года. Украинскими заводами построено 0,4 тыс. вагонов, что в 4,3 раза меньше, чем в сентябре 2013г. Цены на полувагоны, платформы, хопперы и нефтебензиновые цистерны продолжают находиться практически на одном уровне в диапазоне $40 000 - $52 000 за единицу.

Полувагоны. В сентябре 2014г. построено около 2,9 тыс. полувагонов, что на 5% меньше, чем произведено в сентябре 2013г. Цены на полувагоны находились в диапазоне $39 000 - $41 000.

Нефтебензиновые цистерны. В сентябре 2014г. произведено около 0,2 тыс. нефтяных цистерн (в 2,4 раза меньше, чем в сентябре 2013г.). Цены на нефтебензиновые цистерны находились в диапазоне $42 000 - $43 000 за ед.

Хопперы. В сентябре 2014г. построено около 0,7 тыс. хопперов (на 14% меньше, чем в сентябре 2013г.). Из них около 0,4 тыс. ед. - зерновозы, около 0,1 тыс. ед. - минераловозы и около 0,2 тыс. ед. - прочие хопперы. Цены на зерновозы находились в диапазоне $44 000 - $46 000 за ед., цены на минераловозы находились в диапазоне $44 000 - $45 000 за ед., цены на цементовозы были на уровне $41 000 - $45 000 за ед.

Крытые вагоны. В сентябре 2014г. построено около 0,3 тыс. ед. крытых вагонов (в 3 раза меньше, чем в сентябре 2013г.). Цены на крытые вагоны находились в диапазоне $50 000 - $54 000 за ед.

Платформы. В сентябре 2014г. построено около 0,1 тыс. фитинговых платформ, что в 4 раза меньше показателей сентября 2013г., и, около 0,2 тыс. универсальных платформ (в 2 раза меньше, чем в сентябре 2013г.). Цены на разные типы платформ в сентябре 2014г. находились в диапазоне $42 000 - $46 000 за ед.

Данные по производству подвижного состава предоставлены информационным сервисом "Рынок подвижного состава".

Российский рынок подвижного состава

В сентябре текущего года ставки на полувагоны в рублевом выражении составили 400-500 рублей в сутки, что в долларовом выражении эквивалентно $11-$13 в сутки. Суточные ставки на крытые вагоны в сентябре 2014г. были на уровне $19-$32 (720-1200 рублей). Суточные ставки на универсальные и фитинговые платформы остались на уровне $21- 22 (800 рублей) и $19-20 (750-770 рублей), соответственно. Ставка на хопперы-зерновозы составила $21-22 (800 рублей) в сутки. Ставки на минераловозы и цементовозы также составили $15-16 (600 рублей). Суточные ставки на нефтебензиновые цистерны находились в диапазоне $13-$21 (500-800 рублей). Ставки на газовые цистерны остались на уровне $36 в сутки.

При расчетах использовался среднемесячный курс доллара в сентябре (37.90 рублей за 1 доллар США).

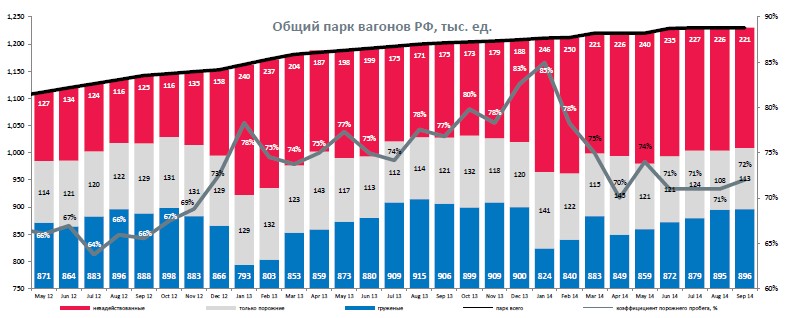

Состояние текущего российского парка грузовых вагонов

В сентябре 2014г. парк незадействованных вагонов уменьшился до 221 тыс. ед., что составляет около 18% общего парка. По оценкам экспертов Brunswick Rail реальный профицит вагонов в сентябре 2014г. составил около 105-110 тыс. вагонов.

Коэффициент порожнего пробега увеличился по сравнению с предыдущим месяцем и составил 72% в сентябре 2014г.

В сентябре 2014г. объем погрузки составил 104,9 млн т (+0,2 млн т (+0,2%) к сентябрю 2013г.), грузооборот без учета пробега вагонов в порожнем состоянии - 172,9 млрд т-км (+6,0% или +9,8 млрд т-км).

Уголь. В сентябре 2014г. перевезено 27,3 млн т угля (+5,8% по сравнению c сентябрем 2013г.), грузооборот составил 70,6 млрд т-км (+7,8% к сентябрю 2013г.).

Рост объемов погрузки угля стал результатом преимущественно наращивания производства угля, а также развития угольных месторождений и увеличения спроса со стороны других стран, в частности, стран Азиатско-Тихоокеанского региона.

Рост грузооборота угля связан с увеличением расстояния транспортировки - теперь больше грузов перевозится к портам Дальнего Востока для дальнейшего экспорта в Азию.

Цены на уголь в сентябре 2014г. были на уровне $72,2 за тонну, уменьшившись на $10,3 за тонну по сравнению с сентябрем 2013г.

Нефть и нефтепродукты. В сентябре 2014г. объем перевозок нефти и нефтепродуктов, исключая сжиженный углеводородный газ, составил 20,3 млн т (+16,8%), грузооборот - 25,7 млрд т-км (+6,9%).

Увеличение объема перевозок нефти и нефтепродуктов произошло за счет роста внутренних перевозок на 7% (с 11,4 млн т в сентябре 2013 г. до 12,2 млн т в сентябре 2014 г.).

Производство нефти в России демонстрирует положительную динамику в 2014 г. (По данным ЦДУ ТЭК добыча нефти в России за первые десять месяцев года выросла на 0,7% - до 437,886 млн т). При этом экспорт нефти из РФ за 10 месяцев сократился на 4,64% - до 186,973 млн т. Собственное производство нарастили такие компании как "Газпром нефть", "Башнефть" и "Татнефть". По данным ЦДУ ТЭК, добыча "Роснефти" в январе-октябре снизилась на 0,8% и составила 168,153 млн т.

Увеличение объемов внутренней переработки нефти оказывает положительное влияние на объемы перевозок железнодорожным транспортом. Драйверами роста явились такие факторы как налоговое стимулирование переработки нефти и отсутствие индексации тарифов РЖД на перевозку нефтепродуктов в текущем году (в 2015 году монополия проиндексирует тарифы на перевозку). К этому можно добавить ввод в эксплуатацию новых и модернизированных нефтеперерабатывающих мощностей в Сибири и на Урале. Рост перевозок нефти и нефтепродуктов в основном связан с ростом объема перевозок мазута.

Цены на нефть марки Brent находились на уровне $94,7 за баррель - цены продолжают снижаться.

Сжиженный углеводородный газ. В сентябре 2014г. объем перевозок составил 2,4 млн т (+10,5%), грузооборот ? 5,8 млрд т-км (+11,1%).

Цена на газ составила ?22,7 за МВт-ч, снизившись на 15% по сравнению с сентябрем 2013г.

Строительные грузы. Общий объем перевозок строительных грузов в сентябре 2014г. составил 16,2 млн т (-16,9%), грузооборот - 10,7 млрд т-км (+10,5%). Снижение объемов погрузки связано с завершением строительства олимпийских объектов в Сочи.

Черные металлы. В сентябре 2014г. объем перевозок черных металлов составил 5,9 млн т (-3,5%), грузооборот - 9,1 млрд т-км (+11,3%).

Цены на сталь находились на уровне $537,5 за тонну, уменьшившись на 0,9% по сравнению с сентябрем 2013г.

Железная руда. В сентябре 2014г. объем перевозок железной руды составил 9,1 млн т (-2,6%), грузооборот - 8,1 млрд т- км (-16,1%).

Цены на руду составили $78,1 за тонну, что на 40% ниже показателей сентября 2013г.

Лом. В сентябре 2014г. объем перевозок лома составил 1,6 млн т (+0,0%), грузооборот - 1,5 млрд т-км (+18,1%).

Цветные металлы, руды и концентраты. В сентябре 2014г. объем погрузки цветных металлов составил 1,7 млн т (- 21,4%), грузооборот - 2,9 млрд т-км (-3,6%).

Цены на медь находились на уровне $6 635 за тонну, уменьшившись на 9,3% по сравнению с аналогичным показателем сентября прошлого года.

Зерновые культуры. В сентябре 2014г. объем перевозок зерновых культур составил 2,0 млн т (+17,6%), грузооборот - 3,0 млрд т-км (+16,9%). Цены на зерно в сентябре 2014г. находились на уровне $234 за тонну, увеличившись на 2,6% по сравнению с сентябрем 2013г.

Удобрения. В сентябре 2014г. погрузка удобрений составила 3,9 млн т (+8,3%), грузооборот - 6,1 млрд т-км (+4,5%). Цена на диаммоний фосфата составила $590 за тонну, что на 19% выше цены сентября прошлого года.

Примечание: данные по ценам на грузы предоставлены сервисом Bloomberg

Производство подвижного состава на "пространстве 1520"

В сентябре 2014г. заводами СНГ было произведено 4,8 тыс. вагонов, что на 34% ниже показателей сентября 2013г. Российские заводы произвели 4,1 тыс. вагонов, что на 23% меньше, чем в сентябре прошлого года. Украинскими заводами построено 0,4 тыс. вагонов, что в 4,3 раза меньше, чем в сентябре 2013г. Цены на полувагоны, платформы, хопперы и нефтебензиновые цистерны продолжают находиться практически на одном уровне в диапазоне $40 000 - $52 000 за единицу.

Полувагоны. В сентябре 2014г. построено около 2,9 тыс. полувагонов, что на 5% меньше, чем произведено в сентябре 2013г. Цены на полувагоны находились в диапазоне $39 000 - $41 000.

Нефтебензиновые цистерны. В сентябре 2014г. произведено около 0,2 тыс. нефтяных цистерн (в 2,4 раза меньше, чем в сентябре 2013г.). Цены на нефтебензиновые цистерны находились в диапазоне $42 000 - $43 000 за ед.

Хопперы. В сентябре 2014г. построено около 0,7 тыс. хопперов (на 14% меньше, чем в сентябре 2013г.). Из них около 0,4 тыс. ед. - зерновозы, около 0,1 тыс. ед. - минераловозы и около 0,2 тыс. ед. - прочие хопперы. Цены на зерновозы находились в диапазоне $44 000 - $46 000 за ед., цены на минераловозы находились в диапазоне $44 000 - $45 000 за ед., цены на цементовозы были на уровне $41 000 - $45 000 за ед.

Крытые вагоны. В сентябре 2014г. построено около 0,3 тыс. ед. крытых вагонов (в 3 раза меньше, чем в сентябре 2013г.). Цены на крытые вагоны находились в диапазоне $50 000 - $54 000 за ед.

Платформы. В сентябре 2014г. построено около 0,1 тыс. фитинговых платформ, что в 4 раза меньше показателей сентября 2013г., и, около 0,2 тыс. универсальных платформ (в 2 раза меньше, чем в сентябре 2013г.). Цены на разные типы платформ в сентябре 2014г. находились в диапазоне $42 000 - $46 000 за ед.

Данные по производству подвижного состава предоставлены информационным сервисом "Рынок подвижного состава".

Российский рынок подвижного состава

В сентябре текущего года ставки на полувагоны в рублевом выражении составили 400-500 рублей в сутки, что в долларовом выражении эквивалентно $11-$13 в сутки. Суточные ставки на крытые вагоны в сентябре 2014г. были на уровне $19-$32 (720-1200 рублей). Суточные ставки на универсальные и фитинговые платформы остались на уровне $21- 22 (800 рублей) и $19-20 (750-770 рублей), соответственно. Ставка на хопперы-зерновозы составила $21-22 (800 рублей) в сутки. Ставки на минераловозы и цементовозы также составили $15-16 (600 рублей). Суточные ставки на нефтебензиновые цистерны находились в диапазоне $13-$21 (500-800 рублей). Ставки на газовые цистерны остались на уровне $36 в сутки.

При расчетах использовался среднемесячный курс доллара в сентябре (37.90 рублей за 1 доллар США).

Состояние текущего российского парка грузовых вагонов

В сентябре 2014г. парк незадействованных вагонов уменьшился до 221 тыс. ед., что составляет около 18% общего парка. По оценкам экспертов Brunswick Rail реальный профицит вагонов в сентябре 2014г. составил около 105-110 тыс. вагонов.

Коэффициент порожнего пробега увеличился по сравнению с предыдущим месяцем и составил 72% в сентябре 2014г.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: