Предварительные итоги 2016 года на рынках гостиниц Москвы и Санкт-Петербурга: результаты 11 месяцев.

Строительство » Московский регион

Строительство » Северо-Западный ФО

Финансовые услуги » Туристический рынок

Строительство » Северо-Западный ФО

Финансовые услуги » Туристический рынок

23.12.2016 в 14:54 | INFOLine, ИА (по материалам компании) | Advis.ru

"2016 год подходит к концу, и сейчас можно подводить его предварительные итоги и строить прогнозы на будущий год. Практически все среднерыночные операционные показатели гостиниц на двух основных гостиничных рынках России – в Москве и Санкт-Петербурге – по итогам ноября продемонстрировали продолжение уже привычного нам за последнее время тренда к росту.

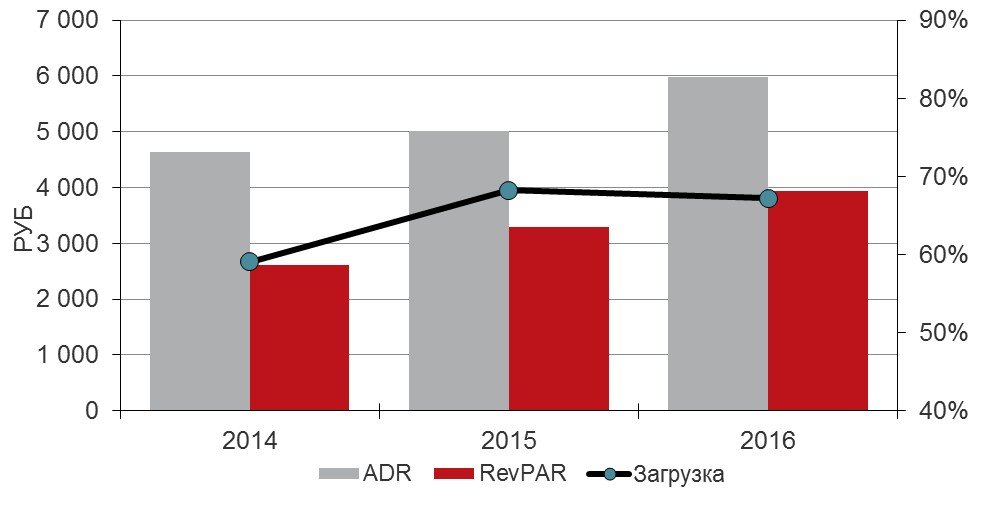

При этом в Санкт-Петербурге в совокупности за 11 месяцев мы видим небольшое падение загрузки в среднем по рынку – на 1 п.п., до 67%. По всей видимости, эта динамика стала следствием "промежуточного" сезона конца октября-ноября, когда традиционно снижается активность туристов. Отельеры в Санкт-Петербурге, похоже, играли "на повышение", наращивая тарифы на фоне в целом сильного спроса: увеличение среднего тарифа (ADR) с начала года составило 19%, до почти 6 тыс. руб. по сравнению с аналогичным периодом прошлого года. В совокупности это дало увеличение доходности на номер (RevPAR) на 20% - до 4 тыс. руб.

[1] Анализ на основе данных STR Global.

Операционные показатели качественных гостиниц Санкт-Петербурга, январь-ноябрь

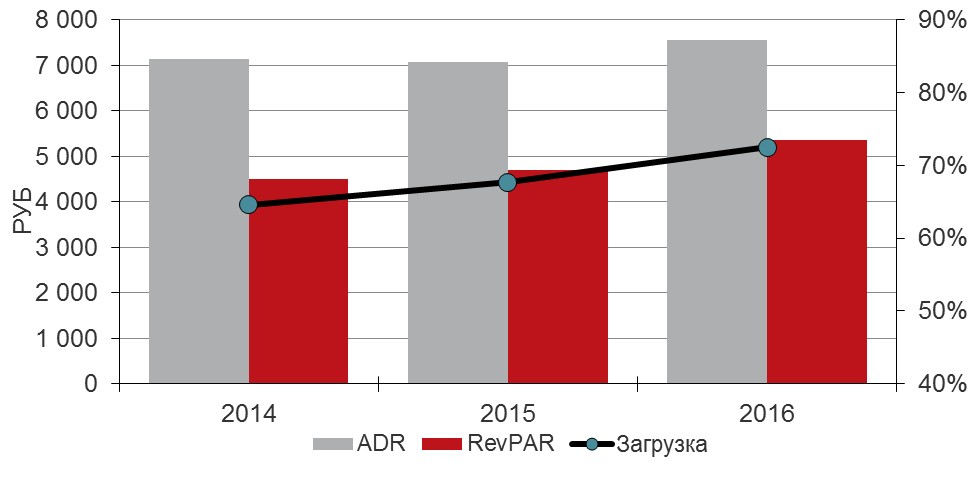

Москва же поддержала тренд, заданный еще в начале года: все среднерыночные показатели продолжили рост, и в результате они достигли рекордного уровня за пять лет. Так, загрузка качественных гостиниц в столице по итогам 11 месяцев выросла на почти 5 п.п. - до 72,5%, средняя цена на номер - на 7%, достигнув 7,5 тыс. руб. Доходность на номер в среднем по рынку увеличилась на 14% - до 5,4 тыс. руб.

Лидирующим сегментом по росту доходности на номер в Москве является люксовый: показатель RevPAR в сравнении с аналогичным периодом 2015 года увеличился на 19% - до 11,5 тыс. руб. Единственным сегментом, потерявшим в среднем тарифе (но не в доходности), был средний сегмент (Midscale): показатель ADR здесь сократился почти на 3% - менее 3,9 тыс. руб. что, видимо, произошло в погоне за массовым туристом, который должен заполнить достаточно объемный, и, соответственно, конкурентный, номерной фонд. Стоит отметить, что за тот же период загрузка в этом сегменте выросла до 73%.

Операционные показатели качественных гостиниц Москвы, январь-ноябрь

Управляющие отелей в Санкт-Петербурге продолжили введенную в начале года политику "качество, а не количество", и, базируясь на не очень эластичном на сегодня групповом и туристическом спросе, наращивали тарифы. В результате сразу несколько сегментов потеряли в загрузке за 11 месяцев, и лидером по падению стал средний сегмент, где заполняемость сократилась на 4 п.п., до 65%. При этом все сегменты гостиничного рынка увеличили средний тариф не менее чем на 15%, и самый значительный рост был в том же среднем сегменте - на 22%, до 3 тыс. руб. Самым же высоким ростом доходности (на 24%) может похвастаться высокий сегмент (Upscale).

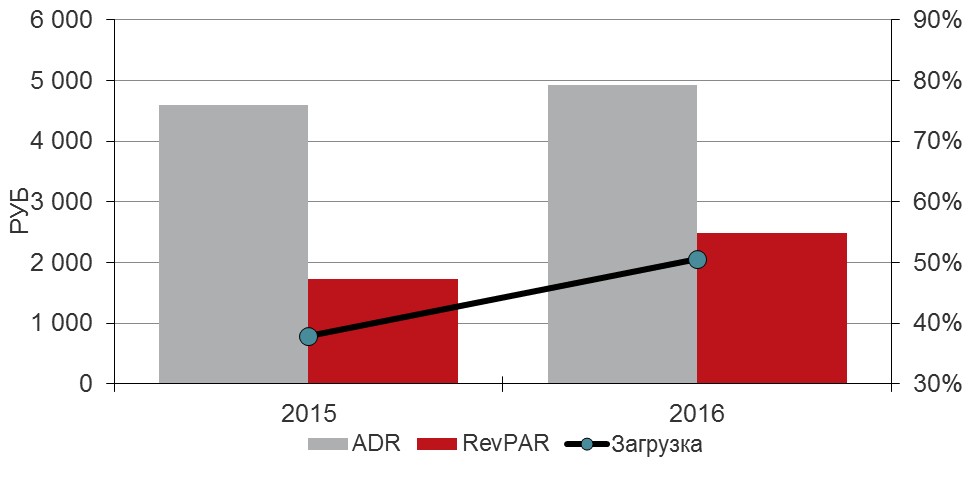

Подмосковные отели продолжили выигрывать от политической напряженности и ограниченных возможностей на выезд за рубеж. За 11 месяцев этого года загрузка качественных отелей в Московской области выросла на 13 п.п. (до 51%) и вкупе с небольшим повышением тарифов дала возможность увеличить доходность этих отелей на 43% - до 2,5 тыс. руб.

Операционные показатели качественных гостиниц Московской области, январь-ноябрь

Очевидно, что рынки двух столиц в целом и большинство их сегментов в частности завершат 2016 год ростом всех показателей. Это подтверждается достаточно уверенной позицией на сегодня большинства отельеров в Москве и Санкт-Петербурге в плане ценообразования на декабрь и начало января, и минимальным объемом доступных номеров на конец года.

Мы предвидим, что 2017 год не принесет больших сюрпризов. Политическая обстановка в мире и в нашем регионе не улучшается, как и не видны причины для роста доходов населения (что привело бы к переключению туристического потока на бюджетные зарубежные направления). Мы предполагаем, что тенденция к довольно высокому уровню тарифов сохранится, однако рост должен замедлиться. К концу 2017 года, когда, вероятно, будет вводиться новый номерной фонд, который строится в преддверии Чемпионата Мира-2018, мы увидим небольшую коррекцию средних тарифов - новые игроки начнут агрессивно отвоевывать рыночную долю".

Для справки: Название компании: JLL (ранее Джонс Лэнг ЛаСаль, ООО) (Офис в Санкт-Петербурге) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: