Мониторинг ситуации в промышленности на основании индексов ИПЕМ: III квартал 2015 года. "Техника железных дорог". 26 ноября 2015

Нефтяная и газовая » Газовая промышленность

Нефтяная и газовая » Нефте-, газоперерабатывающая

Энергетика и ЖКХ » Электроэнергетика

Металлургия и ГОКи » Горнодобывающая отрасль

Металлургия и ГОКи » Черная металлургия

Металлургия и ГОКи » Цветная металлургия

Металлургия и ГОКи » Угольная промышленность

Химическая и фармацевтическая промышленность » Химическая промышленность

Машино- и приборостроение » Тракторы и спецтехника

Машино- и приборостроение » Железнодорожное машиностроение

Машино- и приборостроение » Энергомашиностроение

Транспорт и логистика » Деятельность портов

Транспорт и логистика » Железнодорожный транспорт

Нефтяная и газовая » Нефте-, газоперерабатывающая

Энергетика и ЖКХ » Электроэнергетика

Металлургия и ГОКи » Горнодобывающая отрасль

Металлургия и ГОКи » Черная металлургия

Металлургия и ГОКи » Цветная металлургия

Металлургия и ГОКи » Угольная промышленность

Химическая и фармацевтическая промышленность » Химическая промышленность

Машино- и приборостроение » Тракторы и спецтехника

Машино- и приборостроение » Железнодорожное машиностроение

Машино- и приборостроение » Энергомашиностроение

Транспорт и логистика » Деятельность портов

Транспорт и логистика » Железнодорожный транспорт

26.11.2015 в 11:30 | Институт проблем естественных монополий | Advis.ru

Стабильные колебания индекса ИПЕМ-производство вокруг нулевой отметки (-0,4% – в III квартале 2015 года к аналогичному периоду прошлого года) создают впечатление отсутствия серьезных кризисных явлений. Гораздо ближе к реальной ситуации в экономике – показатели спроса на промышленную продукцию, которые умеренно, но стабильно снижаются (-1,3% в III квартале – индекс ИПЕМ-спрос). Перспективы развития ситуации в промышленности, отражением которых является динамика инвестиций в основной капитал, являются еще менее радужными. По данным Росстата, инвестиции в сопоставимых ценах за 9 месяцев 2015 года снизились на 5,8%. Однако простейший расчет, учитывающий снижение покупательной способности рубля там, где велика доля закупок импортного оборудования, показывает, что реальное снижение физического объема инвестиций в основной капитал может оказаться на 10 п.п. больше, чем отражает официальная статистика.

М.Р.Нигматулин, эксперт-аналитик Департамента исследований ТЭК Института проблем естественных монополий (ИПЕМ)

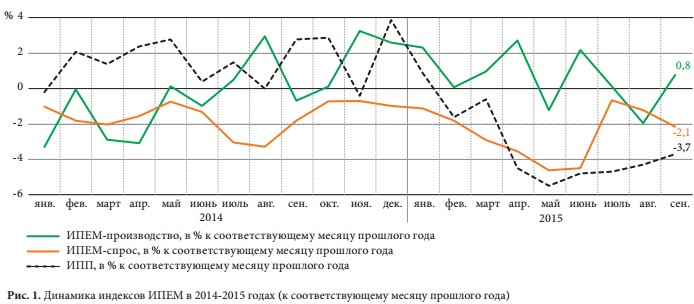

Основные результаты расчета индексов По итогам III квартала 2015 года индексы ИПЕМ продемонстрировали сонаправленную динамику. Крайне низкие результаты августа (-2%) стали причиной прогнозируемого замедления индекса ИПЕМ-производство в III квартале 2015 года (-0,4% к III кварталу 2014 года), не позволив ему сохранить позитивную направленность, несмотря на слабоположительные результаты в июле (+0,1%) и в сентябре (+0,8%). Индекс ИПЕМ-спрос в рассматриваемом периоде показал монотонно убывающее движение: снижение составило 1,3% к III кварталу прошлого года при месячных показателях индекса: -0,7% – в июле, -1,2% – в августе, -2,1% – в сентябре (рис. 1). За январь – сентябрь 2015 года индекс ИПЕМ-производство вырос на 0,6% к аналогичному периоду прошлого года. Индекс ИПЕМ-спрос уже третий год не выходит из минуса в годовом исчислении: с начала текущего года падение составило 2,5%.

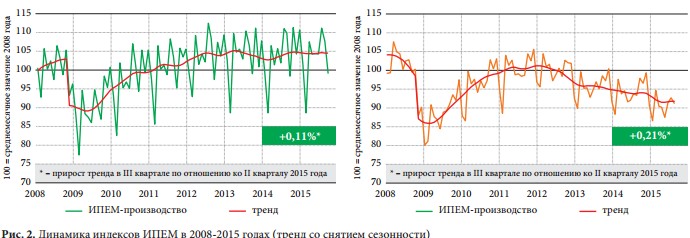

Тренды со снятием сезонности в III квартале 2015 года фиксируют разнонаправленное движение индексов производства и спроса (рис. 2). Индекс ИПЕМ-производство, очищенный от сезонного фактора, устремился к новому локальному минимуму, динамика тренда сменилась на монотонно убывающую. Тренд индекса ИПЕМ-спрос демонстрирует незначительный рост постепенно затухающими темпами на протяжении всего рассматриваемого периода.

Анализ тренда наглядно показывает, что в III квартале происходило отыгрывание многомесячного накопленного отставания динамики спроса на российские промышленные товары и, соответственно, определение новой точки равновесия в условиях стагнации экономики. За счет чего это происходит?

Предприятия в текущей ситуации, когда расходы на факторы производства превышают все разумные уровни, а следовательно, растут базовые издержки, спешно распродают остатки нереализованной продукции. При этом налаживать производство при таком высоком уровне риска и общей макроэкономической неопределенности никому не выгодно. Чтобы проверить данный тезис, обратимся к статистике Росстата, а именно индексу физического объема производства в обрабатывающей промышленности и объему отгруженной продукции в этом секторе. Выпуск в обрабатывающей промышленности за 9 месяцев 2015 года снизился на 5,2% (-1,6% – за период с января по март, -4,5% – за период с января по июнь), при этом лидером падения являются высокотехнологичные отрасли, а объем отгруженной продукции обрабатывающих производств увеличивался очень высокими темпами (на 18,2% – в I квартале, 14,3% – во II квартале). Если пересчитать в ценах одного года, то показатели будут чуть ниже, но общей картины это не меняет. Другими словами, наблюдался серьезный рост продаж ранее произведенной продукции и ликвидация складских запасов при сокращении выпуска.

В настоящей ситуации дисбаланс в российской экономике, подогреваемый крайне негативным внешним фоном, уже привел к сокращению производства. Можно выделить два характерных взаимосвязанных процесса: нарастающий подъем внешнего спроса в экспортно ориентированных отраслях, извлекающих дополнительные доходы от снижения курса рубля, и устойчивое снижение внутреннего спроса целого ряда отраслей российской промышленности, для которых привлечение кредитных средств в текущих условиях фактически невозможно.

Результаты расчета индексов в разрезе отраслевых групп

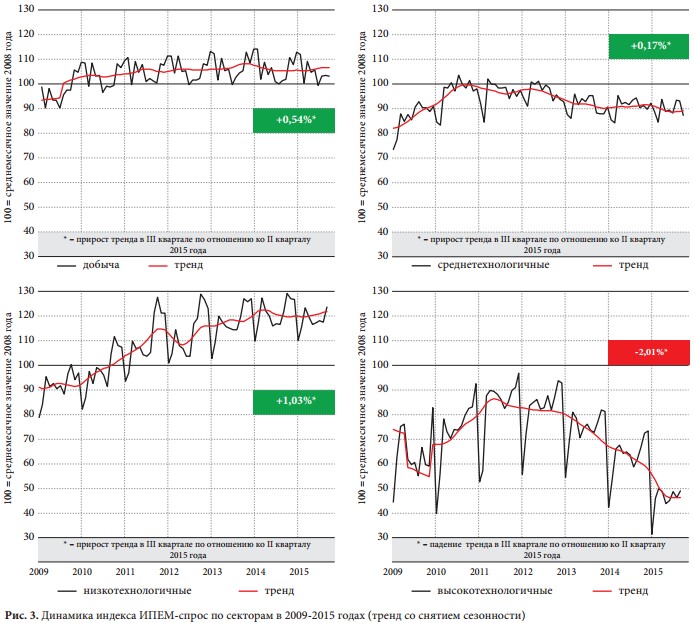

Значения индекса ИПЕМ-спрос в разрезе секторов за III квартал 2015 года по отношению к соответствующему периоду прошлого года показывают, что рост спроса в годовом исчислении наблюдается только в добывающих отраслях (рис. 3), хотя за последний квартал положительная динамика прослеживалась и в низкотехнологичных отраслях:

– добывающие отрасли: +2,2% (+0,2% –

с начала 2015 года);

– низкотехнологичные отрасли: +1,0%

(-0,7%);

– среднетехнологичные отрасли: -1,5%

(-1,4%);

– высокотехнологичные отрасли: -22,5%

(-25,3%).

Тренды развития секторов со снятием сезонности показывают:

– Слабо позитивная динамика добывающих отраслей в краткосрочной перспективе сохранится даже при текущей ценовой конъюнктуре.

– В высокотехнологичных отраслях ситуация остается сложной – этот сектор наиболее чувствителен к колебаниям инвестиционного спроса в экономике, которые, в частности, уже привели к глубокому кризису в автомобильной отрасли и соответствующему снижению производства в смежных отраслях. По итогам III квартала 2015 года производство легковых автомобилей упало на 24,1%, с начала года падение составило 24,5%. Однако в ближайшее время ситуация может начать восстанавливаться: падение рубля оказалось уже настолько значительным, что даже иностранные автопроизводители задумались об экспорте производимой в России продукции для дозагрузки простаивающих мощностей. Например, компания Renault за 8 месяцев 2015 года увеличила экспорт

машин на 20%. Примечательно, что отгрузка машиностроительной продукции на внутреннем направлении впервые за более чем 3,5 года показала положительный прирост в сентябре (+2,1%).

– Показатели среднетехнологичных отраслей продолжают во многом зависеть от восстановления внутреннего спроса в металлургическом секторе. Низкий уровень интереса инвесторов и значительное падение цен на основные металлы создают крайне негативную конъюнктуру в металлургии. Основные игроки вынуждены работать на грани рентабельности. Сохранение цен на текущих уровнях грозит замораживанием ряда крупных проектов уже к концу этого года. О переходе в режим экономии уже заявило ПАО "ГМК "Норильский никель". Совет директоров компании вынужденно провел оптимизацию капитальных и операционных затрат. В нынешних условиях эксплуатирование девальвационного эффекта от падения рубля – ключевой фактор, не позволяющий сектору сильно просесть. На этом фоне с начала года продолжается рост экспорта черных (+9,8%) и цветных металлов (+1,7%).

В связи с реализацией новых трубопроводных проектов трубный сектор рынка продолжает набирать обороты, особенно обращает на себя внимание статистика производства труб большого диаметра (+31,4% – по итогам января сентября). Не дает глубоко просесть среднетехнологичным отраслям производство светлых нефтепродуктов, цены на которые стабильно росли в 2015 году (+3,2% – за период с января по сентябрь 2015 года).

Также стоит отметить растущий внутренний спрос на химические и минеральные удобрения (+12,1% – в III квартале 2015 года, +10,0% – с начала года). Этому способствовали меры по стимулированию спроса – заморозка цен на удобрения до конца года для российских аграриев, а также восстановление производства на мощностях ПАО "Уралкалий". Судя по последним результатам экспортных поставок химических и минеральных удо брений (+3,6% – в III квартале 2015 года), девальвационный эффект в данной отрасли еще не исчерпан. Однако в годовом исчислении сохраняется отрицательная динамика (-1,4% – с начала года).

– Помесячная динамика спроса в низкотех нологичных отраслях во второй половине 2015 года вселяет некоторую надежду (+1,5% – в сентябре, +0,6% – в августе, +0,9% – в июле), однако в годовом исчислении результат все еще отрицательный (-0,7%). Фактически растут только отдельные сегменты пищевой промышленности: производство пищевых продуктов за январь – сентябрь 2015 года выросло на 1,9%. О полноценном импортозамещении, конечно, говорить пока рано хотя бы из-за значительного коли чества времени и финансовых ресурсов, необходимых на организацию новых или модернизацию существующих произ водств. Однако запрет на ввоз некоторых продуктов и резкий рост стоимости импорта привели к определенному перераспределению рынка – главным образом в тех объемах, на которые российские мощности ранее были недозагружены.

Основные тенденции: ТЭК

Топливно-энергетический комплекс тесно связан со всей промышленностью страны и традиционно является ключевым фактором, определяющим результаты промышленных индексов в России (рис. 4).

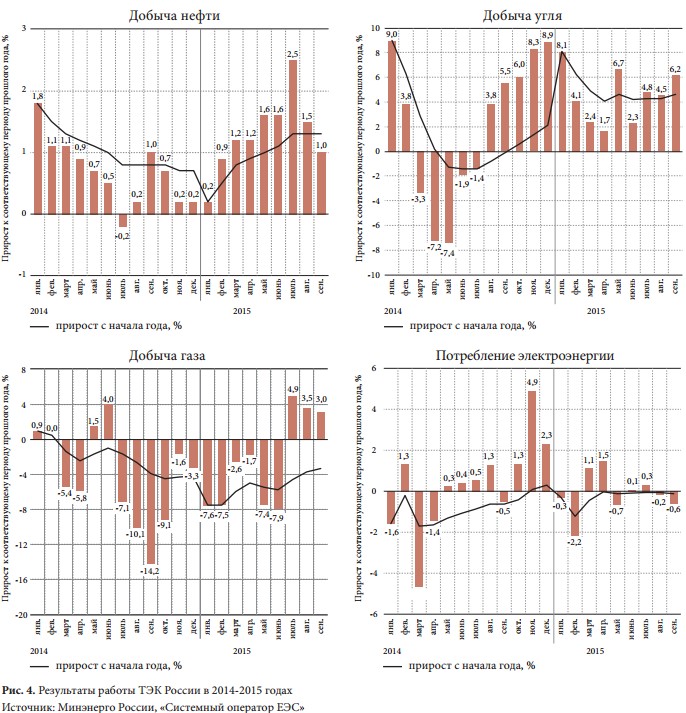

Несмотря на общую неопределенность на мировых рынках энергоресурсов, в целом добывающие отрасли демонстрируют положительные результаты. В III квартале 2015 года цены на нефть установились на новых, более низких значениях. Средняя цена марки Urals в III квартале составила 46,26 долл./бар., что на 51,1% ниже, чем в III квартале прошлого года, и на 24,7% ниже, чем во II квартале 2015 года. Примечательно, что влияние низкой цены на нефть никак не повлияло на темпы ее добычи в стране. В сентябре этого года Россия установила очередной рекорд добычи нефти за постсоветское время – 10,74 млн барр./день. В III квартале российские компании добыли на 1,7% больше, чем за аналогичный период прошлого года. В целом добыча нефти в годовом исчислении выросла на 1,3%.

Слабость национальной валюты, а также ограничения по нефтепереработке внутри страны в связи с проходящей модернизацией целого ряда мощностей во многом объясняют рост экспорта нефти из России: +7% – в III квартале 2015 года по сравнению с аналогичным периодом 2014 года, на столько же вырос экспорт и в годовом исчислении.

Обновленные результаты существующего налогового режима пока неоднозначны.

К успеху можно отнести рост показателя рентабельности переработки относительно ее уровня в условиях ранее действовавшего налогового режима. Вопреки реализации налогового маневра объем сырья, поступившего на переработку в России, снизился почти на 0,8% в годовом исчислении. Первичная переработка нефтяного сырья Тренды и тенденции на российских НПЗ также падает. За 9 месяцев она составила 1,5%.

Добыча газа в III квартале 2015 года оживилась после довольно слабых результатов первой половины года: +3,8% (+3% – в сен-тябре, +3,5% – в августе, +4,9% – в июле).

С начала года показатели добычи газа остаются отрицательными: -3,3% – к аналогичному периоду 2014 года. Крупней- ший российский производитель газа – ОАО "Газпром" – также сократил производство на 9,1% за январь – сентябрь 2015 года. На протяжении последних 14 месяцев (с июля 2014 года) компания планомерно сокращала добычу, что не могло не отразиться на ее доле в общей добыче газа: она ожидаемо сократилась с 68,6% (в январе – сентябре 2014 года) до 64,5% (в январе – сентябре 2015 года). Не в последнюю очередь это связано с ограниченными возможностями монополиста в конкурентной борьбе с независимыми производителями на внутреннем рынке.

Однако стоит особо отметить высокие показатели добычи ОАО "Газпром" в конце III квартала 2015 года: по итогам сентября (+1,3%) добыча газа концерном превысила прошлогодний уровень впервые с июля2014 года.

Перелом тренда наметился в части поставок российского газа на экспорт: впервые за текущий год объем экспортируемого газа с начала года превзошел аналогичный показатель прошлого года (+0,7%). Это стало возможным благодаря прекращению особого режима поставок газа в Европу в самом начале II квартала 2015 года. Для европейцев остро встала необходимость пополнения подземных газохранилищ в летний период, которая заметно стимулировала рост экспорта российского газа в дальнее зарубежье. Этот же отложенный спрос продолжил кампанию по закачке газа в ПХГ Евросоюза в III квартале. В итоге рост экспорта голубого топлива за июль – сентябрь составил 16,6%. Средняя цена российского газа на границе с Германией снизилась на 34,6% – с 321,54 евро/тыс.м3

в III квартале 2014 года до 210,32 евро/тыс.м3

в III квартале 2015 года, к предыдущему кварталу 2015 года средняя цена газа упала на 8,9%.

В угольной отрасли в 2015 году на фоне роста добычи угля (+5,2% – за III квартал 2015 года, +4,6% – с начала года) наблюдается тенденция по перераспределению отгрузки каменного угля на сети железных дорог в пользу внутренних перевозок. Снижение цен на энергетический уголь (-15,9% за III квартал 2015 года (FOB Newcastle/Port Kembla)) лишь способствует данному процессу. Таким образом, вялая ценовая конъюнктура на угольном рынке подталкивает внутренний спрос (-2,6% – за III квартал, +5,6% – с начала года) и тянет вниз спрос внешний (+2,0%, -1,6%), несмотря на девальвацию рубля и снижение тарифной надбавки на транспортировку угля на экспорт.

Усиливается негативное влияние ограничений по пропускной способности на российских железных дорогах. Уже сегодня этот показатель приблизился к критическому значению. Для решения проблемы требуется комплексное развитие всей логистической инфраструктуры страны. На данный момент происходит лишь фрагментарное расшитие проблемных узлов. Так, увеличение пропускной способности железных дорог в восточном направлении (БАМ и Транссиб) будет способствовать интенсивному развитию грузопотоков.

Основной объем экспортных поставок угля осуществляется через морские порты. Статистика грузооборота морских портов показывает, что экспорт сокращается только в направлении погранпереходов. Объем перевалки угля за 9 месяцев в российски хпортах вырос на 3,9% до уровня 90,9 млн т.

Таким образом, морские порты образуют эпицентры инвестиционной активности, так как постоянно растущий грузооборот (не только угля) сопровождается активным расширением портовых мощностей.

Положительные перспективы в угольной промышленности связаны прежде всего с устойчивыми позициями угольной генерации в стране, способной оказывать поддержку внутреннему спросу. Однако на данный момент объемы внутреннего спроса не соответствуют имеющемуся потенциалу использования угля в отечественной энергетике. По нашим расчетам, в ближайшие годы будет осуществлен ввод новых электростанций, работающих на угле (без учета вывода), совокупной установленной мощностью 2,3 ГВт, что создаст дополнительный внутренний спрос на уголь в объеме до 5,3 млн т.

С начала года потребление электроэнергии демонстрирует незначительное падение

Тренды и тенденции (-0,1% к аналогичному периоду 2014 года).

Потребление электроэнергии в III квартале 2015 года в целом по России также снизилось (-0,2% к III кварталу 2014 года) при более низкой среднеквартальной температуре.

Анализ электропотребления позволяет судить о структуре промышленного производства. Большее падение спроса на электроэнергию пришлось в основном на неэнергоемкие отрасли, тогда как энергоемкие отрасли промышленности либо растут, либо показывают минимальные уровни падения производства. Судя по негативному тренду электропотребления, увеличение доли продукции с высокой степенью передела отодвигается на неопределенную перспективу.

Основные тенденции: инвестиции в основной капитал

На данный момент высокие ставки по кредитам делают займы неподъемными для всего реального сектора. Стабильный отток капитала в условиях ограниченных возможностей кредитования находит отражение в динамике инвестиций. Сокращение инвестиций происходило на протяжении всего 2015 года (табл. 1). Причины этого кроются в низком потребительском спросе и в падении рентабельности производства.

На протяжении III квартала темпы падения несколько замедлились: наименьшее падение зафиксировано в конце отчетного периода (-5,6% – в сентябре).

Снижение инвестиций можно охарактеризовать как значительное, но не критичное. Однако официальные данные по статистике инвестиций в основной капитал не учитывают одну особенность: согласно официальной статистике инвестиции в основной капитал в сопоставимых ценах за январь – сентябрь 2015 года относительно аналогичного периода 2014 года снизились на 5,8%. Необходимо отметить, что статистика инвестиций ведется в рублях, а стоимость многих важнейших инвестиционных товаров установлена в валюте.

Это означает, что физический объем закупленных импортных товаров должен быть скорректирован на разницу курса доллара за рассматриваемый период с января по сентябрь (2015/2014 = 1,68). А для вклада данного фактора в итоговый показатель динамики инвестиций нужно оценить зависимости инвестиций от импорта.

Например, в общем объеме инвестиций около 35% приходится на категорию "машины, оборудование и транспортные средства". В данной категории зависимость от импорта максимальная и составляет более 50% (внутреннее потребление = производство + импорт – экспорт). По упрощенным оценкам, реальное снижение физического объема инвестиций в основной капитал может оказаться на 10 п.п. больше, чем отражает официальная статистика.

М.Р.Нигматулин, эксперт-аналитик Департамента исследований ТЭК Института проблем естественных монополий (ИПЕМ)

Основные результаты расчета индексов По итогам III квартала 2015 года индексы ИПЕМ продемонстрировали сонаправленную динамику. Крайне низкие результаты августа (-2%) стали причиной прогнозируемого замедления индекса ИПЕМ-производство в III квартале 2015 года (-0,4% к III кварталу 2014 года), не позволив ему сохранить позитивную направленность, несмотря на слабоположительные результаты в июле (+0,1%) и в сентябре (+0,8%). Индекс ИПЕМ-спрос в рассматриваемом периоде показал монотонно убывающее движение: снижение составило 1,3% к III кварталу прошлого года при месячных показателях индекса: -0,7% – в июле, -1,2% – в августе, -2,1% – в сентябре (рис. 1). За январь – сентябрь 2015 года индекс ИПЕМ-производство вырос на 0,6% к аналогичному периоду прошлого года. Индекс ИПЕМ-спрос уже третий год не выходит из минуса в годовом исчислении: с начала текущего года падение составило 2,5%.

Тренды со снятием сезонности в III квартале 2015 года фиксируют разнонаправленное движение индексов производства и спроса (рис. 2). Индекс ИПЕМ-производство, очищенный от сезонного фактора, устремился к новому локальному минимуму, динамика тренда сменилась на монотонно убывающую. Тренд индекса ИПЕМ-спрос демонстрирует незначительный рост постепенно затухающими темпами на протяжении всего рассматриваемого периода.

Анализ тренда наглядно показывает, что в III квартале происходило отыгрывание многомесячного накопленного отставания динамики спроса на российские промышленные товары и, соответственно, определение новой точки равновесия в условиях стагнации экономики. За счет чего это происходит?

Предприятия в текущей ситуации, когда расходы на факторы производства превышают все разумные уровни, а следовательно, растут базовые издержки, спешно распродают остатки нереализованной продукции. При этом налаживать производство при таком высоком уровне риска и общей макроэкономической неопределенности никому не выгодно. Чтобы проверить данный тезис, обратимся к статистике Росстата, а именно индексу физического объема производства в обрабатывающей промышленности и объему отгруженной продукции в этом секторе. Выпуск в обрабатывающей промышленности за 9 месяцев 2015 года снизился на 5,2% (-1,6% – за период с января по март, -4,5% – за период с января по июнь), при этом лидером падения являются высокотехнологичные отрасли, а объем отгруженной продукции обрабатывающих производств увеличивался очень высокими темпами (на 18,2% – в I квартале, 14,3% – во II квартале). Если пересчитать в ценах одного года, то показатели будут чуть ниже, но общей картины это не меняет. Другими словами, наблюдался серьезный рост продаж ранее произведенной продукции и ликвидация складских запасов при сокращении выпуска.

В настоящей ситуации дисбаланс в российской экономике, подогреваемый крайне негативным внешним фоном, уже привел к сокращению производства. Можно выделить два характерных взаимосвязанных процесса: нарастающий подъем внешнего спроса в экспортно ориентированных отраслях, извлекающих дополнительные доходы от снижения курса рубля, и устойчивое снижение внутреннего спроса целого ряда отраслей российской промышленности, для которых привлечение кредитных средств в текущих условиях фактически невозможно.

Результаты расчета индексов в разрезе отраслевых групп

Значения индекса ИПЕМ-спрос в разрезе секторов за III квартал 2015 года по отношению к соответствующему периоду прошлого года показывают, что рост спроса в годовом исчислении наблюдается только в добывающих отраслях (рис. 3), хотя за последний квартал положительная динамика прослеживалась и в низкотехнологичных отраслях:

– добывающие отрасли: +2,2% (+0,2% –

с начала 2015 года);

– низкотехнологичные отрасли: +1,0%

(-0,7%);

– среднетехнологичные отрасли: -1,5%

(-1,4%);

– высокотехнологичные отрасли: -22,5%

(-25,3%).

Тренды развития секторов со снятием сезонности показывают:

– Слабо позитивная динамика добывающих отраслей в краткосрочной перспективе сохранится даже при текущей ценовой конъюнктуре.

– В высокотехнологичных отраслях ситуация остается сложной – этот сектор наиболее чувствителен к колебаниям инвестиционного спроса в экономике, которые, в частности, уже привели к глубокому кризису в автомобильной отрасли и соответствующему снижению производства в смежных отраслях. По итогам III квартала 2015 года производство легковых автомобилей упало на 24,1%, с начала года падение составило 24,5%. Однако в ближайшее время ситуация может начать восстанавливаться: падение рубля оказалось уже настолько значительным, что даже иностранные автопроизводители задумались об экспорте производимой в России продукции для дозагрузки простаивающих мощностей. Например, компания Renault за 8 месяцев 2015 года увеличила экспорт

машин на 20%. Примечательно, что отгрузка машиностроительной продукции на внутреннем направлении впервые за более чем 3,5 года показала положительный прирост в сентябре (+2,1%).

– Показатели среднетехнологичных отраслей продолжают во многом зависеть от восстановления внутреннего спроса в металлургическом секторе. Низкий уровень интереса инвесторов и значительное падение цен на основные металлы создают крайне негативную конъюнктуру в металлургии. Основные игроки вынуждены работать на грани рентабельности. Сохранение цен на текущих уровнях грозит замораживанием ряда крупных проектов уже к концу этого года. О переходе в режим экономии уже заявило ПАО "ГМК "Норильский никель". Совет директоров компании вынужденно провел оптимизацию капитальных и операционных затрат. В нынешних условиях эксплуатирование девальвационного эффекта от падения рубля – ключевой фактор, не позволяющий сектору сильно просесть. На этом фоне с начала года продолжается рост экспорта черных (+9,8%) и цветных металлов (+1,7%).

В связи с реализацией новых трубопроводных проектов трубный сектор рынка продолжает набирать обороты, особенно обращает на себя внимание статистика производства труб большого диаметра (+31,4% – по итогам января сентября). Не дает глубоко просесть среднетехнологичным отраслям производство светлых нефтепродуктов, цены на которые стабильно росли в 2015 году (+3,2% – за период с января по сентябрь 2015 года).

Также стоит отметить растущий внутренний спрос на химические и минеральные удобрения (+12,1% – в III квартале 2015 года, +10,0% – с начала года). Этому способствовали меры по стимулированию спроса – заморозка цен на удобрения до конца года для российских аграриев, а также восстановление производства на мощностях ПАО "Уралкалий". Судя по последним результатам экспортных поставок химических и минеральных удо брений (+3,6% – в III квартале 2015 года), девальвационный эффект в данной отрасли еще не исчерпан. Однако в годовом исчислении сохраняется отрицательная динамика (-1,4% – с начала года).

– Помесячная динамика спроса в низкотех нологичных отраслях во второй половине 2015 года вселяет некоторую надежду (+1,5% – в сентябре, +0,6% – в августе, +0,9% – в июле), однако в годовом исчислении результат все еще отрицательный (-0,7%). Фактически растут только отдельные сегменты пищевой промышленности: производство пищевых продуктов за январь – сентябрь 2015 года выросло на 1,9%. О полноценном импортозамещении, конечно, говорить пока рано хотя бы из-за значительного коли чества времени и финансовых ресурсов, необходимых на организацию новых или модернизацию существующих произ водств. Однако запрет на ввоз некоторых продуктов и резкий рост стоимости импорта привели к определенному перераспределению рынка – главным образом в тех объемах, на которые российские мощности ранее были недозагружены.

Основные тенденции: ТЭК

Топливно-энергетический комплекс тесно связан со всей промышленностью страны и традиционно является ключевым фактором, определяющим результаты промышленных индексов в России (рис. 4).

Несмотря на общую неопределенность на мировых рынках энергоресурсов, в целом добывающие отрасли демонстрируют положительные результаты. В III квартале 2015 года цены на нефть установились на новых, более низких значениях. Средняя цена марки Urals в III квартале составила 46,26 долл./бар., что на 51,1% ниже, чем в III квартале прошлого года, и на 24,7% ниже, чем во II квартале 2015 года. Примечательно, что влияние низкой цены на нефть никак не повлияло на темпы ее добычи в стране. В сентябре этого года Россия установила очередной рекорд добычи нефти за постсоветское время – 10,74 млн барр./день. В III квартале российские компании добыли на 1,7% больше, чем за аналогичный период прошлого года. В целом добыча нефти в годовом исчислении выросла на 1,3%.

Слабость национальной валюты, а также ограничения по нефтепереработке внутри страны в связи с проходящей модернизацией целого ряда мощностей во многом объясняют рост экспорта нефти из России: +7% – в III квартале 2015 года по сравнению с аналогичным периодом 2014 года, на столько же вырос экспорт и в годовом исчислении.

Обновленные результаты существующего налогового режима пока неоднозначны.

К успеху можно отнести рост показателя рентабельности переработки относительно ее уровня в условиях ранее действовавшего налогового режима. Вопреки реализации налогового маневра объем сырья, поступившего на переработку в России, снизился почти на 0,8% в годовом исчислении. Первичная переработка нефтяного сырья Тренды и тенденции на российских НПЗ также падает. За 9 месяцев она составила 1,5%.

Добыча газа в III квартале 2015 года оживилась после довольно слабых результатов первой половины года: +3,8% (+3% – в сен-тябре, +3,5% – в августе, +4,9% – в июле).

С начала года показатели добычи газа остаются отрицательными: -3,3% – к аналогичному периоду 2014 года. Крупней- ший российский производитель газа – ОАО "Газпром" – также сократил производство на 9,1% за январь – сентябрь 2015 года. На протяжении последних 14 месяцев (с июля 2014 года) компания планомерно сокращала добычу, что не могло не отразиться на ее доле в общей добыче газа: она ожидаемо сократилась с 68,6% (в январе – сентябре 2014 года) до 64,5% (в январе – сентябре 2015 года). Не в последнюю очередь это связано с ограниченными возможностями монополиста в конкурентной борьбе с независимыми производителями на внутреннем рынке.

Однако стоит особо отметить высокие показатели добычи ОАО "Газпром" в конце III квартала 2015 года: по итогам сентября (+1,3%) добыча газа концерном превысила прошлогодний уровень впервые с июля2014 года.

Перелом тренда наметился в части поставок российского газа на экспорт: впервые за текущий год объем экспортируемого газа с начала года превзошел аналогичный показатель прошлого года (+0,7%). Это стало возможным благодаря прекращению особого режима поставок газа в Европу в самом начале II квартала 2015 года. Для европейцев остро встала необходимость пополнения подземных газохранилищ в летний период, которая заметно стимулировала рост экспорта российского газа в дальнее зарубежье. Этот же отложенный спрос продолжил кампанию по закачке газа в ПХГ Евросоюза в III квартале. В итоге рост экспорта голубого топлива за июль – сентябрь составил 16,6%. Средняя цена российского газа на границе с Германией снизилась на 34,6% – с 321,54 евро/тыс.м3

в III квартале 2014 года до 210,32 евро/тыс.м3

в III квартале 2015 года, к предыдущему кварталу 2015 года средняя цена газа упала на 8,9%.

В угольной отрасли в 2015 году на фоне роста добычи угля (+5,2% – за III квартал 2015 года, +4,6% – с начала года) наблюдается тенденция по перераспределению отгрузки каменного угля на сети железных дорог в пользу внутренних перевозок. Снижение цен на энергетический уголь (-15,9% за III квартал 2015 года (FOB Newcastle/Port Kembla)) лишь способствует данному процессу. Таким образом, вялая ценовая конъюнктура на угольном рынке подталкивает внутренний спрос (-2,6% – за III квартал, +5,6% – с начала года) и тянет вниз спрос внешний (+2,0%, -1,6%), несмотря на девальвацию рубля и снижение тарифной надбавки на транспортировку угля на экспорт.

Усиливается негативное влияние ограничений по пропускной способности на российских железных дорогах. Уже сегодня этот показатель приблизился к критическому значению. Для решения проблемы требуется комплексное развитие всей логистической инфраструктуры страны. На данный момент происходит лишь фрагментарное расшитие проблемных узлов. Так, увеличение пропускной способности железных дорог в восточном направлении (БАМ и Транссиб) будет способствовать интенсивному развитию грузопотоков.

Основной объем экспортных поставок угля осуществляется через морские порты. Статистика грузооборота морских портов показывает, что экспорт сокращается только в направлении погранпереходов. Объем перевалки угля за 9 месяцев в российски хпортах вырос на 3,9% до уровня 90,9 млн т.

Таким образом, морские порты образуют эпицентры инвестиционной активности, так как постоянно растущий грузооборот (не только угля) сопровождается активным расширением портовых мощностей.

Положительные перспективы в угольной промышленности связаны прежде всего с устойчивыми позициями угольной генерации в стране, способной оказывать поддержку внутреннему спросу. Однако на данный момент объемы внутреннего спроса не соответствуют имеющемуся потенциалу использования угля в отечественной энергетике. По нашим расчетам, в ближайшие годы будет осуществлен ввод новых электростанций, работающих на угле (без учета вывода), совокупной установленной мощностью 2,3 ГВт, что создаст дополнительный внутренний спрос на уголь в объеме до 5,3 млн т.

С начала года потребление электроэнергии демонстрирует незначительное падение

Тренды и тенденции (-0,1% к аналогичному периоду 2014 года).

Потребление электроэнергии в III квартале 2015 года в целом по России также снизилось (-0,2% к III кварталу 2014 года) при более низкой среднеквартальной температуре.

Анализ электропотребления позволяет судить о структуре промышленного производства. Большее падение спроса на электроэнергию пришлось в основном на неэнергоемкие отрасли, тогда как энергоемкие отрасли промышленности либо растут, либо показывают минимальные уровни падения производства. Судя по негативному тренду электропотребления, увеличение доли продукции с высокой степенью передела отодвигается на неопределенную перспективу.

Основные тенденции: инвестиции в основной капитал

На данный момент высокие ставки по кредитам делают займы неподъемными для всего реального сектора. Стабильный отток капитала в условиях ограниченных возможностей кредитования находит отражение в динамике инвестиций. Сокращение инвестиций происходило на протяжении всего 2015 года (табл. 1). Причины этого кроются в низком потребительском спросе и в падении рентабельности производства.

На протяжении III квартала темпы падения несколько замедлились: наименьшее падение зафиксировано в конце отчетного периода (-5,6% – в сентябре).

Снижение инвестиций можно охарактеризовать как значительное, но не критичное. Однако официальные данные по статистике инвестиций в основной капитал не учитывают одну особенность: согласно официальной статистике инвестиции в основной капитал в сопоставимых ценах за январь – сентябрь 2015 года относительно аналогичного периода 2014 года снизились на 5,8%. Необходимо отметить, что статистика инвестиций ведется в рублях, а стоимость многих важнейших инвестиционных товаров установлена в валюте.

Это означает, что физический объем закупленных импортных товаров должен быть скорректирован на разницу курса доллара за рассматриваемый период с января по сентябрь (2015/2014 = 1,68). А для вклада данного фактора в итоговый показатель динамики инвестиций нужно оценить зависимости инвестиций от импорта.

Например, в общем объеме инвестиций около 35% приходится на категорию "машины, оборудование и транспортные средства". В данной категории зависимость от импорта максимальная и составляет более 50% (внутреннее потребление = производство + импорт – экспорт). По упрощенным оценкам, реальное снижение физического объема инвестиций в основной капитал может оказаться на 10 п.п. больше, чем отражает официальная статистика.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: