В 2016 году объем рынка качественных торговых центров в России превысит 21 млн кв. метров.

Строительство » Северо-Кавказский ФО

Строительство » Московский регион

Строительство » Северо-Западный ФО

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

Строительство » Московский регион

Строительство » Северо-Западный ФО

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

06.09.2016 в 14:42 | INFOLine, ИА (по материалам компании) | Advis.ru

По оценке аналитиков компании JLL, в 2016 году российский рынок качественных торговых центров может увеличиться на 1,9 млн кв. м[1], из них 437 тыс. кв. м вышло в течение 1-го полугодия (на 42% меньше показателя аналогичного периода прошлого года). В результате ввода всех анонсированных объектов общий объем предложения в секторе к концу года превысит 21 млн кв. м, что является наибольшим показателем среди европейских стран.

В топ-5 европейских рынков ритейла по объему предложения качественных торговых площадей также входят Великобритания (19,2 млн кв. м к концу 2016 года), Франция (16,8 млн кв. м), Италия (15,9 млн кв. м) и Германия (15,3 млн кв. м). Украина в этом рейтинге занимает 11-ю строчку наравне с Румынией (2,9 млн кв. м).

[1] Здесь и далее площади приведены из расчета GLA.

Крупнейшими региональными рынками торговых центров в России являются Екатеринбург (730 тыс. кв. м), Краснодар (670 тыс. кв. м), Самара (549 тыс. кв. м), Нижний Новгород (524 тыс. кв. м) и Челябинск (430 тыс. кв. м). Для сравнения, по итогам 1-го полугодия общий объем рынка торговых центров Москвы составил 4,9 млн кв. м, Санкт-Петербурга - 2,2 млн кв. м. Самый большой ввод торговых площадей в регионах в нынешнем году ожидается в Самаре, где рынок увеличится до 664 тыс. кв. м, и Тюмени (до 464 тыс. кв. м).

"Несмотря на значительный объем строительства, обеспеченность России торговыми центрами остается достаточно низкой - всего 140 кв. м на 1 тыс. жителей, что сравнимо с показателем развивающегося рынка Турции, - комментирует Екатерина Андреева, аналитик рынков инвестиций и торговых площадей компании JLL. - При этом в большинстве других европейских стран обеспеченность населения торговыми комплексами значительно выше; лидеры по этому показателю - Люксембург (618 кв. м на 1 тыс. жителей) и Нидерланды (517 кв. м на 1 тыс. жителей), что объясняется сравнительно небольшим числом жителей. В Великобритании показатель находится на уровне 293 кв. м, во Франции - 251 кв. м, в Германии - 186 кв. м".

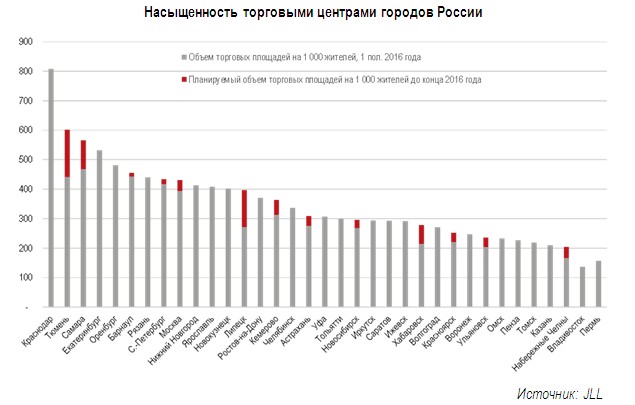

По итогам 1-го полугодия 2016 года абсолютным лидером по насыщенности торговыми площадями в России остается Краснодар - на 1 тыс. жителей в городе приходится 808 кв. м; в тройку по этому показателю также входят Екатеринбург (532 кв. м) и Самара (468 кв. м). Для сравнения, обеспеченность рынка Санкт-Петербурга составляет 417 кв. м, Москвы - 394 кв. м.

После ввода заявленных на этот год торговых центров на 2-е место по насыщенности торговыми площадями в России с 4-го поднимется Тюмень - показатель вырастет с текущих 441 кв. м на 1 тыс. человек до более чем 600 кв. м, а в результате запуска торгового центра "ГудОк" Самара опередит Екатеринбург в этом рейтинге и сохранит за собой 3-е место (с обеспеченностью к концу года в 566 кв. м на 1 тыс. человек).

"Основной объем нового предложения появляется в небольших региональных городах - 51% площадей от совокупного объема нового предложения 2016 года выйдет на рынки с населением менее 1 млн человек, в Москве и Московской области - 32% от общестранового показателя. Необходимо понимать, что выходящий сегодня объем торговых площадей сформирован преимущественно проектами, строительство которых началось еще в период стабильной экономики и активного роста рынка, - комментирует Антон Коротаев, директор по России и СНГ, руководитель направления консалтинга торговой недвижимости компании JLL. - Превалирование небольших регионов в нынешнем объеме ввода является следствием смещения фокуса девелоперов в 2011-2013 годах с миллионников на меньшие города, отличавшиеся низкой насыщенностью ритейлом и сравнительно высокой покупательной способностью".

"Сегодня, несмотря на увеличение обеспеченности регионов торговыми центрами, многие города сохраняют потенциал для строительства новых объектов в локациях с высокой концентрацией жителей, не охваченных существующим предложением ритейла. В то же время реализация таких проектов возможна только после стабилизации экономической ситуации и постепенного восстановления рынка; в текущей ситуации такой девелопмент не является финансово обоснованным в силу ограниченных возможностей привлечения финансирования и его высокой стоимости, низких арендных ставок и неготовности многих ритейлеров рассматривать региональные площадки", - заключает Антон Коротаев.

Для справки: Название компании: JLL (ранее Джонс Лэнг ЛаСаль, ООО) (Офис в Санкт-Петербурге) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: