"МИЭЛЬ-Новостройки": в декабре 2017 года на рынок "старой" Москвы вышло в семь раз меньше новых объектов, чем в декабре 2016 года.

22.01.2018 в 16:08 | INFOLine, ИА (по материалам компании) | Advis.ru

Москва

По данным базы объектов компании "МИЭЛЬ-Новостройки", совокупный объем предложения на первичном рынке жилья Москвы в "старых" границах по итогам декабря 2017 года составил 2,842 млн кв. м (без учета элитных объектов). По сравнению с ноябрем зафиксировано снижение на уровне 1,3%. За отчетный период рынок пополнился одним новым проектом (ЖК "Лесопарковый") от компании Ingrad. Кроме того, за исследуемый период начались продажи в нескольких новых корпусах текущих проектов. Особенно заметно снижение активности застройщиков по сравнению с декабрем 2016 года, когда стартовало 7 новых проектов.

В ноябре 2017 года доля предложения бизнес-класса выросла с 48,1% до 49,2%. Доля комфорт-класса в общей структуре предложения снизилась на 0,2 п.п. (до 42,0%), а доля экономкласса – с 9,7 до 8,8%.

В декабре 2017 года произошло незначительное перераспределение структуры предложения в пользу студий, 1-комнатных квартир и апартаментов. Их доля в общей структуре предложения выросла с 36,3% до 36,5%. Доля 3-комнатных лотов осталась на уровне 20,8%. Соответственно доля 2-комнатных лотов снизилась на 0,1 п.п. (до 38,5%). Доля многокомнатных лотов (4 и более) также снизилась в общей структуре предложения на 0,1 п.п. (до 4,2%).

В декабре 2017 года, несмотря на перераспределение объема предложения в пользу бизнес-класса, средняя площадь выставленных на продажу лотов не изменилась и составила 65,2 кв. метров.

По итогам отчетного периода средневзвешенная цена на первичном рынке "старой" Москвы составила 196,2 тыс. руб. за кв. м (3 349,3$). По сравнению с ноябрем 2017 года средневзвешенная цена выросла на 1,2%, а по сравнению с декабрем 2016 года - увеличилась на 0,1%.

За рассматриваемый период средневзвешенная цена выросла: в экономклассе - на 2,3% (до 111,5 тыс. руб. за кв. м), в комфорт-классе - на 0,3% (до 153,9 тыс. руб. за кв. м), а в бизнес-классе - на 0,4% (до 247,5 тыс. руб. за кв. м).

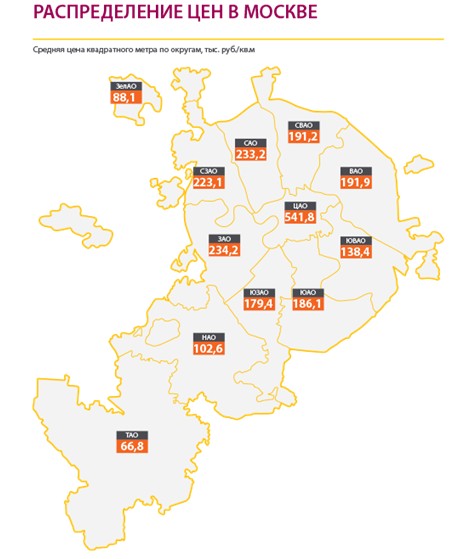

В зависимости от округа динамика средневзвешенной цены была разнонаправленной. Максимальный рост пришелся на СВАО (+2,6%), а наибольшее падение - на ЗАО (-1,4%).

Тройка наиболее дорогих округов по итогам декабря не изменилась. На первом месте неизменно находится ЦАО (541,8 тыс. руб. за кв. м), на втором - ЗАО (234,2 тыс. руб. за кв. м), на третьем - САО (233,2 тыс. руб. за кв. м). Наиболее доступными округами в декабре 2017 года остались - ЗелАО (88,1 тыс. руб. за кв. м) и ЮВАО (138,4 тыс. руб. за кв. м).

Новая Москва

В Новой Москве в декабре 2017 года уровень девелоперской активности значительно снизился по сравнению с предыдущим месяцем. За прошедший месяц на рынок вышел всего один новый проект. При этом за исследуемый период новые очереди в рамках текущих проектов на реализацию не выводились. На фоне этого, с учетом стабильно высокого спроса на новостройки Новой Москвы (в особенности на проекты НАО, строящиеся в относительной близости от МКАДа), суммарный объем предложения на первичном рынке снизился на 3,5% и составил 410,3 тыс. кв. м. Суммарное количество лотов, находящихся на экспозиции, по итогам декабря также снизилось (на 4,8% до 7 557 шт.).

В декабре 2017 года традиционно максимальный объем предложения приходился на комфорт-класс: 74,3%. За месяц его доля увеличилась на 1,3 п.п. Доля экономкласса наоборот снизилась с 19,8% до 18,6%. Доля бизнес-класса осталась неизменной на уровне 7,1%.

За исследуемый период доля студий и 1-комнатных квартир в общей структуре предложения сократилась на 2,1 п.п. (с 47,9% до 45,8%). Соответственно выросла доля других типов квартир. Так, доля 2-комнатных лотов выросла по итогам декабря на 0,7 п.п. (до 37,3%). Доля 3-комнатных квартир составила 16,3% (рост на 1,3 п.п.). Доля многокомнатных лотов выросла на 0,1 п.п. и составила 0,6%.

Ввиду снижения доли студий, 1-комнатных квартир и апартаментов, по итогам декабря 2017 года на первичном рынке Новой Москвы выросла средняя площадь реализуемых лотов (с 53,6 до 54,3 кв. м. или на 1,3%).

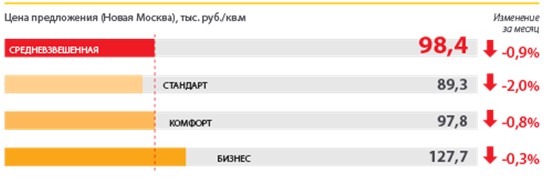

По итогам декабря 2017 года средняя цена квадратного метра на первичном рынке жилья ТиНАО составила 98,4 тыс. руб. за кв. м (или 1 679,2$). За исследуемый период средневзвешенная цена кв. м снизилась на 0,9%. Относительно декабря 2016 года снижение средневзвешенной цены кв. м достигло 2,7%.

В сегменте экономкласса средневзвешенная цена снизилась на 2,0% (до 89,3 тыс. руб. за кв. м). В сегменте комфорт-класса цена снизилась на 0,8% и достигла значений 97,8 тыс. руб. за кв. м. Средневзвешенная цена бизнес-класса снизилась на 0,3% до 127,7 тыс. руб. за кв. м.

В декабре 2017 года средневзвешенная цена НАО составила 102,6 тыс. руб. за кв. м. Относительно ноября средневзвешенная цена в данном округе снизилась на 0,7%. Средневзвешенная цена ТАО в исследуемый период снизилась на 0,3% и составила 66,8 тыс. руб. за кв. м.

В целом, в декабре 2017 года на рынке новостроек Москвы в "старых" границах существенно снизилась динамика вывода на рынок новых проектов, как по отношению к ноябрю 2017, так и по отношению к декабрю 2016 года. Так, в ноябре стартовали продажи в 5 проектах, а в декабре прошлого года - в 7. В это же время в декабре вышел лишь 1 новый проект. Ввиду этого в конце года зафиксировано незначительное снижение объема предложения на рынке на уровне 1,3%. Однако подобное месячное снижение в целом характерно для второй половины 2017 года, во время которого имело место разнонаправленное изменение объемов предложения в пределах 1-1,5%. При этом суммарный объем уже на протяжении 7 месяцев находится в диапазоне 2,830-2,880 млн кв. м.

"Таким образом, с учетом анонса новых проектов, в ближайшие месяцы 2018 года возможно возобновление роста объема предложения и выхода новых ЖК. Дополнительным стимулом, который подстегнет девелоперскую активность, являются поправки в законодательство, которые дополнительно повысят требования к застройщикам при реализации новых проектов. В этой связи многие строительные компании постараются запустить новые проекты до вступления поправок в силу (то есть до конца II квартала 2018 года). Пик выхода новых проектов в первой половине 2018 года можно ожидать в марте-апреле, поскольку на протяжении нескольких лет именно эти месяцы традиционно лидируют по количеству новых проектов.

В Новой Москве в ноябре уровень девелоперской активности в целом снизился относительно прошлого месяца. Так, на реализацию был выведен лишь один новый проект в составе 2-х корпусов. Эта ситуация привела к существенному снижению объемов предложения на фоне стабильно высокого спроса на новостройки Новой Москвы. Однако стоит отметить, что для первичного рынка Новой Москвы традиционно характерны достаточно значительные колебания показателей предложения и средневзвешенной цены. Причиной тому - относительно малый объем рынка, на который оказывает гораздо большее влияние выход отдельно взятого проекта, чем на рынках "старой" Москвы и МО", - комментирует генеральный директор компании "МИЭЛЬ-Новостройки" Наталья Шаталина.

Для справки: Название компании: МИЭЛЬ-Новостройки Адрес: ********** Телефоны: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: