Финансовые результаты Группы КАМАЗ по МСФО за 2 квартал и 6 месяцев 2014 года.

Автомобильная промышленность » Зарубежный рынок

Автомобильная промышленность » Отечественный рынок

Автомобильная промышленность » Грузовое автомобилестроение

Транспорт и логистика » Автомобильный транспорт

Автомобильная промышленность » Отечественный рынок

Автомобильная промышленность » Грузовое автомобилестроение

Транспорт и логистика » Автомобильный транспорт

04.09.2014 в 16:56 | INFOLine, ИА (по материалам компании) | Advis.ru

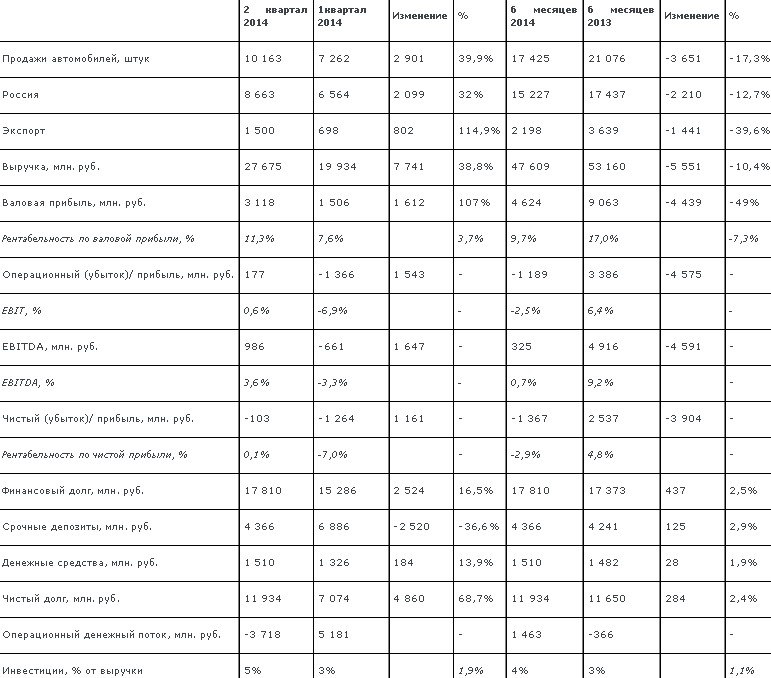

Несмотря на некоторое снижение производственных и финансовых показателей, ОАО "КАМАЗ" сохраняет лидирующую позицию на российском рынке грузовых автомобилей полной массой 14 - 40 тонн, занимая долю рынка на уровне значительно выше посткризисного.

Во втором квартале 2014 г. наметилась тенденция к улучшению операционных и финансовых показателей.

Выручка

Российский рынок грузовых автомобилей полной массой 14 - 40 т по итогам 6 месяцев увеличился на 1,3% по сравнению с аналогичным периодом прошлого года и составил 37,4 тыс. единиц. При этом доля КАМАЗа по итогам первого полугодия в этой нише составляет 43%.

В абсолютном выражении снижение выручки к первому полугодию 2013 г. составило 5,5 млрд. руб. (-10%): в основном за счет снижения объема продаж на 17%.

Снижение объемов продаж вызвано стагнацией рынка грузовых автомобилей из-за низкой инвестиционной активности и геополитической напряженности, а также отсутствием крупных инфраструктурных проектов и отрицательным влиянием ВТО.

Рентабельность

По результатам шести месяцев 2014 г. Группа "КАМАЗ" отразила чистый убыток в сумме 1 367 млн. руб. (шесть месяцев 2013 г.: чистая прибыль 2 537 млн. руб.). Наибольший негативный эффект на формирование убытка оказали отрицательные курсовые разницы по финансовым и нефинансовым обязательствам и обесценение дебиторской задолженности украинских контрагентов в результате нестабильной политической ситуации.

Во втором квартале 2014 г. уже наметилась тенденция к позитивным изменениям. Так, существенно улучшились показатели рентабельности и EBITDA. Во втором квартале 2014 г. Группа вышла на положительную операционную прибыль в сумме 177 млн. руб. против операционного убытка в первом квартале, который составлял 1 366 млн. руб., и позитивный показатель EBITDA, который составил 986 млн. руб. (1 квартал 2014 г.: отрицательный показатель EBITDA - 661 млн. руб.). Кроме того значительно (на 1 161 млн. руб.) снизился квартальный чистый убыток.

В 2014 году ОАО "КАМАЗ" продолжает работу по повышению эффективности бизнеса и реструктуризации группы. В результате жесткого контроля над затратами и непроизводственными расходами ожидается дальнейшее улучшение финансового положения Группы.

Кредиты и займы

Не взирая на уменьшение выручки, Группа поддерживает положительный операционный денежный поток в сумме 1 463 млн. руб., что позволяет сохранить долговую нагрузку группы КАМАЗ на достаточно низком уровне при существенном увеличении инвестиционных расходов. Уровень чистого финансового долга увеличился незначительно, и составил на 30.06.2014 г. 11 934 млн. руб. (31.12.2013 – 11 650 млн. руб.).

В составе задолженности преобладают долгосрочные рублевые кредиты и облигационные займы, привлеченные Группой на финансирование инвестиционных проектов.

Инвестиции

Активная реализация инвестиционных проектов Группой КАМАЗ выражается в росте затрат на инвестиции в НИОКР и модернизацию основных фондов, которые составили в первом полугодии 2014 года 1 878 млн. руб., или 4% от выручки (первое полугодие 2013 г.: 1 491 млн. руб., или 3% от выручки).

Основные инвестиционные направления - это проекты по разработке и постановке на производство нового магистрального тягача и других перспективных моделей автомобилей КАМАЗ, двигателей стандарта Евро-5 и другие проекты в рамках стратегического развития Группы.

Для справки: Название компании: КАМАЗ, ОАО Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: