Итоги 2014 года на рынке офисной недижимости Москвы.

27.01.2015 в 15:36 | INFOLine, ИА (по материалам компании) | Advis.ru

Общие тенденции.

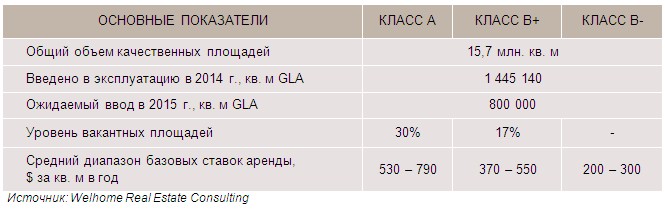

В 2014 году рынок офисных площадей характеризовался дисбалансом предложения и спроса: ввод новых площадей составил рекордный за последние 6 лет объем – 1,4 млн. кв. м, в то время как спрос существенно снизился в виду нестабильной геополитической и макроэкономической ситуации. К IV кварталу уже с уверенностью можно свидетельствовать об очередном экономическом кризисе.

В текущей ситуации более востребованы офисы класса В+ и ниже, чем дорогостоящие офисы класса А. В результате уровень вакантности в классе А к концу 2014 года вырос до 30%, в классе В+ вакантность составила 17%.

Собственники офисных площадей готовы проявлять гибкость и фиксировать курсы валют в договорах, либо переходить на рублевые договоры, что уже сделано многими из них.

Несмотря на общие негативные тенденции в экономике, в 2014 году были заключены крупные сделки по аренде офисов крупными IT-компаниями, а также производственными холдингами. В общей структуре спроса на офисные площади IT-сектор проявил наибольшую активность в текущем году. Напротив, по сравнению с 2013 годом снизился спрос на офисы со стороны компаний медиа-сектора и рекламы.

Ставки аренды снизились по итогам IV квартала в долларовом эквиваленте на 15-20% в среднем. На рынке укрепляется практика перехода на рублевые договоры аренды. В 2015 году прогнозируется дальнейшее снижение ставок аренды.

Таблица 1. Основные показатели рынка офисной недвижимости Москвы в 2014 году.

Предложение.

В IV квартале 2014 года было введено 487,9 тыс. кв. м GLA качественных офисных площадей, среди которых 1-я очередь МФК "Башня Эволюция" в ММДЦ "Москва-Сити" (класс А, 64,0 тыс. кв. м GLA), БЦ AeroCity в Химках (класс А, 32,6 тыс. кв. м GLA), 1-я очередь МФК "Савеловский Сити" (класс В+, 62,7 тыс. кв. м GLA).

Показатель ввода офисных площадей в IV квартале превышает аналогичный показатель 2013 года в 1,3 раза.

В структуре ввода офисных площадей в 2014 году значительно увеличилась доля качественных офисов за пределами ТТК: в зоне МКАД и за ее пределами - на 11%, в зоне между ТТК и МКАД - на 6%. При этом почти вполовину сократилась доля вводимых площадей между Садовым кольцом и ТТК, а также на 4% в ММДЦ "Москва-Сити" и на 2% в пределах Садового кольца.

Таким образом, с каждым годом децентрализация офисных площадей усиливается, а в пределах Садового кольца ввод новых площадей минимален. Однако в 2015 году предложение офисных площадей пополнится сразу 70 тыс. кв. м в МФК "Оружейный", одним из последних объектов подобного масштаба на Садовом кольце, строительство которого было начато еще до запрета, введенного в 2011 году.

В 2015 году ожидается существенное сокращение ввода офисных площадей, при этом дефицита предложения, особенно в классе А, не прогнозируется, по крайней мере, в ближайшие 2-3 года в связи с существенным снижением спроса.

Cпрос.

В 2014 году наибольший спрос на аренду офисных помещений предъявляли компании, оказывающие IT- и телекоммуникационные услуги - 26% от общего объема спроса. Напротив, в 2013 году компании данного профиля проявили низкую активность, доля спроса с их стороны составила 6% от общего объема.

По сравнению с 2013 годом в 2014 году увеличилась доля спроса на аренду офисов со стороны компаний производственного сектора - с 10% до 22%. Компании фармацевтического профиля составили 9% в общем объеме спроса в текущем году, в то время как в 2013 году их доля была незначительна.

Существенно снизился спрос на офисные помещения со стороны компаний сектора медиа и рекламы, в 2014 году их доля незначительна, а в 2013 году составляла 8% в общем объеме спроса. Причина этого заключается в негативной макроэкономической ситуации, снижении бюджетов на рекламу и различные маркетинговые мероприятия, и соответственно, оптимизация офисных площадей таких компаний. Доля финансовых организаций в общем объеме спроса также снизилась в 2014 году по сравнению с 2013-м - с 14% до 8%.

Коммерческие условия.

По итогам IV квартала 2014 года базовые запрашиваемые ставки на офисные помещения снизились в долларовом эквиваленте на 10-12% в среднем.

В результате роста курсов валют по отношению к рублю многие собственники перешли к практике фиксирования курса валют в договорах либо на ставки аренды в рублевом эквиваленте. В дальнейшем тенденция перехода к рублевым ставкам усилится, особенно в классе В+, учитывая, что уже сейчас большая часть договоров аренды в данном классе заключается в рублях.

В 2015-2016 году прогнозируется дальнейшее снижение ставок аренды вследствие неопределенной экономической ситуации, снижения спроса и большого объема новых площадей.

В 2014 году рынок офисных площадей характеризовался дисбалансом предложения и спроса: ввод новых площадей составил рекордный за последние 6 лет объем – 1,4 млн. кв. м, в то время как спрос существенно снизился в виду нестабильной геополитической и макроэкономической ситуации. К IV кварталу уже с уверенностью можно свидетельствовать об очередном экономическом кризисе.

В текущей ситуации более востребованы офисы класса В+ и ниже, чем дорогостоящие офисы класса А. В результате уровень вакантности в классе А к концу 2014 года вырос до 30%, в классе В+ вакантность составила 17%.

Собственники офисных площадей готовы проявлять гибкость и фиксировать курсы валют в договорах, либо переходить на рублевые договоры, что уже сделано многими из них.

Несмотря на общие негативные тенденции в экономике, в 2014 году были заключены крупные сделки по аренде офисов крупными IT-компаниями, а также производственными холдингами. В общей структуре спроса на офисные площади IT-сектор проявил наибольшую активность в текущем году. Напротив, по сравнению с 2013 годом снизился спрос на офисы со стороны компаний медиа-сектора и рекламы.

Ставки аренды снизились по итогам IV квартала в долларовом эквиваленте на 15-20% в среднем. На рынке укрепляется практика перехода на рублевые договоры аренды. В 2015 году прогнозируется дальнейшее снижение ставок аренды.

Таблица 1. Основные показатели рынка офисной недвижимости Москвы в 2014 году.

Предложение.

В IV квартале 2014 года было введено 487,9 тыс. кв. м GLA качественных офисных площадей, среди которых 1-я очередь МФК "Башня Эволюция" в ММДЦ "Москва-Сити" (класс А, 64,0 тыс. кв. м GLA), БЦ AeroCity в Химках (класс А, 32,6 тыс. кв. м GLA), 1-я очередь МФК "Савеловский Сити" (класс В+, 62,7 тыс. кв. м GLA).

Показатель ввода офисных площадей в IV квартале превышает аналогичный показатель 2013 года в 1,3 раза.

В структуре ввода офисных площадей в 2014 году значительно увеличилась доля качественных офисов за пределами ТТК: в зоне МКАД и за ее пределами - на 11%, в зоне между ТТК и МКАД - на 6%. При этом почти вполовину сократилась доля вводимых площадей между Садовым кольцом и ТТК, а также на 4% в ММДЦ "Москва-Сити" и на 2% в пределах Садового кольца.

Таким образом, с каждым годом децентрализация офисных площадей усиливается, а в пределах Садового кольца ввод новых площадей минимален. Однако в 2015 году предложение офисных площадей пополнится сразу 70 тыс. кв. м в МФК "Оружейный", одним из последних объектов подобного масштаба на Садовом кольце, строительство которого было начато еще до запрета, введенного в 2011 году.

В 2015 году ожидается существенное сокращение ввода офисных площадей, при этом дефицита предложения, особенно в классе А, не прогнозируется, по крайней мере, в ближайшие 2-3 года в связи с существенным снижением спроса.

Cпрос.

В 2014 году наибольший спрос на аренду офисных помещений предъявляли компании, оказывающие IT- и телекоммуникационные услуги - 26% от общего объема спроса. Напротив, в 2013 году компании данного профиля проявили низкую активность, доля спроса с их стороны составила 6% от общего объема.

По сравнению с 2013 годом в 2014 году увеличилась доля спроса на аренду офисов со стороны компаний производственного сектора - с 10% до 22%. Компании фармацевтического профиля составили 9% в общем объеме спроса в текущем году, в то время как в 2013 году их доля была незначительна.

Существенно снизился спрос на офисные помещения со стороны компаний сектора медиа и рекламы, в 2014 году их доля незначительна, а в 2013 году составляла 8% в общем объеме спроса. Причина этого заключается в негативной макроэкономической ситуации, снижении бюджетов на рекламу и различные маркетинговые мероприятия, и соответственно, оптимизация офисных площадей таких компаний. Доля финансовых организаций в общем объеме спроса также снизилась в 2014 году по сравнению с 2013-м - с 14% до 8%.

Коммерческие условия.

По итогам IV квартала 2014 года базовые запрашиваемые ставки на офисные помещения снизились в долларовом эквиваленте на 10-12% в среднем.

В результате роста курсов валют по отношению к рублю многие собственники перешли к практике фиксирования курса валют в договорах либо на ставки аренды в рублевом эквиваленте. В дальнейшем тенденция перехода к рублевым ставкам усилится, особенно в классе В+, учитывая, что уже сейчас большая часть договоров аренды в данном классе заключается в рублях.

В 2015-2016 году прогнозируется дальнейшее снижение ставок аренды вследствие неопределенной экономической ситуации, снижения спроса и большого объема новых площадей.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: