Прогноз портала ЕРЗ по вводу жилья в 2018 году. Часть 2.

Строительство » Северо-Кавказский ФО

Строительство » Московский регион

Строительство » Северо-Западный ФО

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

Строительство » Московский регион

Строительство » Северо-Западный ФО

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

2. Прогноз ввода жилья в 2018 году

2.1. Прогноз ввода жилья застройщиками

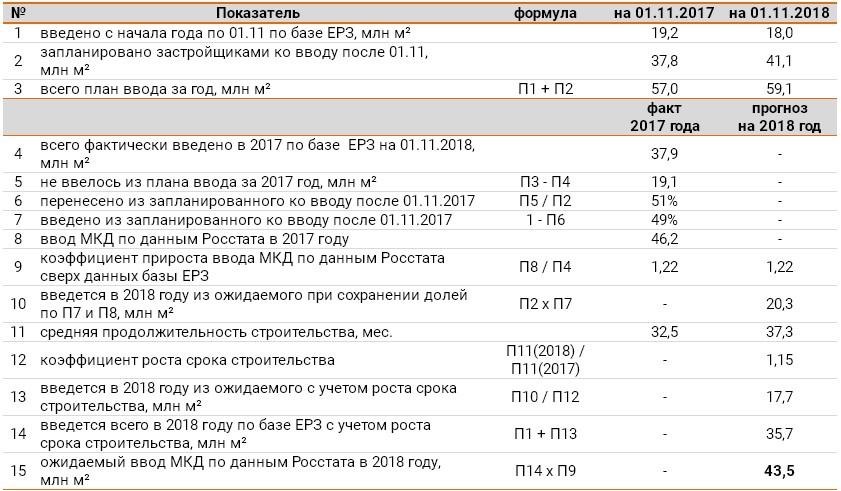

При построении прогноза ввода жилья застройщиками исходим из опыта прошлых лет. В течение последних трех лет ввод жилья застройщиками за январь-октябрь составляет порядка 64—66% от итоговых объемов по году (66,1% в 2017 году; 65,7% — в 2016-м; 63,7% — в 2015-м). Значит, по итогам 2018 года следует ожидать ввода застройщиками в объеме 39,6—41,1 млн.кв.м., т.е. снижения по сравнению с 2017 годом на 5,2—6,7 млн.кв.м. или на 11—14%.

Вместе с тем, исходя из собственных данных ЕРЗ, оценить ожидаемый годовой объем ввода можно иначе. В 2017 году застройщики ввели только 49% жилья, которое по состоянию на ноябрь 2017 года планировалось ко вводу в прошлом году. Ввод остального жилья (51%) был перенесен на более поздний срок. На ноябрь 2018 года застройщики планируют ввести до конца года еще 41,1 млн.кв.м. жилья. Можно ожидать, что, как и прежде, фактически введется около половины.

Однако следует учесть, что за год существенно вырос средний срок строительства: с 32,5 месяцев в 2017 году до 35,2 месяцев за первое полугодие 2018 года. Такими темпами по итогам года средний срок строительства может достигнуть 37,3 месяца (+15% по сравнению с прошлым годом). А значит, и доля фактического ввода от планов на ноябрь-декабрь пропорционально снизится до 43%.

В целом по итогам года может быть введено до 35—36 млн.кв.м. жилья с опубликованными проектными декларациями, которое учитывается в базе ЕРЗ.

В 2017 году дополнительный объем ввода по данным Росстата составил 22% от объема ввода жилья с опубликованными проектными декларациями, учтенного ЕРЗ. Таким образом, совокупный ввод застройщиками в 2018 году может достигнуть 43,5 млн.кв.м. что на 2,7 млн.кв.м. или 5,9% меньше объемов 2017 года.

2.2. Прогноз ввода жилья населением

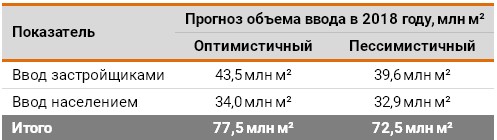

Если помесячный объем ввода населением до конца года будет сохраняться на уровне средних значений по месяцам c октября по декабрь 2012—2017 годов, то за год ввод жилья населением составит 34,0 млн.кв.м. (+1,0 млн.кв.м. к 2017 году). В случае повторения динамики, аналогичной 2015 году, когда дачную амнистию продлили в прошлый раз, ввод населением за год составит 32,9 млн.кв.м. (-0,1 млн.кв.м. к 2017 году).

2.3. Прогноз ввода жилья суммарно застройщиками и населением

Таким образом, по итогам года совокупно ввод индустриального и индивидуального жилья по оптимистичному прогнозу может составить 77,5 млн.кв.м. В пессимистичном прогнозе объем ввода достигнет 72,5 млн.кв.м.

Оптимистичная оценка на 2-3% меньше уровней 2016—2017 годов, пессимистичная — на 3% больше уровня 2013 года. По сравнению с 2014—2015 годами прогнозы ниже на 9% и 14% соответственно.

2.1. Прогноз ввода жилья застройщиками

При построении прогноза ввода жилья застройщиками исходим из опыта прошлых лет. В течение последних трех лет ввод жилья застройщиками за январь-октябрь составляет порядка 64—66% от итоговых объемов по году (66,1% в 2017 году; 65,7% — в 2016-м; 63,7% — в 2015-м). Значит, по итогам 2018 года следует ожидать ввода застройщиками в объеме 39,6—41,1 млн.кв.м., т.е. снижения по сравнению с 2017 годом на 5,2—6,7 млн.кв.м. или на 11—14%.

Вместе с тем, исходя из собственных данных ЕРЗ, оценить ожидаемый годовой объем ввода можно иначе. В 2017 году застройщики ввели только 49% жилья, которое по состоянию на ноябрь 2017 года планировалось ко вводу в прошлом году. Ввод остального жилья (51%) был перенесен на более поздний срок. На ноябрь 2018 года застройщики планируют ввести до конца года еще 41,1 млн.кв.м. жилья. Можно ожидать, что, как и прежде, фактически введется около половины.

Однако следует учесть, что за год существенно вырос средний срок строительства: с 32,5 месяцев в 2017 году до 35,2 месяцев за первое полугодие 2018 года. Такими темпами по итогам года средний срок строительства может достигнуть 37,3 месяца (+15% по сравнению с прошлым годом). А значит, и доля фактического ввода от планов на ноябрь-декабрь пропорционально снизится до 43%.

В целом по итогам года может быть введено до 35—36 млн.кв.м. жилья с опубликованными проектными декларациями, которое учитывается в базе ЕРЗ.

В 2017 году дополнительный объем ввода по данным Росстата составил 22% от объема ввода жилья с опубликованными проектными декларациями, учтенного ЕРЗ. Таким образом, совокупный ввод застройщиками в 2018 году может достигнуть 43,5 млн.кв.м. что на 2,7 млн.кв.м. или 5,9% меньше объемов 2017 года.

2.2. Прогноз ввода жилья населением

Если помесячный объем ввода населением до конца года будет сохраняться на уровне средних значений по месяцам c октября по декабрь 2012—2017 годов, то за год ввод жилья населением составит 34,0 млн.кв.м. (+1,0 млн.кв.м. к 2017 году). В случае повторения динамики, аналогичной 2015 году, когда дачную амнистию продлили в прошлый раз, ввод населением за год составит 32,9 млн.кв.м. (-0,1 млн.кв.м. к 2017 году).

2.3. Прогноз ввода жилья суммарно застройщиками и населением

Таким образом, по итогам года совокупно ввод индустриального и индивидуального жилья по оптимистичному прогнозу может составить 77,5 млн.кв.м. В пессимистичном прогнозе объем ввода достигнет 72,5 млн.кв.м.

Оптимистичная оценка на 2-3% меньше уровней 2016—2017 годов, пессимистичная — на 3% больше уровня 2013 года. По сравнению с 2014—2015 годами прогнозы ниже на 9% и 14% соответственно.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: