Обзор рынка купли-продажи коммерческой недвижимости Москвы, март 2016.

15.04.2016 в 09:08 | INFOLine, ИА (по материалам компании) | Advis.ru

Компания RRG в рамках ежемесячного мониторинга предложения на продажу вакантных площадей коммерческой недвижимости в Москве подвела итоги марта 2016 г.

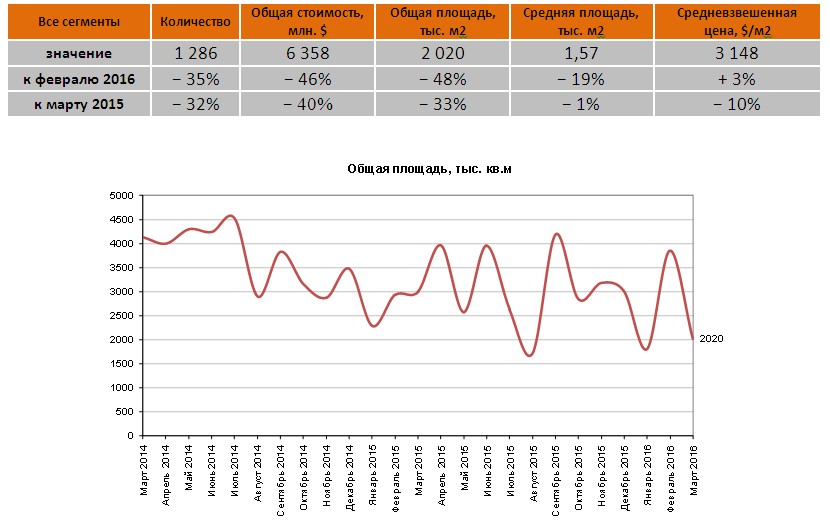

В марте на продажу предлагалось 1286 объектов общей площадью 2 020 тыс. кв.м и общей стоимостью 6,358 млрд. $, что ниже показателя февраля 2016 г. на 35% по количеству и на 48% по общей площади.

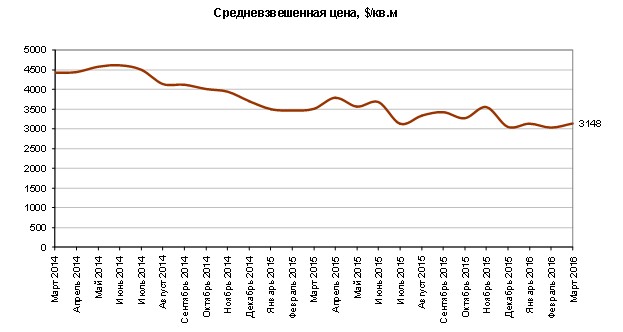

Средневзвешенная цена за месяц в долларах выросла на 3% и составила 3 148 $/кв.м. Курс доллара в марте снизился на 9%, поэтому в рублевом эквиваленте снижение цены составило 6%. Средневзвешенная цена в рублевом эквиваленте составила 221 304 руб./кв.м. За последние 12 месяцев цены в долларах снизились на 10%, а в рублях - выросли на 5%.

Лидером по объему предложения остаются офисные помещения, доля которых по площади составила 62%. Далее идут помещения свободного назначения (16%), производственно-складские помещения (14%) и торговые помещения (7%).

Торговая недвижимость

Объем предложения торговых помещений на продажу в марте 2016 г. по количеству снизился на 21%, а по общей площади - на 53%. Всего экспонировалось 228 объектов общей площадью 147 тыс. кв.м и общей стоимостью 0,669 млрд.$.

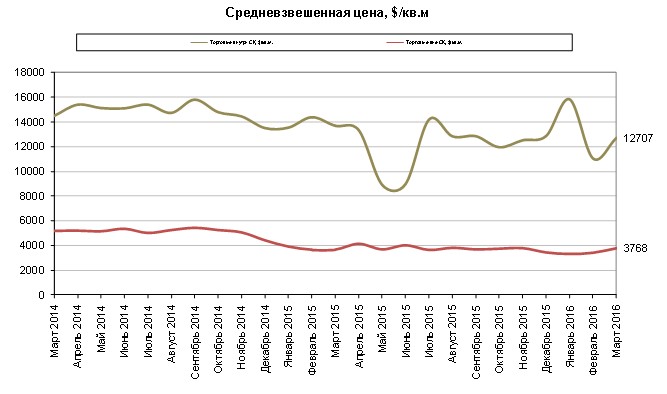

Внутри Садового Кольца экспонировалось 36 объектов общей площадью 13 тыс. кв.м. За месяц объем предложения по количеству снизился на 20%, а по общей площади - на 49%. Цена за месяц выросла на 15% и составила 12 707 $/кв.м. Увеличение цены произошло за счет окончания экспонирования в феврале относительно дешевых объектов на ул.Новокузнецкая (1 800 кв.м, 8 736 $/кв.м) и на ул.Н.Арбат (8 521 кв.м, 8 257 $/кв.м).

За пределами центра объем предложения по количеству уменьшился на 21%, а по общей площади - на 53%, составив 192 объекта общей площадью 134 тыс. кв.м. Цена на объекты за пределами центра за месяц выросла на 11% и составила 3 768 $/кв.м. Увеличение цен произошло как за счет роста цен на 10% по объектам, которые выставляются уже давно (при увеличении курса рубля за месяц на 9% номинированные в рублях цены остались практически неизменными, а долларовом выражении выросли), так и за счет изменения структуры предложения. В феврале закончилось экспонирование очень крупного и дешевого объекта на пр-те Андропова (ТРЦ "Мегаполис", 90 000 кв.м, 3 100 $/кв.м), в марте на рынок вышел дорогой объект на пр-те Андропова (2 077 кв.м, 10 345 $/кв.м).

Учитывая рост долларовых цен по объектам как в центре, так и за его пределами и незначительный рост цен рублевых (4% и 1% - соответственно), можно предположить, что влияние кризиса на торговый сегмент в условиях некоторой стабилизации в макроэкономике начинает сокращаться.

Street-retail

В марте экспонировалось 64 объекта общей площадью 20 тыс. кв.м и общей стоимостью 0,183 млрд.$. По сравнению с февралем их количество снизилось на 12%, а общая площадь выросла на 3%.

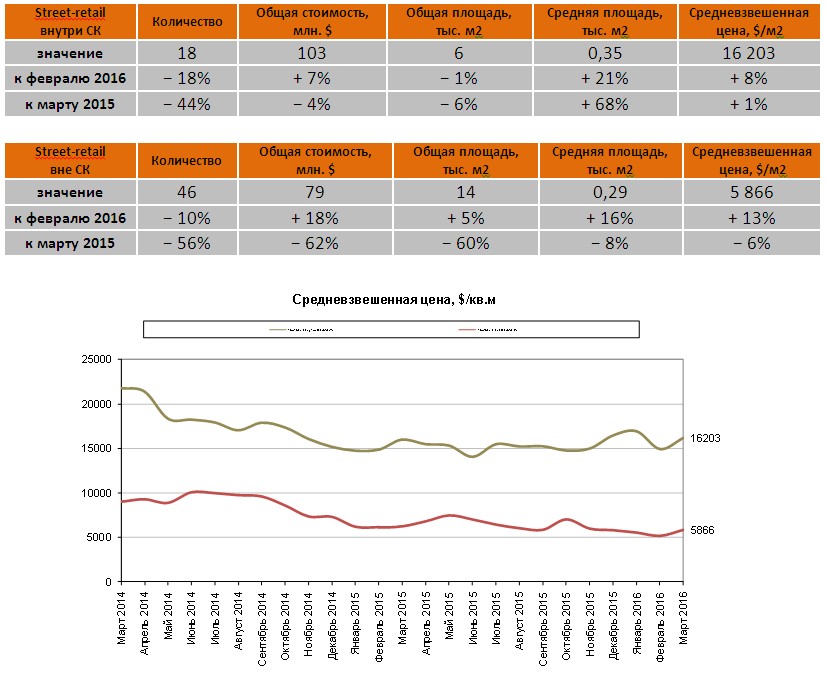

Объем предложения объектов street-retail в центре по количеству уменьшился на 18%, а по общей площади - на 1% и составил 18 объектов общей площадью 6 тыс. кв.м. Средневзвешенная цена по таким объектам выросла на 8% и составила 16 203 $/кв.м. Рост цены объяснялся как изменением структуры предложения - уходом в феврале дешевых объектов на Садовой-Спасской ул. (120 кв.м, 8 772 $/кв.м) и на ул.Б.Полянка (139 кв.м, 7 100 $/кв.м), и выходом в марте дорогого объекта на М.Козихинском пер. (100 кв.м, 31 266 $/кв.м), так и ростом на 5% цен по давно экспонируемым объектам.

Объем предложения помещений формата street-retail за пределами Садового Кольца составил 46 объектов общей площадью 14 тыс. кв.м, уменьшившись по сравнению с февралем на 10% по количеству и увеличившись на 5% по общей площади. Средневзвешенная цена по объектам за пределами центра выросла на 13% и составила 5 866 $/кв.м, Рост цены был обусловлен уходом в феврале дешевых объектов на Рублевском ш. (710 кв.м, 2 229 $/кв.м) и на ул.Б.Полянка (1 740 кв.м, 2 836 $/кв.м), а также выходом в марте дорогого объекта на Кутузовском пр-те (762 кв.м, 13 123 $/кв.м) При этом цены по объектам, экспонируемым уже давно, увеличились на 6%.

Офисная недвижимость

Объем предложения офисных помещений на продажу в марте 2016 г. снизился на 37% по количеству и на 48% по общей площади. Всего на рынке предлагалось 792 объекта общей площадью 1 260 тыс. кв.м и общей стоимостью 4,391 млрд.$.

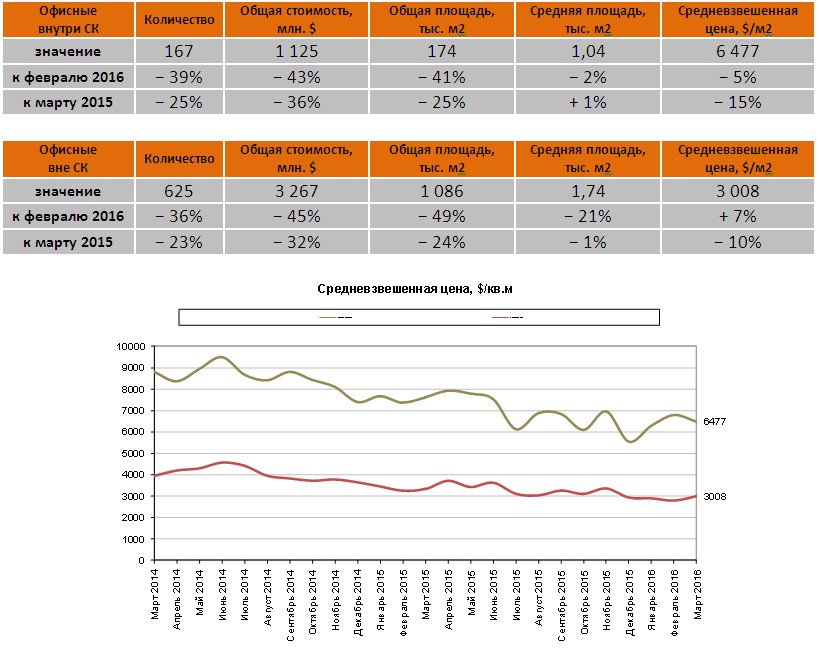

Количество офисных объектов в центре уменьшилось на 39%, их общая площадь на 41%, в результате чего объем предложения составил 167 объектов общей площадью 174 тыс. кв.м. Средневзвешенная цена по этим объектам уменьшилась на 5% и составила 6 477 $/кв.м. Снижение цены произошло за счет начала экспонирования в марте большого и дешевого объекта на Уланском пер. (16 343 кв.м, 3 100 $/кв.м).

Объем предложения на продажу офисов за пределами центра за месяц сократился на 36% по количеству и на 49% по общей площади и составил 625 объектов общей площадью 1 086 тыс. кв.м. Средневзвешенная цена на офисные помещения за пределами центра в марте выросла на 7% до 3 008 $/кв.м, что произошло за счет 8% роста цен на объекты, выставляемые не первый месяц.

В отличии, от торговой недвижимости, рост долларовых цен по офисным объектам произошел только по помещениям за пределами центра, что свидетельствует об определенном переизбытке предложения офисных объектов в центре города.

Производственно-складские помещения и помещения свободного назначения.

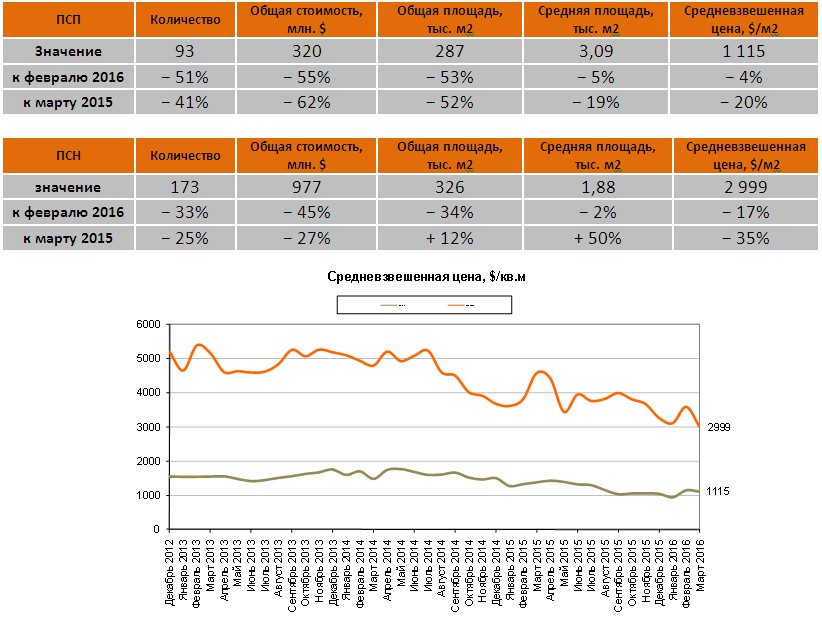

Количество экспонируемых объектов производственно-складского назначения в марте 2016 г. уменьшилось на 51%, а их общая площадь - на 53%. Объем предложения составил 93 объекта общей площадью 287 тыс. кв.м. Средневзвешенная цена производственно-складских помещений снизилась на 4% и составила 1 115 $/кв.м. Снижение цен произошло в виду выхода на рынок крупного и дешевого объекта на 1-м Варшавском пр-де (28 560 кв.м, 778 $/кв.м).

Объем предложения объектов свободного назначения в марте 2016 г. по количеству снизился на 33%, по общей площади - на 34%, составив 173 объекта общей площадью 326 тыс. кв.м. Средневзвешенная цена по помещениям свободного назначения по сравнению с февралем снизилась на 17% и составила 2 999 $/кв.м. Снижение цен произошло, в частности, в силу ухода с рынка дорогого объекта на Лужнецкой наб. (17 781 кв.м, 7 108 $/кв.м), а также выхода в марте крупных и дешевых объектов на Автомоторной ул. (7 123 кв.м, 963 $/кв.м) и на Новочеремушинской ул. (8 500 кв.м, 1 000 $/кв.м).

Для справки: Название компании: Рашин Рисёч Груп, ООО (RRG, Russian Research Group) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

В марте на продажу предлагалось 1286 объектов общей площадью 2 020 тыс. кв.м и общей стоимостью 6,358 млрд. $, что ниже показателя февраля 2016 г. на 35% по количеству и на 48% по общей площади.

Средневзвешенная цена за месяц в долларах выросла на 3% и составила 3 148 $/кв.м. Курс доллара в марте снизился на 9%, поэтому в рублевом эквиваленте снижение цены составило 6%. Средневзвешенная цена в рублевом эквиваленте составила 221 304 руб./кв.м. За последние 12 месяцев цены в долларах снизились на 10%, а в рублях - выросли на 5%.

Лидером по объему предложения остаются офисные помещения, доля которых по площади составила 62%. Далее идут помещения свободного назначения (16%), производственно-складские помещения (14%) и торговые помещения (7%).

Торговая недвижимость

Объем предложения торговых помещений на продажу в марте 2016 г. по количеству снизился на 21%, а по общей площади - на 53%. Всего экспонировалось 228 объектов общей площадью 147 тыс. кв.м и общей стоимостью 0,669 млрд.$.

Внутри Садового Кольца экспонировалось 36 объектов общей площадью 13 тыс. кв.м. За месяц объем предложения по количеству снизился на 20%, а по общей площади - на 49%. Цена за месяц выросла на 15% и составила 12 707 $/кв.м. Увеличение цены произошло за счет окончания экспонирования в феврале относительно дешевых объектов на ул.Новокузнецкая (1 800 кв.м, 8 736 $/кв.м) и на ул.Н.Арбат (8 521 кв.м, 8 257 $/кв.м).

За пределами центра объем предложения по количеству уменьшился на 21%, а по общей площади - на 53%, составив 192 объекта общей площадью 134 тыс. кв.м. Цена на объекты за пределами центра за месяц выросла на 11% и составила 3 768 $/кв.м. Увеличение цен произошло как за счет роста цен на 10% по объектам, которые выставляются уже давно (при увеличении курса рубля за месяц на 9% номинированные в рублях цены остались практически неизменными, а долларовом выражении выросли), так и за счет изменения структуры предложения. В феврале закончилось экспонирование очень крупного и дешевого объекта на пр-те Андропова (ТРЦ "Мегаполис", 90 000 кв.м, 3 100 $/кв.м), в марте на рынок вышел дорогой объект на пр-те Андропова (2 077 кв.м, 10 345 $/кв.м).

Учитывая рост долларовых цен по объектам как в центре, так и за его пределами и незначительный рост цен рублевых (4% и 1% - соответственно), можно предположить, что влияние кризиса на торговый сегмент в условиях некоторой стабилизации в макроэкономике начинает сокращаться.

Street-retail

В марте экспонировалось 64 объекта общей площадью 20 тыс. кв.м и общей стоимостью 0,183 млрд.$. По сравнению с февралем их количество снизилось на 12%, а общая площадь выросла на 3%.

Объем предложения объектов street-retail в центре по количеству уменьшился на 18%, а по общей площади - на 1% и составил 18 объектов общей площадью 6 тыс. кв.м. Средневзвешенная цена по таким объектам выросла на 8% и составила 16 203 $/кв.м. Рост цены объяснялся как изменением структуры предложения - уходом в феврале дешевых объектов на Садовой-Спасской ул. (120 кв.м, 8 772 $/кв.м) и на ул.Б.Полянка (139 кв.м, 7 100 $/кв.м), и выходом в марте дорогого объекта на М.Козихинском пер. (100 кв.м, 31 266 $/кв.м), так и ростом на 5% цен по давно экспонируемым объектам.

Объем предложения помещений формата street-retail за пределами Садового Кольца составил 46 объектов общей площадью 14 тыс. кв.м, уменьшившись по сравнению с февралем на 10% по количеству и увеличившись на 5% по общей площади. Средневзвешенная цена по объектам за пределами центра выросла на 13% и составила 5 866 $/кв.м, Рост цены был обусловлен уходом в феврале дешевых объектов на Рублевском ш. (710 кв.м, 2 229 $/кв.м) и на ул.Б.Полянка (1 740 кв.м, 2 836 $/кв.м), а также выходом в марте дорогого объекта на Кутузовском пр-те (762 кв.м, 13 123 $/кв.м) При этом цены по объектам, экспонируемым уже давно, увеличились на 6%.

Офисная недвижимость

Объем предложения офисных помещений на продажу в марте 2016 г. снизился на 37% по количеству и на 48% по общей площади. Всего на рынке предлагалось 792 объекта общей площадью 1 260 тыс. кв.м и общей стоимостью 4,391 млрд.$.

Количество офисных объектов в центре уменьшилось на 39%, их общая площадь на 41%, в результате чего объем предложения составил 167 объектов общей площадью 174 тыс. кв.м. Средневзвешенная цена по этим объектам уменьшилась на 5% и составила 6 477 $/кв.м. Снижение цены произошло за счет начала экспонирования в марте большого и дешевого объекта на Уланском пер. (16 343 кв.м, 3 100 $/кв.м).

Объем предложения на продажу офисов за пределами центра за месяц сократился на 36% по количеству и на 49% по общей площади и составил 625 объектов общей площадью 1 086 тыс. кв.м. Средневзвешенная цена на офисные помещения за пределами центра в марте выросла на 7% до 3 008 $/кв.м, что произошло за счет 8% роста цен на объекты, выставляемые не первый месяц.

В отличии, от торговой недвижимости, рост долларовых цен по офисным объектам произошел только по помещениям за пределами центра, что свидетельствует об определенном переизбытке предложения офисных объектов в центре города.

Производственно-складские помещения и помещения свободного назначения.

Количество экспонируемых объектов производственно-складского назначения в марте 2016 г. уменьшилось на 51%, а их общая площадь - на 53%. Объем предложения составил 93 объекта общей площадью 287 тыс. кв.м. Средневзвешенная цена производственно-складских помещений снизилась на 4% и составила 1 115 $/кв.м. Снижение цен произошло в виду выхода на рынок крупного и дешевого объекта на 1-м Варшавском пр-де (28 560 кв.м, 778 $/кв.м).

Объем предложения объектов свободного назначения в марте 2016 г. по количеству снизился на 33%, по общей площади - на 34%, составив 173 объекта общей площадью 326 тыс. кв.м. Средневзвешенная цена по помещениям свободного назначения по сравнению с февралем снизилась на 17% и составила 2 999 $/кв.м. Снижение цен произошло, в частности, в силу ухода с рынка дорогого объекта на Лужнецкой наб. (17 781 кв.м, 7 108 $/кв.м), а также выхода в марте крупных и дешевых объектов на Автомоторной ул. (7 123 кв.м, 963 $/кв.м) и на Новочеремушинской ул. (8 500 кв.м, 1 000 $/кв.м).

Для справки: Название компании: Рашин Рисёч Груп, ООО (RRG, Russian Research Group) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: