Итоги развития ипотечного рынка за 10 месяцев 2016 года.

Финансовые услуги » Финансовый сектор

Строительство » Северо-Кавказский ФО

Строительство » Московский регион

Строительство » Северо-Западный ФО

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

Строительство » Северо-Кавказский ФО

Строительство » Московский регион

Строительство » Северо-Западный ФО

Строительство » Промышленное строительство РФ

Строительство » Торгово-административное строительство РФ

Строительство » Жилищное строительство РФ

Строительство » Дорожное строительство РФ и инфраструктурные проекты

Строительство » Сибирский ФО

Строительство » Дальневосточный ФО

14.12.2016 в 10:44 | INFOLine, ИА (по материалам компании) | Advis.ru

" Средняя ставка выдачи снизилась в сентябре до 12,4%, а разница в ставках на первичном и вторичном рынках составляет менее 1,5 п.п.

" Важным событием для рынка стало снижение ключевой ставки Банка России до 10%. Ситуация c фондированием нормализовалась, а конкуренция за качественных ипотечных заемщиков выросла (доля кредитов с просрочкой 90+ в ипотечном сегменте составляет менее 2,9%, что в 5,3 раза ниже уровня просрочки по другим, неипотечным, кредитам населению).

" Все участники рынка ипотеки активно снижают ставки, которые уже вернулись на уровень начала 2014 года: с начала года снижение составило 1,5-2,5 п.п. Кредит без господдержки можно получить по ставке от 11-11,5%, а средний уровень ставок вторичного рынка - 12,5%.

" Банки за свой счет продлевают действие условий ставшей популярной у заемщиков программы субсидирования: получить кредит на условиях программы можно и в следующем году, если заявка одобрена до конца 2016 года.

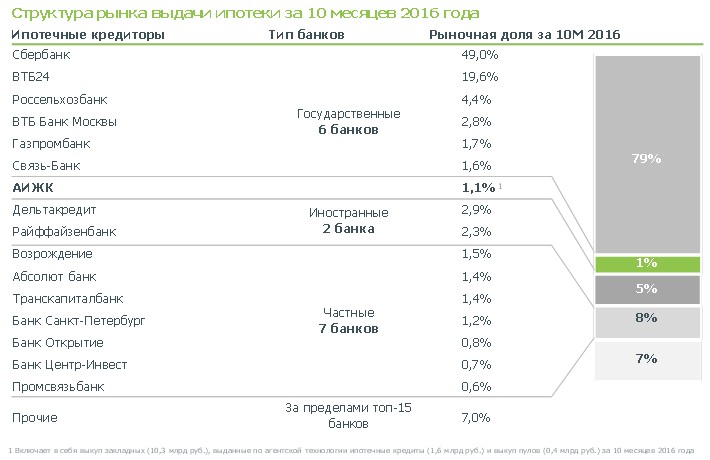

" Частные банки, которые более гибко реагируют на изменения, активно наращивают свою долю на ипотечном рынке: если в январе-октябре 2015 года государственные банки выдали 82% всех кредитов, то за 10 мес. 2016 г. - менее 79%.

" В октябре 2016 года выдано около 73 тыс. кредитов на 124 млрд рублей (+12% к октябрю 2015 г.).

" Благодаря программе субсидирования, активно развивалось кредитование на цели приобретения строящегося жилья под залог прав по договорам долевого строительства: по итогам 10 месяцев 2016 года доля таких кредитов достигла 39% в общем объеме выданной ипотеки (рост в 2,5 раза за 2 года), а в отдельных регионах, например, в Санкт-Петербурге и Ленинградской области, более половины всех ипотечных кредитов выдаются на строящееся жилье.

" За время реализации программы субсидирования (март 2015 - октябрь 2016) выдано 451 тыс. ипотечных кредитов на сумму 812,4 млрд рублей (36% выдачи ипотеки за этот период). Населением приобретено 22,6 млн кв. м жилья, а объем привлеченных средств в строительство составил 1,3 трлн рублей (в т.ч. 37% - средства населения).

" Снижение объемов жилищного строительства в целом (-6,4% за 10 мес.) связано исключительно с падением объемов строительства индивидуальных домов (-14%). Ввод многоквартирного жилья сохраняется на уровне прошлого года.

" Мы сохраняем наш прогноз: по итогам 2016 года будет выдано около 900 тыс. кредитов на сумму 1,5 трлн рублей (+30% к уровню 2015 года).

" Наблюдаемая тенденция к замедлению темпов роста месячных объемов выдач подтверждает наш прогноз на 2017 год - темпы роста рынка ипотеки составят

10-20% (1 млн ипотечных кредитов на сумму 1,7-1,8 трлн рублей).

" Достижению нового рекорда на рынке ипотеки будет способствовать последовательная реализация денежно-кредитной политики Банком России и Правительством Российской Федерации, направленная на снижение уровня инфляции до 4%.

" Такая политика, в сочетании с реализацией приоритетного проекта "Ипотека и арендное жилье", позволит уже к концу следующего года сформировать условия для достижения ставок на ипотечном рынке на уровне 10% .

| Выдача ипотечных жилищных кредитов | 2014 | 2015 | 10 мес. 2016 | 10 мес. 2016/ | 10 мес. 2016/ |

| 10 мес. 2015 | 10 мес. 2014 | ||||

| Количество выданных ипотечных кредитов, тыс. | 1 012,80 | 699,5 | 674,6 | 28% | -15% |

| Объем выданных ипотечных кредитов, млрд руб. | 1 764,10 | 1 161,70 | 1 152,20 | 32% | -17% |

| Средневзвешенная ставка по ипотечным кредитам в рублях, % годовых | 12,45% | 13,35% | 12,67% | -0,91 п.п. | +0,35 п.п. |

| Средний размер кредита в рублях, млн рублей | 1,73 | 1,66 | 1,71 | 3,30% | -1,40% |

| Программа субсидирования процентных ставок | Всего | В т.ч. 10 мес. 2016 |

| Количество выданных ипотечных кредитов, тыс. | 450,8 | 240,3 |

| Объем выданных ипотечных кредитов, млрд рублей | 812,4 | 438,4 |

| Доля выданных по программе кредитов, % | 36% | 38% |

| Средняя стоимость приобретенной квартиры, млн рублей | 2,86 | 2,9 |

| Средний размер приобретенной квартиры, кв. метров | 50,1 | 49,9 |

| Строительство жилья | 2014 | 2015 | 10 мес. 2016 | 10 мес. 2016/ | 10 мес. 2016/ |

| 10 мес. 2015 | 10 мес. 2014 | ||||

| Объем ежемесячного ввода жилья, млн кв. метров (на конец периода) | - | - | 6,1 | -13,00% | -22,80% |

| Объем ввода жилья, млн кв. метров (за период) | 84,2 | 85,3 | 55,6 | -6,40% | -0,90% |

| в т.ч. в многоквартирных домах, млн кв. метров | 48 | 50,1 | 31,8 | 0% | 6,40% |

| Количество построенных квартир, тыс. (за период) | 1 124 | 1 195 | 789,7 | -0,30% | 8,30% |

| Экономика России | Январь-октябрь 2015 | Январь-октябрь 2016 | Изменение |

| Темпы роста ВВП, % г/г[1] | -3,70% | -0,70% | +3,0 п.п. |

| Инфляция, % г/г | 15,90% | 7,40% | -8,5 п.п. |

| Индекс промышленного производства, % г/г | -3,30% | 0,30% | +3,6 п.п. |

| Инвестиции в основной капитал, % г/г1 | -9,60% | -2,30% | +7,3 п.п. |

| Индекс деловой активности (PMI) в промышленности, на конец периода | 52,4 | +1,3 п.п. | |

| Темпы роста объемов строит. работ, % г/г | -4,90% | -5,00% | -0,1 п.п. |

| Продукция сельского хозяйства, % г/г | 2,70% | 2,90% | +0,2 п.п. |

| Грузооборот, % г/г | -0,50% | 1,60% | +2,1 п.п. |

| Реальные располагаемые доходы населения, % г/г | -4,50% | -5,30% | -0,8 п.п. |

| Оборот розничной торговли, % г/г | -9,20% | -5,30% | +3,9 п.п. |

| Номинальная заработная плата, руб. | 5,20% | 7,90% | +2,7 п.п. |

| Уровень безработицы, % ЭАН (на конец периода) | 5,50% | 5,40% | -0,1 п.п. |

| Объем платных услуг населению, % г/г | -1,80% | -0,70% | +1,1 п.п. |

| Индекс деловой активности (PMI) в сфере услуг, на конец периода | 52,7 | -0,32 | |

| Товарные и финансовые рынки | |||

| Цены на нефть сорта Brent, долл. за баррель | 55,8 | 44 | -21% |

| Ключевая ставка, на конец периода, % | 11,00% | 10,00% | -1,0 п.п. |

| Доходность 5-летних ОФЗ, на конец периода, % | 10,11% | 8,77% | -1,3 п.п. |

| Курс доллара США, рублей | 59,9 | 67,7 | 13% |

| Банковский сектор (портфель) | На 01.01.2016 | На 01.11.2016 | Изменение |

| Корпоративное кредитование, трлн рублей | 33,3 | 31,2 | -6,50% |

| Розничное кредитование, трлн рублей | 10,7 | 10,7 | 0,60% |

| в т.ч. Ипотечное кредитование, трлн рублей | 4 | 4,4 | 9,60% |

| Неипотечное кредитование, трлн рублей | 6,7 | 6,4 | -4,80% |

| Вклады населения, трлн рублей | 23,2 | 23,4 | 0,70% |

| в т.ч. в рублях, трлн рублей | 16,4 | 17,4 | 6,20% |

| Кредитные риски (доля задолженности, платежи по которой пророчены на 90 и более дней) | На 01.11.2015 | На 01.11.2016 | Изменение |

| Неипотечное розничное кредитование, % | 15,40% | 15,10% | -0,3 п.п. |

| Ипотечное кредитование, % | 2,90% | 2,90% | 0 п.п. |

Для справки: Название компании: Агентство по ипотечному жилищному кредитованию, АО (АИЖК) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: