Долгосрочный прогноз мировой энергетики от компании BP: оценки потребления снижены. "OilCapital.ru". 22 сентября 2020

Нефтяная и газовая » Нефтяная промышленность

Нефтяная и газовая » Газовая промышленность

Энергетика и ЖКХ » Электроэнергетика

Металлургия и ГОКи » Угольная промышленность

Нефтяная и газовая » Газовая промышленность

Энергетика и ЖКХ » Электроэнергетика

Металлургия и ГОКи » Угольная промышленность

22.09.2020 в 18:46 | OilCapital.ru | Advis.ru

Наступление ВИЭ на традиционные виды энергоресурсов продолжается

Традиционный долгосрочный прогноз развития мировой энергетики от компании BP в силу известных обстоятельств (COVID-19, сделка "ОПЕК+", ускорение темпов энергоперехода в ЕС и т. п.) планировался к выходу с задержкой в несколько месяцев, а потому ожидался рынком с особым нетерпением. По сути, оценки экономистов BP стали первым системным исследованием влияния текущей "сверхновой нормальности" на будущую конфигурацию мировой энергетики и дальнейшую эволюцию процесса энергоперехода.

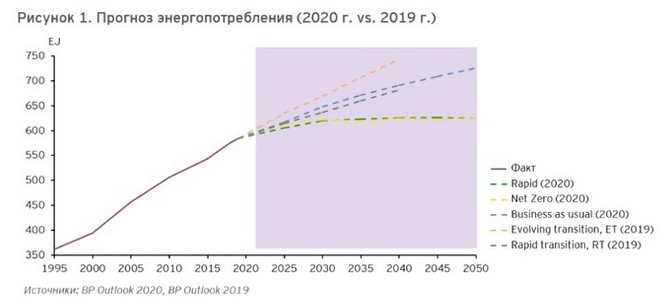

Основным фундаментальным изменением прогноза BP-2020 по сравнению с 2019 г. стало увеличение количества сценариев с 2-х до 3-х (к уже имеющемуся эволюционному развитию и модели быстрого энергоперехода был добавлен радикальный кейс безуглеродной энергетики, получивший название Net Zero), а также расширение верхней границы временного диапазона оценок с 2040 до 2050 г. При этом, как видно на рисунке 1, прошлогодние оценки динамики мирового энергопотребления были скорректированы в сторону снижения на фоне ухудшения ожидаемого прироста ВВП (около 2,6% в год против 3,25% в прошлогоднем Outlook-е). В результате даже в самом оптимистичном сценарии (эволюционном с сохранением текущих условий для бизнеса) среднегодовые темпы увеличения энергопотребления по всему миру ожидаются на уровне 0,8% в период до 2040 г. (для сравнения, 1,15% по прогнозу 2019 г.), в ситуации быстрого энергоперехода — 0,3% (ожидания 2019 г. — 0,7%), в новом Net Zero — 0,3%. Причем после 2040 г. в сценариях быстрого энергоперехода и Net Zero темпы прироста спроса на энергоресурсы становятся околонулевыми.

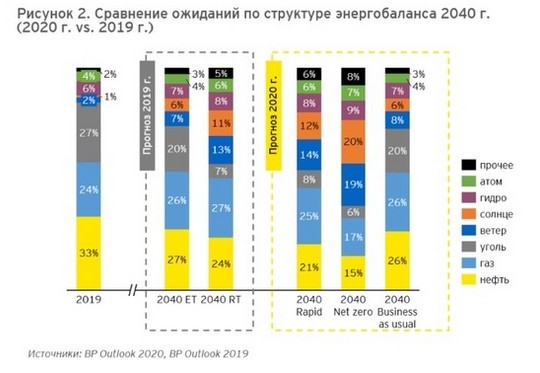

Интересен и пересмотр оценок BP в части структуры будущего энергопотребления (см. рисунок 2). В частности, обращает на себя внимание снижение доли жидких углеводородов к 2040 г. с нынешних 33% до 26% в эволюционном сценарии (прежняя оценка — 27%), в сценарии быстрого энергоперехода до 21% (прежняя оценка — 24%). Прогнозы по углю не претерпели существенных изменений: BP (как и подавляющее большинство других экспертов) ожидают существенного снижения доли данного полезного ископаемого в мировом энергобалансе (в эволюционном сценарии с нынешних 27% до 20%, при быстром энергопереходе — до 8%). Основным бенефициаром пересмотра доли жидких углеводородов в эволюционном сценарии и при быстром энергопереходе, по оценкам BP, станут газ, ветер и солнце.

Особо следует остановиться на новом кейсе Net Zero. Как мы отмечали выше, его отличие от скорректированного сценария быстрого энергоперехода заключается в величине распределения долей между энергоресурсами. Так, по оценкам BP, в случае реализации Net Zero доля ископаемого топлива сократится с нынешних 84% до 38% к 2040 г. (в т. ч. нефть — до 15%, газ — до 17% и уголь — до 6%) и до 23% в 2050 г. (до 7%, 15% и 2% соответственно), в то время как доля солнечной и ветровой энергии в совокупности вырастет с 3% до 39% в 2040 г. и до 50% в 2050 г.

В целом, наступление ВИЭ на традиционные виды энергоресурсов продолжается, что находит свое отражение и в изменении прогнозов BP (интересно, что еще 5 лет назад доля современных ВИЭ в мировом энергобалансе в 2030 г. оценивалась в 5,5%, а сейчас в сценарии Net Zero — 15%). А тем компаниям, которые пока не инвестируют в низкоуглеродную энергетику, остается надеяться на реализацию эволюционного сценария (Business as usual), ведь вероятность его реализации (равно как и вероятность развития других сценариев) эксперты BP не оценивают.

Традиционный долгосрочный прогноз развития мировой энергетики от компании BP в силу известных обстоятельств (COVID-19, сделка "ОПЕК+", ускорение темпов энергоперехода в ЕС и т. п.) планировался к выходу с задержкой в несколько месяцев, а потому ожидался рынком с особым нетерпением. По сути, оценки экономистов BP стали первым системным исследованием влияния текущей "сверхновой нормальности" на будущую конфигурацию мировой энергетики и дальнейшую эволюцию процесса энергоперехода.

Основным фундаментальным изменением прогноза BP-2020 по сравнению с 2019 г. стало увеличение количества сценариев с 2-х до 3-х (к уже имеющемуся эволюционному развитию и модели быстрого энергоперехода был добавлен радикальный кейс безуглеродной энергетики, получивший название Net Zero), а также расширение верхней границы временного диапазона оценок с 2040 до 2050 г. При этом, как видно на рисунке 1, прошлогодние оценки динамики мирового энергопотребления были скорректированы в сторону снижения на фоне ухудшения ожидаемого прироста ВВП (около 2,6% в год против 3,25% в прошлогоднем Outlook-е). В результате даже в самом оптимистичном сценарии (эволюционном с сохранением текущих условий для бизнеса) среднегодовые темпы увеличения энергопотребления по всему миру ожидаются на уровне 0,8% в период до 2040 г. (для сравнения, 1,15% по прогнозу 2019 г.), в ситуации быстрого энергоперехода — 0,3% (ожидания 2019 г. — 0,7%), в новом Net Zero — 0,3%. Причем после 2040 г. в сценариях быстрого энергоперехода и Net Zero темпы прироста спроса на энергоресурсы становятся околонулевыми.

Интересен и пересмотр оценок BP в части структуры будущего энергопотребления (см. рисунок 2). В частности, обращает на себя внимание снижение доли жидких углеводородов к 2040 г. с нынешних 33% до 26% в эволюционном сценарии (прежняя оценка — 27%), в сценарии быстрого энергоперехода до 21% (прежняя оценка — 24%). Прогнозы по углю не претерпели существенных изменений: BP (как и подавляющее большинство других экспертов) ожидают существенного снижения доли данного полезного ископаемого в мировом энергобалансе (в эволюционном сценарии с нынешних 27% до 20%, при быстром энергопереходе — до 8%). Основным бенефициаром пересмотра доли жидких углеводородов в эволюционном сценарии и при быстром энергопереходе, по оценкам BP, станут газ, ветер и солнце.

Особо следует остановиться на новом кейсе Net Zero. Как мы отмечали выше, его отличие от скорректированного сценария быстрого энергоперехода заключается в величине распределения долей между энергоресурсами. Так, по оценкам BP, в случае реализации Net Zero доля ископаемого топлива сократится с нынешних 84% до 38% к 2040 г. (в т. ч. нефть — до 15%, газ — до 17% и уголь — до 6%) и до 23% в 2050 г. (до 7%, 15% и 2% соответственно), в то время как доля солнечной и ветровой энергии в совокупности вырастет с 3% до 39% в 2040 г. и до 50% в 2050 г.

В целом, наступление ВИЭ на традиционные виды энергоресурсов продолжается, что находит свое отражение и в изменении прогнозов BP (интересно, что еще 5 лет назад доля современных ВИЭ в мировом энергобалансе в 2030 г. оценивалась в 5,5%, а сейчас в сценарии Net Zero — 15%). А тем компаниям, которые пока не инвестируют в низкоуглеродную энергетику, остается надеяться на реализацию эволюционного сценария (Business as usual), ведь вероятность его реализации (равно как и вероятность развития других сценариев) эксперты BP не оценивают.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: