Факторы развития нефтесервисного рынка России. "Нефтегазовая вертикаль". 30 ноября 2020

01.12.2020 в 09:57 | Нефтегазовая вертикаль | Advis.ru

В соответствии с Энергетической стратегией Российской Федерации на период до 2035 года, утвержденной Распоряжением Правительства РФ №1523-р от 9 июня 2020 года, развитие внутреннего рынка высокотехнологичных сервисных и инжиниринговых услуг названо одной из ключевых задач отечественной нефтяной промышленности. Рост объема бурения и, как следствие, поддержание и увеличение добычи нефти в России определяет устойчивость не только нефтегазового комплекса, но и экономики страны в целом. Поэтому развитие рынка высокотехнологичных сервисных и инжиниринговых услуг является одной из приоритетных национальных задач.

Для повышения эффективности отечественного нефтесервиса необходима глубокая модернизация, в первую очередь преодоление технико-технологического отставания бурового сервиса, устранение морального и физического износа парка буровых установок, ускорение темпов обновления материально-технической базы, а также подготовка квалифицированных кадров.

Тенденции развития рынка бурения скважин

Отечественный рынок нефтесервиса представлен широким спектром предоставляемых услуг – геофизические и геологоразведочные работы, бурение и обслуживание скважин, нефтепромысловые услуги, обслуживание наземного и подземного оборудования, увеличение нефтеотдачи и т.д. Однако наибольший удельный вес в структуре нефтесервисного рынка РФ занимает бурение разведочных и эксплуатационных скважин различной глубины, диаметра и способа эксплуатации.

Перспективные направления и первоочередные задачи развития рынка бурения скважин во многом определяются внутренними факторами и тенденциями в секторе добычи и воспроизводства минерально-сырьевой базы углеводородов. Так, устойчивая тенденция – это изменение географии добычи, ухудшение горно-геологических условий поиска, разведки и извлечения углеводородного сырья. В традиционных районах нефтедобычи (Западной Сибири, Северном Кавказе, Урало-Поволжье) наблюдаются увеличение глубины залегания продуктивных горизонтов, рост обводненности остаточных запасов, уменьшение пластового давления, усложнение геологического строения месторождений и т.д. В новых крупных районах нефтедобычи (Восточная Сибирь, Дальний Восток, шельф) пока низок уровень геологической изученности территорий и акваторий, поэтому возможны открытия новых крупных месторождений. Однако уже сейчас очевидно, что горно-геологические условия их освоения будут сложнее, чем в старых районах, а объем инвестиций – существенно выше.

В последние годы фактором риска для развития нефтесервиса в России стали ограничения по объемам добычи в рамках сделки ОПЕК+, которые привели не только к замедлению прироста объемов эксплуатационного и разведочного бурения, но и к вынужденной консервации части фонда скважин.

Рынок бурения является ключевым индикатором состояния нефтесервисного рынка в целом, так как на него приходится более 35% от всего объема нефтесервиса, а с учетом сопутствующих сервисов – более 50%. В денежном выражении в 2019 году рынок бурения оценивался более чем в 37 млрд рублей. Поэтому сложившиеся тенденции в сфере бурения скважин будут характерны для всех сопутствующих сегментов, таких как сопровождение бурения, цементирование, ГИС и другие.

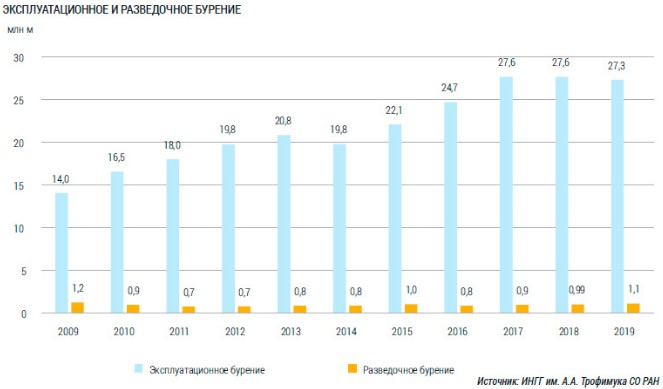

Бурение скважин подразделяется на эксплуатационное и разведочное. В последние 10 лет отмечается тенденция роста объемов эксплуатационного бурения, в то время как данные по разведочному бурению показывают незначительные колебания. Эксплуатационное бурение увеличилось почти в два раза – до 27,3 млн м в 2019 году по сравнению с 14,0 млн м в 2009 году (см. "Эксплуатационное и разведочное бурение").

Рост объемов эксплуатационного бурения в целом по России в последние годы был достигнут за счет увеличения бурения в Западной и Восточной Сибири, разведочного – на Волго-Урале и в Восточной Сибири.

Несмотря на замедление в 2019 году объемов бурения, в первую очередь эксплуатационного, рынок имеет значительный потенциал расширения. Основным драйвером роста в 2020–2030 годах станет бурение на истощившихся месторождениях Западной Сибири с целью сдерживания падения добычи на них, а также бурение нижележащих продуктивных горизонтов и поиск пропущенных залежей.

В период 2020–2023 годов будет происходить интенсивное освоение новых месторождений в Восточной Сибири, в связи с чем увеличатся объемы эксплуатационного бурения в этом регионе. В настоящее время на востоке страны наблюдается сокращение добычи нефти ввиду перехода к падающей стадии производства на базовых месторождениях – Ванкорском в Красноярском крае, Верхнечонском в Иркутской области и Талаканском в Республике Саха (Якутия). Однако происходят активная доразведка соседних и открытие новых месторождений для поддержания добычи в Восточной Сибири и Республике Саха для удовлетворения внутреннего спроса, наполнения магистрального трубопровода ВСТО, а также выполнения взятых международных обязательств по поставке нефти в страны Азиатско-Тихоокеанского региона (АТР), прежде всего в Китай. Это послужит еще одной поддержкой увеличению эксплуатационного бурения.

Организационная структура рынка бурения

В настоящее время буровой сервис представлен широким спектром организаций: независимыми предприятиями, подразделениями зарубежных компаний, структурами, аффилированными с крупнейшими интегрированными корпорациями нефтегазового сектора.

Специфической чертой отечественного рынка буровых услуг является принадлежность значительной части основных производственных фондов подразделениям вертикально интегрированных нефтяных компаний (ВИНК). Буровые установки и оборудование входят в состав активов головных компаний и практически недоступны для независимых игроков на открытом рынке. Объективной причиной этого послужили организационные преобразования начала 2000-х годов. Однако в последние годы прослеживается новая тенденция – выделение из состава ВИНК буровых подразделений (как непрофильных активов) и развитие аутсорсинга в качестве механизма оптимизации затрат.

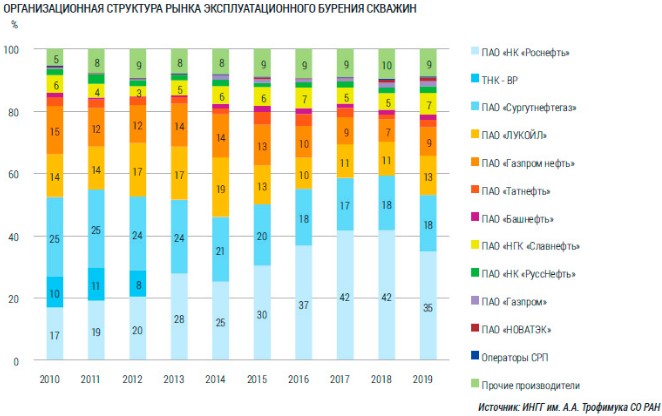

В 2019 году крупнейшей компанией по объему эксплуатационного бурения стала "Роснефть". Ее доля в организационной структуре составляет 35% (9561,9 тыс. м). Вместе с тем "Роснефть" впервые за последние пять лет сократила объемы проходки в эксплуатационном бурении – на 17%, или почти на 2 млн м (см. "Организационная структура рынка эксплуатационного бурения скважин"). Однако падение проходки не повлияло критически на объемы добычи нефти, которые по итогам 2019 года оказались практически равны показателям 2018 года. "Роснефть" фокусируется на строительстве высокотехнологичных скважин, которые обеспечивают более эффективную разработку залежей и повышение нефтеотдачи пласта по сравнению с бурением наклонно-направленных скважин.

В 2019 году крупнейшей компанией по объему эксплуатационного бурения стала "Роснефть". Ее доля в организационной структуре составляет 35% (9561,9 тыс. м). Вместе с тем "Роснефть" впервые за последние пять лет сократила объемы проходки в эксплуатационном бурении – на 17%, или почти на 2 млн м (см. "Организационная структура рынка эксплуатационного бурения скважин"). Однако падение проходки не повлияло критически на объемы добычи нефти, которые по итогам 2019 года оказались практически равны показателям 2018 года. "Роснефть" фокусируется на строительстве высокотехнологичных скважин, которые обеспечивают более эффективную разработку залежей и повышение нефтеотдачи пласта по сравнению с бурением наклонно-направленных скважин.

На компании "Сургутнефтегаз" и ЛУКОЙЛ приходится 18 и 13%, соответственно, от объема эксплуатационного бурения по стране в целом. Одной из устойчивых тенденций на рынке бурения эксплуатационных скважин в последние 10 лет является планомерное снижение доли "Сургутнефтегаза" (она упала с 25% в 2010 году до 18% в 2019-м, но объем эксплуатационного бурения увеличился с 4,2 млн м до 4,95 млн м), и значительный рост доли "Роснефти" (с 27% в 2010 году с учетом ТНК BP до 42% в 2018-м объем увеличился в два раза – до 11,6 млн м). Также растет доля прочих производителей и сокращаются доли ЛУКОЙЛа и "Газпром нефти".

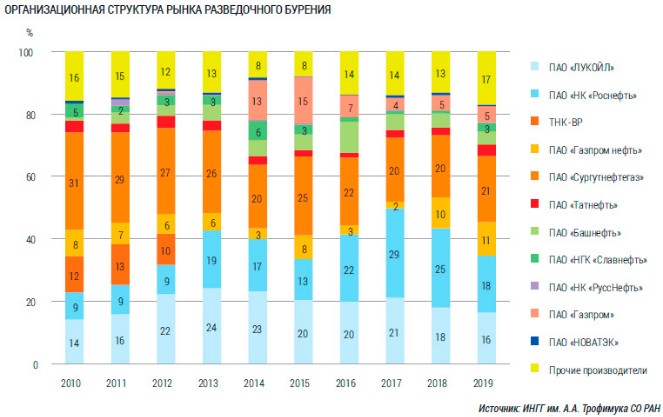

По объемам разведочного бурения в 2019 году крупнейшими компаниями стали "Сургутнефтегаз" (21%), "Роснефть" (18%) и ЛУКОЙЛ (16%). Значительно возросла доля прочих производителей – до 17% (см. "Организационная структура рынка разведочного бурения").

В период 2010–2018 годов отмечена тенденция роста доли компании "Роснефть" и увеличения ее объема бурения в 4,4 раза – до 270 тыс. м в 2018 году. Однако в 2019 году эти объемы сократились до 207 тыс. м, компания замедлила темпы проходки бурения в целом. Учитывая ранее проведенную масштабную работу по сейсморазведке в стратегически важных регионах присутствия, компания продолжает обработку и интерпретацию полученного значительного объема сейсморазведочных данных, по результатам которых затем будет проводиться поисково-оценочное бурение.

Также сокращаются доля и абсолютные значения объемов разведочного бурения компании "Сургутнефтегаз".

Динамика эксплуатационного фонда скважин

Эксплуатационный фонд скважин подразделяется на действующие и бездействующие скважины, причем к числу действующих относятся скважины, находившиеся в работе в отчетном периоде хотя бы непродолжительное время.

В 2019 году эксплуатационный фонд составил 180 тыс. шт., что почти на 3 тыс. больше (+1,6%), чем в 2018 году. Начиная с 2009 года количество скважин, состоящих в эксплуатационном фонде, увеличивалось в среднем на 2% ежегодно, за исключением падения в 2015 году, в кризисный период (см. "Эксплуатационный фонд скважин и среднесуточный дебит").

Однако ввиду ухудшения качества сырьевой базы и истощения запасов месторождений величина среднесуточного дебита одной нефтяной скважины постоянно сокращалась в последние 10 лет, с 10,6 тонн в 2009 году до 8,5 тонн в 2019 году. Исключение составил 2018 год, когда уровень среднесуточного дебита поднялся до значения 2016 года.

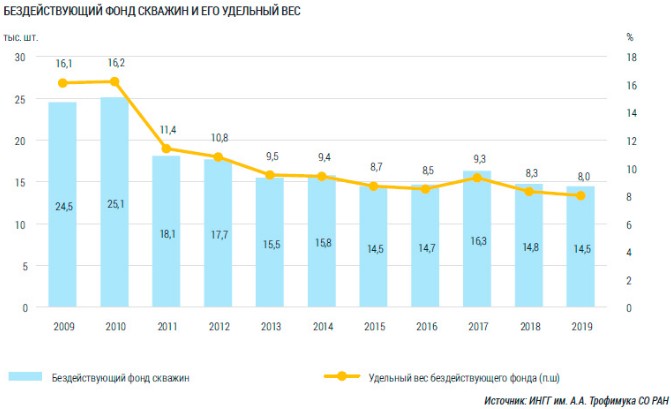

К бездействующему фонду относятся скважины, не работающие более одного календарного месяца. Такие скважины могут быть остановлены в текущем году или переведены в нерабочее состояние за предыдущие годы.

В 2019 году доля бездействующих скважин составила минимальное значение за весь рассматриваемый период – 8% (14,5 тыс. шт.). За период с 2008-го по 2019 год динамика бездействующего фонда была непостоянной, однако просматривается общий тренд на уменьшение доли бездействующих скважин в общем эксплуатационном фонде почти в два раза (см. "Бездействующий фонд скважин и его удельный вес").

В условиях нестабильной ценовой конъюнктуры компаниям становится выгодно повышать эффективность использования уже созданных основных фондов, в том числе расконсервировать часть фонда скважин. Повышению эффективности способствует также развитие методов и программных комплексов интерпретации данных ГИС прошлых лет с целью поиска пропущенных залежей или бурения до нижележащих продуктивных горизонтов. Так, например, происходит в Сургутском нефтегазоносном районе при освоении тюменской свиты.

Структура способов эксплуатации фонда скважин

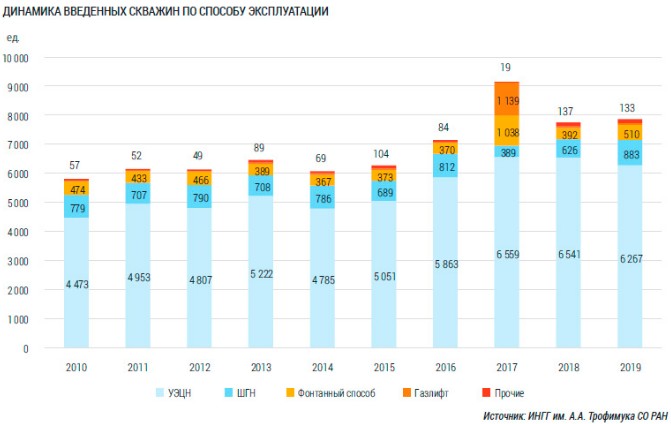

Наиболее распространенным способом эксплуатации нефтяных скважин является насосный. За период с 2010-го по 2019 год около 80% всех вводимых скважин эксплуатировалось с помощью установки электроцентробежных насосов (УЭЦН), около 11% – штанговых глубинных (скважинных) насосов (ШГН) (см. "Динамика введенных скважин по способу эксплуатации").

Жидкие углеводороды могут быть также извлечены посредством фонтанного или газлифтного способов эксплуатации. Фонтанный способ подразумевает поднятие жидкостей от забоя наверх по всей скважине, стимулятором чего будет только энергия продуктивных пластов. Он в основном используется при разработке месторождений с высоким пластовым давлением, на ранних стадиях их освоения и с легкой нефтью. К преимуществам такого способа относится его высокая экономичность, поскольку подъем происходит естественным путем за счет энергии пласта и не требует дополнительных затрат.

Жидкие углеводороды могут быть также извлечены посредством фонтанного или газлифтного способов эксплуатации. Фонтанный способ подразумевает поднятие жидкостей от забоя наверх по всей скважине, стимулятором чего будет только энергия продуктивных пластов. Он в основном используется при разработке месторождений с высоким пластовым давлением, на ранних стадиях их освоения и с легкой нефтью. К преимуществам такого способа относится его высокая экономичность, поскольку подъем происходит естественным путем за счет энергии пласта и не требует дополнительных затрат.

Для организации добычи жидких углеводородов может применяться газлифтный способ эксплуатации скважин. При этом способе подаваемый газ перемешивается с жидкостью в пласте и полученная смесь приобретает меньшую плотность. Снижение давления в забое позволяет увеличить приток нефти и газа и поднятие сырья наверх по стволу скважины.

Для организации добычи жидких углеводородов может применяться газлифтный способ эксплуатации скважин. При этом способе подаваемый газ перемешивается с жидкостью в пласте и полученная смесь приобретает меньшую плотность. Снижение давления в забое позволяет увеличить приток нефти и газа и поднятие сырья наверх по стволу скважины.

Динамика ввода в эксплуатацию новых скважин

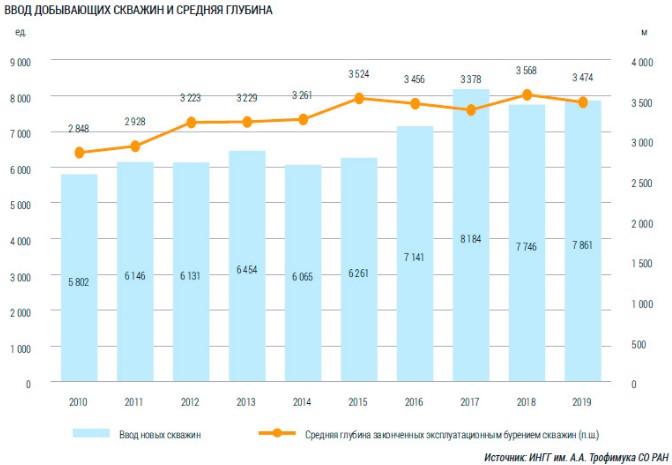

В 2019 году в России было введено 7861 единиц новых скважин, что на 115 (1,5%) больше, чем в 2018 году. В то же время средняя глубина законченных эксплуатационным бурением новых скважин уменьшилась на 93 метра. В целом за период с 2010-го по 2019 год объем ежегодного ввода добывающих скважин увеличился на 36% – с 5802 единиц в 2010 году до 7861 единиц в 2019-м. При этом средняя глубина этих скважин выросла на 22% – с 2848 метров в 2010 году до 3474 метров в 2019-м (см. "Ввод добывающих скважин и средняя глубина").

Важно отметить, что компания "Роснефть" превратилась в одного из технологических лидеров отрасли по суточной проходке (56,7 тыс. м) и числу вводимых скважин (3,4 тыс. новых скважин в 2018 году, 48% из которых – горизонтальные).

Основной тенденцией российского рынка нефтесервиса в 2019 году стал масштабный рост горизонтального бурения. На его долю приходится половина всех буровых работ. В перспективе эта технология, позволяющая организовать добычу нефти на месторождениях с трудноизвлекаемыми запасами (тонкая мощность продуктивного горизонта или наличие коллектора с низкими фильтрационно-емкостными свойствами), увеличить дебит скважин и повысить коэффициент отдачи пласта, будет находить все большее применение у нефтегазовых компаний.

В последние пять лет на новые месторождения России (со сроком ввода в эксплуатацию не старше пяти лет) приходится в среднем около 34 млн т добычи нефти (около 7%) ежегодно. А в 2019 году производство на этих месторождениях достигло 41,3 млн т (см. "Добыча на новых месторождениях…").

В 2019 году нефтяными компаниями введено в эксплуатацию более десятка знаковых месторождений. Наиболее крупное из них – Западно-Эргинское в Ханты-Мансийском автономном округе – Югре. Извлекаемые запасы месторождения составляют 23 млн т нефти.

За последний рассматриваемый год было введено 569 добывающих скважин на новых месторождениях (со сроком ввода в эксплуатацию не старше пяти лет) – данный показатель зафиксирован на уровне 2017 года. Динамика ввода скважин не постоянна, пиковые падения (до 405–414 единиц) пришлись на постризисные 2015–2016 годы. Изменения значений среднесуточного дебита следуют за динамикой ввода новых скважин. При этом значение 2019 года достаточно сильно снизилось по сравнению с 2012 годом – с 246 до 199 т/сут. (см. "Ввод добывающих скважин на новых месторождениях…").

За последние 10 лет средний дебит скважин по всем новым месторождениям достаточно сильно колебался, но в итоге возвращался к уровню 2010 года. При этом бурить приходится почти в два раза больше. Себестоимость добычи в России, включая операционные (OPEX) и капитальные (CAPEX) затраты, находится на уровне $9–20/барр в зависимости от проекта. Но, несмотря на это, новые месторождения вводятся в эксплуатацию и добыча на них продолжает расти, достигая максимальных значений в рассматриваемый период.

Выводы

Усложнение условий освоения нефтегазовых ресурсов, наряду с постоянным совершенствованием технологического уровня поиска, разведки и добычи, – общемировая тенденция. При этом наблюдаются разнонаправленные процессы, происходящие под воздействием технического прогресса и естественных закономерностей добывающих отраслей.

Во-первых, фиксируется устойчивая тенденция роста объемов эксплуатационного бурения – почти в два раза за последние 10 лет. В то же время объем разведочного бурения изменялся незначительно, что характеризует новый принцип воспроизводственного процесса в нефтяной промышленности. В условиях ухудшения ценовой конъюнктуры нефтяные компании проводят корректировку инвестиционных программ и в первую очередь сокращают затраты на геологоразведочные работы. Компании ежегодно обеспечивают прирост запасов нефти в объеме, необходимом только для восполнения текущей добычи, поскольку волатильность нефтяных цен и параметров фискальной политики не располагает к долгосрочным и рискованным инвестициям в расширенное воспроизводство МСБ.

Во-вторых, в структуре способов эксплуатации скважин преобладает насосный способ, доля которого возросла с 77% в 2010 году до 80–84 к 2019-му. При этом доля фонтанного способа практически не изменилась и находится на уровне 8%.

В-третьих, в последние годы, несмотря на широкое применение методов интенсификации добычи нефти и ввод в разработку ряда новых крупных объектов, средний дебит скважин по отрасли продолжает сокращаться, уменьшившись почти на 20% за последние 10 лет (до 8,5 т/сут.), в то время как дебит на новых месторождениях (не старше пяти лет) колеблется на уровне около 200 т/сут.

В-четвертых, эксплуатационный фонд скважин за период 2009–2019 годов вырос на 18%, а доля бездействующих скважин сократилась в два раза, что обусловлено увеличением интенсивности работы отрасли в условиях нестабильной ценовой конъюнктуры и повышением эффективности эксплуатации уже созданных основных фондов.

В-пятых, ухудшение условий добычи подтверждает непрерывный рост средней глубины законченных эксплуатационным бурением скважин (до 3,5–3,8 тыс. м). Это отражает общую тенденцию освоения более низких горизонтов. При этом технологии бурения также совершенствовались – проходка на одно долбление увеличилась почти в два раза.

Для повышения эффективности отечественного нефтесервиса необходима глубокая модернизация, в первую очередь преодоление технико-технологического отставания бурового сервиса, устранение морального и физического износа парка буровых установок, ускорение темпов обновления материально-технической базы, а также подготовка квалифицированных кадров.

Тенденции развития рынка бурения скважин

Отечественный рынок нефтесервиса представлен широким спектром предоставляемых услуг – геофизические и геологоразведочные работы, бурение и обслуживание скважин, нефтепромысловые услуги, обслуживание наземного и подземного оборудования, увеличение нефтеотдачи и т.д. Однако наибольший удельный вес в структуре нефтесервисного рынка РФ занимает бурение разведочных и эксплуатационных скважин различной глубины, диаметра и способа эксплуатации.

Перспективные направления и первоочередные задачи развития рынка бурения скважин во многом определяются внутренними факторами и тенденциями в секторе добычи и воспроизводства минерально-сырьевой базы углеводородов. Так, устойчивая тенденция – это изменение географии добычи, ухудшение горно-геологических условий поиска, разведки и извлечения углеводородного сырья. В традиционных районах нефтедобычи (Западной Сибири, Северном Кавказе, Урало-Поволжье) наблюдаются увеличение глубины залегания продуктивных горизонтов, рост обводненности остаточных запасов, уменьшение пластового давления, усложнение геологического строения месторождений и т.д. В новых крупных районах нефтедобычи (Восточная Сибирь, Дальний Восток, шельф) пока низок уровень геологической изученности территорий и акваторий, поэтому возможны открытия новых крупных месторождений. Однако уже сейчас очевидно, что горно-геологические условия их освоения будут сложнее, чем в старых районах, а объем инвестиций – существенно выше.

В последние годы фактором риска для развития нефтесервиса в России стали ограничения по объемам добычи в рамках сделки ОПЕК+, которые привели не только к замедлению прироста объемов эксплуатационного и разведочного бурения, но и к вынужденной консервации части фонда скважин.

Рынок бурения является ключевым индикатором состояния нефтесервисного рынка в целом, так как на него приходится более 35% от всего объема нефтесервиса, а с учетом сопутствующих сервисов – более 50%. В денежном выражении в 2019 году рынок бурения оценивался более чем в 37 млрд рублей. Поэтому сложившиеся тенденции в сфере бурения скважин будут характерны для всех сопутствующих сегментов, таких как сопровождение бурения, цементирование, ГИС и другие.

Бурение скважин подразделяется на эксплуатационное и разведочное. В последние 10 лет отмечается тенденция роста объемов эксплуатационного бурения, в то время как данные по разведочному бурению показывают незначительные колебания. Эксплуатационное бурение увеличилось почти в два раза – до 27,3 млн м в 2019 году по сравнению с 14,0 млн м в 2009 году (см. "Эксплуатационное и разведочное бурение").

Рост объемов эксплуатационного бурения в целом по России в последние годы был достигнут за счет увеличения бурения в Западной и Восточной Сибири, разведочного – на Волго-Урале и в Восточной Сибири.

Несмотря на замедление в 2019 году объемов бурения, в первую очередь эксплуатационного, рынок имеет значительный потенциал расширения. Основным драйвером роста в 2020–2030 годах станет бурение на истощившихся месторождениях Западной Сибири с целью сдерживания падения добычи на них, а также бурение нижележащих продуктивных горизонтов и поиск пропущенных залежей.

В период 2020–2023 годов будет происходить интенсивное освоение новых месторождений в Восточной Сибири, в связи с чем увеличатся объемы эксплуатационного бурения в этом регионе. В настоящее время на востоке страны наблюдается сокращение добычи нефти ввиду перехода к падающей стадии производства на базовых месторождениях – Ванкорском в Красноярском крае, Верхнечонском в Иркутской области и Талаканском в Республике Саха (Якутия). Однако происходят активная доразведка соседних и открытие новых месторождений для поддержания добычи в Восточной Сибири и Республике Саха для удовлетворения внутреннего спроса, наполнения магистрального трубопровода ВСТО, а также выполнения взятых международных обязательств по поставке нефти в страны Азиатско-Тихоокеанского региона (АТР), прежде всего в Китай. Это послужит еще одной поддержкой увеличению эксплуатационного бурения.

Организационная структура рынка бурения

В настоящее время буровой сервис представлен широким спектром организаций: независимыми предприятиями, подразделениями зарубежных компаний, структурами, аффилированными с крупнейшими интегрированными корпорациями нефтегазового сектора.

Специфической чертой отечественного рынка буровых услуг является принадлежность значительной части основных производственных фондов подразделениям вертикально интегрированных нефтяных компаний (ВИНК). Буровые установки и оборудование входят в состав активов головных компаний и практически недоступны для независимых игроков на открытом рынке. Объективной причиной этого послужили организационные преобразования начала 2000-х годов. Однако в последние годы прослеживается новая тенденция – выделение из состава ВИНК буровых подразделений (как непрофильных активов) и развитие аутсорсинга в качестве механизма оптимизации затрат.

В 2019 году крупнейшей компанией по объему эксплуатационного бурения стала "Роснефть". Ее доля в организационной структуре составляет 35% (9561,9 тыс. м). Вместе с тем "Роснефть" впервые за последние пять лет сократила объемы проходки в эксплуатационном бурении – на 17%, или почти на 2 млн м (см. "Организационная структура рынка эксплуатационного бурения скважин"). Однако падение проходки не повлияло критически на объемы добычи нефти, которые по итогам 2019 года оказались практически равны показателям 2018 года. "Роснефть" фокусируется на строительстве высокотехнологичных скважин, которые обеспечивают более эффективную разработку залежей и повышение нефтеотдачи пласта по сравнению с бурением наклонно-направленных скважин.На компании "Сургутнефтегаз" и ЛУКОЙЛ приходится 18 и 13%, соответственно, от объема эксплуатационного бурения по стране в целом. Одной из устойчивых тенденций на рынке бурения эксплуатационных скважин в последние 10 лет является планомерное снижение доли "Сургутнефтегаза" (она упала с 25% в 2010 году до 18% в 2019-м, но объем эксплуатационного бурения увеличился с 4,2 млн м до 4,95 млн м), и значительный рост доли "Роснефти" (с 27% в 2010 году с учетом ТНК BP до 42% в 2018-м объем увеличился в два раза – до 11,6 млн м). Также растет доля прочих производителей и сокращаются доли ЛУКОЙЛа и "Газпром нефти".

По объемам разведочного бурения в 2019 году крупнейшими компаниями стали "Сургутнефтегаз" (21%), "Роснефть" (18%) и ЛУКОЙЛ (16%). Значительно возросла доля прочих производителей – до 17% (см. "Организационная структура рынка разведочного бурения").

В период 2010–2018 годов отмечена тенденция роста доли компании "Роснефть" и увеличения ее объема бурения в 4,4 раза – до 270 тыс. м в 2018 году. Однако в 2019 году эти объемы сократились до 207 тыс. м, компания замедлила темпы проходки бурения в целом. Учитывая ранее проведенную масштабную работу по сейсморазведке в стратегически важных регионах присутствия, компания продолжает обработку и интерпретацию полученного значительного объема сейсморазведочных данных, по результатам которых затем будет проводиться поисково-оценочное бурение.

Также сокращаются доля и абсолютные значения объемов разведочного бурения компании "Сургутнефтегаз".

Динамика эксплуатационного фонда скважин

Эксплуатационный фонд скважин подразделяется на действующие и бездействующие скважины, причем к числу действующих относятся скважины, находившиеся в работе в отчетном периоде хотя бы непродолжительное время.

В 2019 году эксплуатационный фонд составил 180 тыс. шт., что почти на 3 тыс. больше (+1,6%), чем в 2018 году. Начиная с 2009 года количество скважин, состоящих в эксплуатационном фонде, увеличивалось в среднем на 2% ежегодно, за исключением падения в 2015 году, в кризисный период (см. "Эксплуатационный фонд скважин и среднесуточный дебит").

Однако ввиду ухудшения качества сырьевой базы и истощения запасов месторождений величина среднесуточного дебита одной нефтяной скважины постоянно сокращалась в последние 10 лет, с 10,6 тонн в 2009 году до 8,5 тонн в 2019 году. Исключение составил 2018 год, когда уровень среднесуточного дебита поднялся до значения 2016 года.

К бездействующему фонду относятся скважины, не работающие более одного календарного месяца. Такие скважины могут быть остановлены в текущем году или переведены в нерабочее состояние за предыдущие годы.

В 2019 году доля бездействующих скважин составила минимальное значение за весь рассматриваемый период – 8% (14,5 тыс. шт.). За период с 2008-го по 2019 год динамика бездействующего фонда была непостоянной, однако просматривается общий тренд на уменьшение доли бездействующих скважин в общем эксплуатационном фонде почти в два раза (см. "Бездействующий фонд скважин и его удельный вес").

В условиях нестабильной ценовой конъюнктуры компаниям становится выгодно повышать эффективность использования уже созданных основных фондов, в том числе расконсервировать часть фонда скважин. Повышению эффективности способствует также развитие методов и программных комплексов интерпретации данных ГИС прошлых лет с целью поиска пропущенных залежей или бурения до нижележащих продуктивных горизонтов. Так, например, происходит в Сургутском нефтегазоносном районе при освоении тюменской свиты.

Структура способов эксплуатации фонда скважин

Наиболее распространенным способом эксплуатации нефтяных скважин является насосный. За период с 2010-го по 2019 год около 80% всех вводимых скважин эксплуатировалось с помощью установки электроцентробежных насосов (УЭЦН), около 11% – штанговых глубинных (скважинных) насосов (ШГН) (см. "Динамика введенных скважин по способу эксплуатации").

Жидкие углеводороды могут быть также извлечены посредством фонтанного или газлифтного способов эксплуатации. Фонтанный способ подразумевает поднятие жидкостей от забоя наверх по всей скважине, стимулятором чего будет только энергия продуктивных пластов. Он в основном используется при разработке месторождений с высоким пластовым давлением, на ранних стадиях их освоения и с легкой нефтью. К преимуществам такого способа относится его высокая экономичность, поскольку подъем происходит естественным путем за счет энергии пласта и не требует дополнительных затрат. Для организации добычи жидких углеводородов может применяться газлифтный способ эксплуатации скважин. При этом способе подаваемый газ перемешивается с жидкостью в пласте и полученная смесь приобретает меньшую плотность. Снижение давления в забое позволяет увеличить приток нефти и газа и поднятие сырья наверх по стволу скважины.Динамика ввода в эксплуатацию новых скважин

В 2019 году в России было введено 7861 единиц новых скважин, что на 115 (1,5%) больше, чем в 2018 году. В то же время средняя глубина законченных эксплуатационным бурением новых скважин уменьшилась на 93 метра. В целом за период с 2010-го по 2019 год объем ежегодного ввода добывающих скважин увеличился на 36% – с 5802 единиц в 2010 году до 7861 единиц в 2019-м. При этом средняя глубина этих скважин выросла на 22% – с 2848 метров в 2010 году до 3474 метров в 2019-м (см. "Ввод добывающих скважин и средняя глубина").

Важно отметить, что компания "Роснефть" превратилась в одного из технологических лидеров отрасли по суточной проходке (56,7 тыс. м) и числу вводимых скважин (3,4 тыс. новых скважин в 2018 году, 48% из которых – горизонтальные).

Основной тенденцией российского рынка нефтесервиса в 2019 году стал масштабный рост горизонтального бурения. На его долю приходится половина всех буровых работ. В перспективе эта технология, позволяющая организовать добычу нефти на месторождениях с трудноизвлекаемыми запасами (тонкая мощность продуктивного горизонта или наличие коллектора с низкими фильтрационно-емкостными свойствами), увеличить дебит скважин и повысить коэффициент отдачи пласта, будет находить все большее применение у нефтегазовых компаний.

В последние пять лет на новые месторождения России (со сроком ввода в эксплуатацию не старше пяти лет) приходится в среднем около 34 млн т добычи нефти (около 7%) ежегодно. А в 2019 году производство на этих месторождениях достигло 41,3 млн т (см. "Добыча на новых месторождениях…").

В 2019 году нефтяными компаниями введено в эксплуатацию более десятка знаковых месторождений. Наиболее крупное из них – Западно-Эргинское в Ханты-Мансийском автономном округе – Югре. Извлекаемые запасы месторождения составляют 23 млн т нефти.

За последний рассматриваемый год было введено 569 добывающих скважин на новых месторождениях (со сроком ввода в эксплуатацию не старше пяти лет) – данный показатель зафиксирован на уровне 2017 года. Динамика ввода скважин не постоянна, пиковые падения (до 405–414 единиц) пришлись на постризисные 2015–2016 годы. Изменения значений среднесуточного дебита следуют за динамикой ввода новых скважин. При этом значение 2019 года достаточно сильно снизилось по сравнению с 2012 годом – с 246 до 199 т/сут. (см. "Ввод добывающих скважин на новых месторождениях…").

За последние 10 лет средний дебит скважин по всем новым месторождениям достаточно сильно колебался, но в итоге возвращался к уровню 2010 года. При этом бурить приходится почти в два раза больше. Себестоимость добычи в России, включая операционные (OPEX) и капитальные (CAPEX) затраты, находится на уровне $9–20/барр в зависимости от проекта. Но, несмотря на это, новые месторождения вводятся в эксплуатацию и добыча на них продолжает расти, достигая максимальных значений в рассматриваемый период.

Выводы

Усложнение условий освоения нефтегазовых ресурсов, наряду с постоянным совершенствованием технологического уровня поиска, разведки и добычи, – общемировая тенденция. При этом наблюдаются разнонаправленные процессы, происходящие под воздействием технического прогресса и естественных закономерностей добывающих отраслей.

Во-первых, фиксируется устойчивая тенденция роста объемов эксплуатационного бурения – почти в два раза за последние 10 лет. В то же время объем разведочного бурения изменялся незначительно, что характеризует новый принцип воспроизводственного процесса в нефтяной промышленности. В условиях ухудшения ценовой конъюнктуры нефтяные компании проводят корректировку инвестиционных программ и в первую очередь сокращают затраты на геологоразведочные работы. Компании ежегодно обеспечивают прирост запасов нефти в объеме, необходимом только для восполнения текущей добычи, поскольку волатильность нефтяных цен и параметров фискальной политики не располагает к долгосрочным и рискованным инвестициям в расширенное воспроизводство МСБ.

Во-вторых, в структуре способов эксплуатации скважин преобладает насосный способ, доля которого возросла с 77% в 2010 году до 80–84 к 2019-му. При этом доля фонтанного способа практически не изменилась и находится на уровне 8%.

В-третьих, в последние годы, несмотря на широкое применение методов интенсификации добычи нефти и ввод в разработку ряда новых крупных объектов, средний дебит скважин по отрасли продолжает сокращаться, уменьшившись почти на 20% за последние 10 лет (до 8,5 т/сут.), в то время как дебит на новых месторождениях (не старше пяти лет) колеблется на уровне около 200 т/сут.

В-четвертых, эксплуатационный фонд скважин за период 2009–2019 годов вырос на 18%, а доля бездействующих скважин сократилась в два раза, что обусловлено увеличением интенсивности работы отрасли в условиях нестабильной ценовой конъюнктуры и повышением эффективности эксплуатации уже созданных основных фондов.

В-пятых, ухудшение условий добычи подтверждает непрерывный рост средней глубины законченных эксплуатационным бурением скважин (до 3,5–3,8 тыс. м). Это отражает общую тенденцию освоения более низких горизонтов. При этом технологии бурения также совершенствовались – проходка на одно долбление увеличилась почти в два раза.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: