Великий перелом в мировой энергетике. "Эксперт". №4 2023

Финансовые услуги » Макроэкономика

Нефтяная и газовая » Нефтяная промышленность

Нефтяная и газовая » Газовая промышленность

Нефтяная и газовая » Нефте-, газоперерабатывающая

Энергетика и ЖКХ » Электроэнергетика

Нефтяная и газовая » Нефтяная промышленность

Нефтяная и газовая » Газовая промышленность

Нефтяная и газовая » Нефте-, газоперерабатывающая

Энергетика и ЖКХ » Электроэнергетика

24.01.2023 в 17:45 | Эксперт | Advis.ru

Россия должна опираться на три континентальных рынка: внутренний, европейский и азиатский — связав их стационарной инфраструктурой в единое евразийское энергетическое пространство. Плюс иметь мобильную инфраструктуру СПГ. Не менее важна задача сохранения суверенитета над природными ресурсами

Одним из инструментов попытки передела мира в энергетике в интересах узкой группы стран, именующих себя «международным сообществом», является установление потолка цен на российскую нефть. Эта инициатива была выдвинута Джанет Йеллен, министром финансов США, 21 апреля 2022 года на встрече с экономическими лидерами G7, которые ее поддержали. В сентябре 2022-го было принято соответствующее политическое решение ЕС. Четвертого декабря 2022 года конкретное решение о потолке (60 долларов за баррель, инструмент реализации — запрет на страхование морских перевозок российской нефти при более высокой цене) опубликовано в «Официальном журнале» ЕС и вступило в силу. К нему присоединились страны «Большой семерки» и Австралия.

Я рассматриваю потолок цен на российскую нефть как инструмент решения задач двух уровней и выделяю программу-минимум (тактическую, заявленную) и программу-максимум (стратегическую, пока не афишируемую).

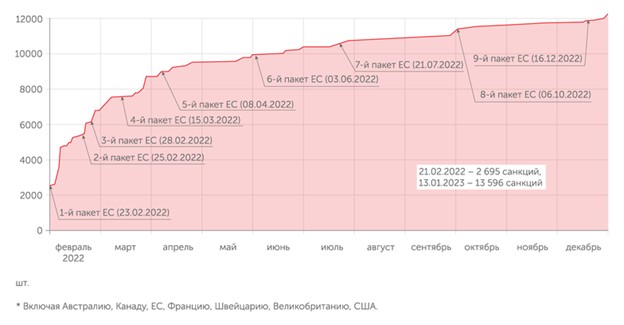

Динамика и общее количество санкций*, введенных против России, санкционные пакеты ЕС

Потолок цен как вызов суверенитету

Программа-минимум — лишить Россию экспортных энергетических доходов и тем самым возможностей финансирования СВО и дальнейшего развития страны. Расчет на то, чтобы наша страна надорвалась, чтобы не хватило средств и на то, и на другое.

Программа-максимум: США, в том числе руками ЕС и G7, решают собственные долгосрочные проблемы по удержанию своего «долгого века» в мировой экономике, в первую очередь путем ослабления Китая. Ведь именно «век Китая» идет на смену «долгому веку» США, по мнению многих исследователей.

Однако вскоре после этого президент России Владимир Путин заявил, что мы не будем продавать нефть тем, кто будет применять это ограничение. И подписал соответствующий Указ № 691 от 27.12.2022. Ибо одно дело — продавать по контрактной цене, установленной самостоятельно сторонами контракта, пусть и со скидкой, но без вмешательства третьих сторон. Другое — под диктовку третьей стороны.

Скидки с цены неизбежны из-за усложнения и удорожания текущей логистики, из-за переориентации экспортных потоков, но это скидки в рамках контрактов продавца с покупателем, а не потому, что их вводят третьи страны. Наши основные нацеленные на Европу порты для нефтеналивных грузов (Приморск, Усть-Луга, Новороссийск) не предназначены для приема танкеров класса ULCC/VLCC дедвейтом 300-500 тыс. тонн и более (ограничения по прохождению балтийских и черноморских проливов), чтобы использовать эффект масштаба при поставках нефти, от которой из-за санкций отказалась Европа, в другие регионы. Поэтому приходится возить ее на дальние расстояния в Азию, Латинскую Америку теми же танкерами дедвейтом 100-150 тыс. тонн класса «Балтмакс», «Афрамакс», «Суэцмакс», что и на короткие расстояния в Европу. Это, естественно, обходится много дороже в расчете на тонну перевозимой нефти: увеличивается дальность, без компенсатора за счет эффекта масштаба, плюс новая логистика, плюс альтернативное страхование. Это ведет к объективному увеличению скидок с цены (по принципу нетбэк от рынка потребителя), чтобы наша нефть оставалась конкурентоспособной на новых дальних рынках. К тому же выход на новый рынок — это всегда дополнительные скидки с цены, чтобы завоевать нового потребителя. Но это объективная экономическая логика скидок с рыночной цены в условиях санкций, а не волевое установление потолка цены третьими странами, тем более с целью наказать продавца.

Главное в потолке не его уровень (сегодня один, завтра другой), а принцип: посягательство третьих стран на ресурсную ренту нефтедобывающих государств, тестирование попытки отказа от суверенитета государств на природные ресурсы. Причем не только в нефти и не только применительно к российской нефти. Российская нефть только начало.

Генеральная Ассамблея ООН провозгласила перманентный суверенитет государств над своими природными ресурсами в Резолюции № 1803 от 14.12.1962 и повторила в Резолюциях № 3016 от 18.12.1972 и № 3171 от 17.12.1973. Это означает, что природно-ресурсная рента (разница между ценой и издержками) и право на ее распределение принадлежит государству — собственнику этих ресурсов. Теперь же США пытаются отнять этот право у государств-экспортеров и передать его третьим странам.

Россия не единственная страна, на которой США пытаются испытать новый миропорядок в энергетике. Аналогичная инициатива уже предпринята в отношении Венесуэлы. Разрешено частичное снятие санкций США с совместного предприятия американской Chevron и венесуэльской государственной нефтяной компанией PDVSA при условии, что Chevron может реализовать добытую в рамках СП нефть, но без уплаты налогов и роялти Венесуэле.

Этот механизм де-факто является аналогом потолку цен. При этом все комментаторы, обсуждая это частичное снятие санкций с Венесуэлы, рассуждали на тему, сколько дополнительной нефти и когда будет выведено на рынок, оставляя в стороне вопрос о причинах частичного снятия санкций (НПЗ США на побережье Мексиканского залива спроектированы под поставки тяжелой нефти Мексики и Венесуэлы, добываемая в США легкая сланцевая нефть для них непригодна, потому идет на экспорт) и механизме снятия, который, по сути, лишает Венесуэлу суверенного права распоряжаться собственной ресурсной рентой. Не потому ли, что они остро нуждаются в венесуэльской нефти, США перестали поддерживать Хуана Гуайдо, которого четыре года назад более 60 стран во главе с США объявили законным президентом Венесуэлы, хотя он даже не баллотировался на выборах?

Не сомневаюсь, что, начав с нефти и в случае успеха с ней, США намерены распространить новый порядок распоряжения природной ресурсной рентой суверенных государств на отрасли «новой энергетики», в частности на редкоземельные металлы, спрос и цены на которые уже начали расти и ожидается, что будут расти и дальше в связи с интенсивным развитием производства оборудования для возобновляемой электроэнергетики (солнечных и ветроустановок) и электромобилей. А также батарей как накопителей электроэнергии в промышленных и бытовых целях для мобильной и стационарной энергетики. Основная цель — ослабить Китай, на долю которого приходится 70-80% их мирового производства.

Санкции как новая реальность

Дабы удержать свой «долгий век» в мировой экономике, США и идущие в их фарватере ЕС, Великобритания, Япония, Австралия нацелены на слом существующих правил и создание нового порядка. Санкции становятся новым стандартным инструментом конкурентной борьбы, их вводят в обиход. Тем самым санкции как «новая реальность» трансформируются в «новую нормальность» западного мира. Для этого их должно быть много. И вот уже Россия вышла на первое место в мире по количеству введенных против отдельной страны санкций. На 12 января 2023 года «международное сообщество» ввело против России 13 596 санкций. Из них 2695 — с 2014 года до 21 февраля 2022-го, а 10 901 санкция (80%) — с 22 февраля 2022 года, после признания Россией ДНР и ЛНР (см. график 1). Введено девять пакетов антироссийских санкций ЕС, десятый готовится.

Начинается кодификация санкционных механизмов внутри ЕС, как это ранее начали делать США, у которых налажена работа специальных служб внутри госструктур, нацеленных на организацию, проведение и контроль за проведением санкционной политики. Создается общеевропейский орган по контролю за исполнением санкций по примеру американского Управления по контролю за иностранными активами. 13 декабря 2022 года ЕС, по аналогии с США, ввел новую должность спецпредставителя по санкциям, который будет следить за полным соблюдением ограничительных мер и настаивать на их ужесточении против России в странах, которые пытаются этого избежать.

Происходит ужесточение санкций как инструмента исполнения принятых решений. В начале декабря Европейский совет признал обход санкций уголовным преступлением ЕС и внес соответствующие изменения в ст. 83.1 Лиссабонского договора 2007 года (в обновленную версию договора о функционировании ЕС 1957 года). Подготовленная Еврокомиссией соответствующая директива станет инструментом, выравнивающим ужесточенные правила применения антироссийских санкций в странах ЕС.

Евразийское энергетическое пространство

Попытки обнулить поставки российских энергоресурсов в ЕС (трубопроводный газ) и ограничить их вывод на мировой рынок через санкционное сдерживание трансатлантических инструментов организации международной торговли (нефть, уголь) сделали для России актуальными две задачи.

Первая — перенаправление высвобождающихся объемов на внутренний рынок. Например, за счет ускоренной социальной газификации, что, помимо прочего, ведет к усилению территориальной связанности России. Для этого нужна не только централизованная сетевая, но и децентрализованная газификация, на основе малотоннажного СПГ. Работы в этом направлении ведутся.

Вторая — «поворот на Восток». Причем не только как усиление связей Россия и Китая, о чем повсеместно говорится в публичном пространстве. Но, шире, в рамках формирования единого евроазиатского энергетического пространства (ЕЕАЭП).

Россия должна опираться на «три ноги», на три континентальных рынка: внутренний, европейский и азиатский, связав эти три рынка стационарной инфраструктурой. Плюс иметь мобильную инфраструктуру СПГ для работы на его глобальном рынке. Для того, чтобы на внешних (экспортных) энергетических рынках иметь технические возможности работать не только по долгосрочным контрактам, но и в рамках арбитражных сделок.

Сегодня Россия является частью Большой энергетической Европы — географического пространства, объединенного единой трансграничной стационарной инфраструктурой, нацеленной на рынок ЕС. Оно охватывает всю Европу (а не только ЕС), часть Азии (Западная Сибирь, Средняя Азия), Северную Африку. В рамках Большой энергетической Европы Россия долго выстраивала зону своего оптимального участия. В энергетике — преимущественно в качестве поставщика в основном первичных энергоресурсов в ЕС. Чем сильно поспособствовала экономическому подъему Европы в советское и постсоветское время.

Мне представляется, что сегодня «поворот на Восток» ни в коем случае нельзя рассматривать как «отказ от Европы». Более дальновидно было бы рассматривать этот сдвиг как усиление восточного вектора в рамках многовекторной политики объединения, инфраструктурного связывания трех рынков — внутреннего российского, европейского и азиатского. В энергетике это означает переход от формирования эффективного места России в Большой энергетической Европе к поиску и выстраиванию, совместно с партнерами, эффективного и взаимоприемлемого места России в будущем едином евразийском пространстве, в рамках которого Большая энергетическая Европа утрачивает свое доминирующее значение.

Чтобы наладить многосторонний диалог с партнерами в Евразии, необходимо иметь общую цель. В качестве такой объединительной повестки я вижу создание энергетической инфраструктуры Евразии как основы для ЕЕАЭП. Некоторые штрихи к его основным контурам:

— электро- и теплоснабжение, с учетом эмиссионного фактора — это природный газ (сетевой и СПГ), АЭС, ВИЭ. Без наращивания энергоснабжения не будет экономического роста, вывода из бедности перенаселенных азиатских стран;

— газ используется как для централизованного, так и для децентрализованного энергоснабжения, как для целевого газоснабжения, так и в качестве резервного топлива для ВИЭ;

— поставки крупнотоннажного СПГ — в основном в прибрежные районы Евразии, с существующих и новых (в том числе совместных, например РФ — Иран в Персидском заливе) центров его производства;

— вглубь континентальных районов Евразии — поставки сетевого газа (большие расстояния от месторождений до центров потребления, значит, нужен эффект масштаба для централизованного энергоснабжения и дальней транспортировки) и поставки малотоннажного СПГ (мтСПГ) в криогенных цистернах для децентрализованного использования. Средства доставки мтСПГ — в зависимости от имеющейся дорожной инфраструктуры. При ее отсутствии — грузовые дирижабли и танк-контейнеры.

По аналогии с соответствующей практикой ЕС формирование новых совместных центров производства и дальнейшего использования газа (сетевого и СПГ) в Евразии может происходить на основе их структурирования как «проекты общего интереса». При этом Россия должна избежать прошлого европейского сценария развития энергетического сотрудничества РФ — ЕС, где в рамках цепочки создания стоимости нам были оставлены низшие звенья товарных энергетических цепочек.

В свое время предложение «Газпрома» о сквозном участии в газовой цепочке от добычи до конечного потребления на газовых ТЭС (так называемый обмен активами) было Европой отвергнуто. Полагаю, именно такой — отвергнутый Европой — подход должен стать основой энергетической политики России в Евразии. Имею в виду обмен активами в расширенном понимании, то есть участие российских компаний во всех звеньях производственно-сбытовых цепочек энергоресурсов вплоть до производства продукции высших переделов при энергетическом и неэнергетическом использовании энергоресурсов.

Энергетическая хартия в евразийской перспективе

Формирование капиталоемкой инфраструктуры требует соответствующего инвестиционного режима для минимизации рисков его создания. Нужен единый минимальный стандарт защиты инвестиций и торговли, учитывающий специфику энергетических отраслей.

Единственный многосторонний международно-правовой инструмент, учитывающий специфику энергетики (объективно повышенные риски сетевой инфраструктуры и геологические риски), — это Договор к Энергетической хартии (ДЭХ). От нее давно отказались США, сегодня фактически отказываются страны ЕС, но не государства Евразии — наши сегодняшние и потенциальные завтрашние партнеры.

Более того, идет процесс модернизации ДЭХ — то, к чему в свое время призывала Россия. Но идет, увы, без нас. Россия вышла из юридически обязательного ДЭХ (в 2009 году из временного применения, в 2018-м — из самого ДЭХ), в основном из-за неснятого разногласия (единственного, но фундаментального) с ЕС, а именно так называемой интеграционной поправки — попытки ЕС исключить применение ДЭХ внутри ЕС. ЕС тогда, в начале 2000-х, пытался сделать ДЭХ подчиненным по отношению к законодательству ЕС инструментом, долго, но безуспешно настаивая на том, чтобы правила ДЭХ соответствовали постоянно растущему уровню либерализации энергетического законодательства ЕС.

Выйдя из ДЭХ, Россия тем самым лишила защитных международно-правовых инструментов российские компании, работающие в ЕС. Но Россия осталась наблюдателем в хартийном процессе (хотя давно игнорирует все мероприятия). Так что никогда не поздно вернуться — в хартийный процесс и в обновленный Договор. Это уменьшит риски проектного финансирования капиталоемких инвестиционных проектов в энергетике Евразии. Понимаю, что формальный возврат вряд ли возможен в рамках нынешнего президентского цикла. Но подготовительную неформальную работу вести можно и, на мой взгляд, должно.

Страны ЕС, наоборот, начинают массово выходить из ДЭХ, мотивируя это тем, что ДЭХ якобы препятствует осуществлению «зеленого курса» ЕС, предоставляя защитные инструменты для инвестиций в невозобновляемые энергетические ресурсы наравне с ВИЭ. Италия вышла из ДЭХ в 2016 году, к настоящему времени еще восемь государств ЕС заявили о своем намерении выйти из Договора. США же отказались от его подписания, пройдя весь переговорный цикл Договора, когда убедились, что в ДЭХ им придется оказаться «равной среди равных» стороной. Таких разногласий не должно возникнуть в Евразии.

В то же время обновленную Международную энергетическую хартию 2015 года (МЭХ, ее подписание предшествует подписанию обновленного ДЭХ) подписали около 100 государств (уже без России) против 50 подписантов первоначальной, с участием России, Европейской энергетической хартии 1991 года (ее подписание предшествовало подписанию сегодняшнего ДЭХ). Практически все новые участники МЭХ — государства Евразии.

Технологический суверенитет и его связь с инновационно-инвестиционным циклом освоения природных ресурсов

Дерево суверенитетов

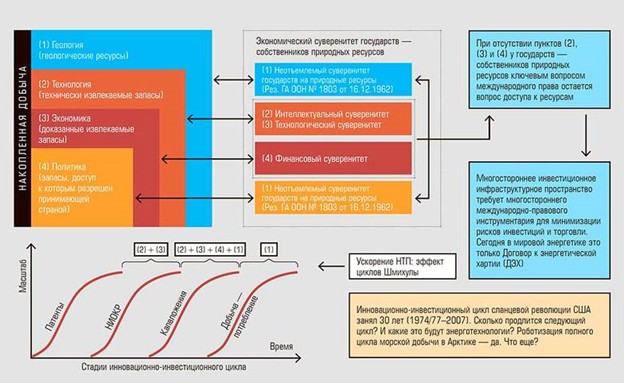

В сфере разработки природных ресурсов, в дополнение к имеющемуся с 1962 года (но сегодня проверяемому на устойчивость) перманентному суверенитету государств над своими природными ресурсами, а также к широко обсуждаемому технологическому суверенитету, необходимы еще два типа суверенитета: интеллектуальный, который генерирует технологический суверенитет, и финансовый, который его материализует. Именно эта совокупность суверенитетов дает возможность конвертировать геологические ресурсы в их добычу и полезное использование (см. схему).

Геологические ресурсы сосредоточены в недрах. Право собственности на эти ресурсы (а значит, и право распоряжаться ими по своему усмотрению — в интересах народа своей страны) принадлежит государству, на территории которого сосредоточены эти ресурсы.

Далее вступают в дело два типа суверенитета: интеллектуальный и технологический. Для чего они необходимы? Чтобы геологические ресурсы, величина и местоположение которых опираются на наше знание о геологии недр, можно было бы трансформировать в технически извлекаемые запасы. Эти запасы — функция имеющихся технологий, но в основе последних лежит интеллект.

В стране необходимо иметь и сохранять критический набор прорывных интеллектуальных знаний и умений (компетенций) для того, чтобы, опираясь на них, преобразовать их «в металл», чтобы быть защищенным в ситуациях, когда (если) международное разделение труда может дать очередной сбой, как оно дало его сейчас. Не утратить возможность постоянного получения, генерирования, формирования необходимых передовых, а лучше опережающих технологических компетенций.

Интеллектуальный суверенитет — это эффективная система высшего образования и академической науки. Технологический суверенитет — это объединение интересов государства и бизнеса, начиная с той стадии, где забрезжили перспективы коммерциализации научных открытий и разработок, где и когда бизнес начинает вкладывать в НИОКР свои деньги в дополнение к государственным. Пример — американская сланцевая революция, один из хороших образцов того, как должно быть устроено взаимодействие государства и бизнеса в рамках длинного инновационно-инвестиционного цикла.

Но есть еще один суверенитет, о котором необходимо сказать, — суверенитет финансовый. Ведь что такое технически извлекаемые запасы? Это та часть геологических ресурсов, которую технически возможно извлечь с помощью существующих технологий. Но это может оказаться нерентабельным. Значит, во-первых, необходимо отработать технологии, сделать их применение рентабельным — масштабировать, поставить на поток, провести через «кривую обучения», чтобы снизить издержки их эксплуатации. Тогда технически извлекаемые запасы трансформируются в доказанные извлекаемые, то есть такие, разработка которых рентабельна на существующих технологиях и в существующих условиях. Но доказанные извлекаемые запасы — это производственные мощности. Чтобы обеспечить добычу на них, необходимо профинансировать их освоение, то есть запустить процесс использования производственных мощностей по добыче — обустроить месторождения и начать их эксплуатацию, запустив производственно-сбытовые энергетические цепочки.

Обретение финансового суверенитета означает, что наша финансовая система не должна быть заточена преимущественно на фискальные интересы налоговых ведомств, цель которых — собрать как можно больше налогов, потом переложить часть их в кубышку, эту кубышку омертвить в золотовалютных резервах где-нибудь на Западе, чтобы потом эти ЗВР там могли нам заблокировать недружественные страны. Нужно использовать различные инструменты, включая механизмы внутренней эмиссии, обеспеченные будущими доходами от будущей добычи. Такой механизм мы предлагали в конце 1990-х, после принятия Закона о СРП, для широкомасштабного использования соглашений о разделе продукции, где будущая доля прибыльной нефти государства могла бы быть использована в качестве залога под привлечение финансирования, в частности под модернизацию машиностроительных отраслей страны для производства необходимого нефтегазового оборудования.

Доказанные извлекаемые запасы на территории нашей огромной страны — это то, что мы можем извлечь технически и рентабельно. Но это не значит, что государство должно открывать доступ всем желающим ко всем ресурсам сразу. И здесь должна проводиться политика приоритезации освоения территорий. Государству следует решить, куда идти в первую очередь: на арктический шельф, создавая там с нуля новую инфраструктуру, со своими мультипликативными эффектами, или продолжать осваивать территории на суше, где уже существует действующая инфраструктура и нам необходимо ее лишь достраивать к новым объектам, исходя из интересов развития территорий, исходя из интересов связанности территории страны.

Одним из инструментов попытки передела мира в энергетике в интересах узкой группы стран, именующих себя «международным сообществом», является установление потолка цен на российскую нефть. Эта инициатива была выдвинута Джанет Йеллен, министром финансов США, 21 апреля 2022 года на встрече с экономическими лидерами G7, которые ее поддержали. В сентябре 2022-го было принято соответствующее политическое решение ЕС. Четвертого декабря 2022 года конкретное решение о потолке (60 долларов за баррель, инструмент реализации — запрет на страхование морских перевозок российской нефти при более высокой цене) опубликовано в «Официальном журнале» ЕС и вступило в силу. К нему присоединились страны «Большой семерки» и Австралия.

Я рассматриваю потолок цен на российскую нефть как инструмент решения задач двух уровней и выделяю программу-минимум (тактическую, заявленную) и программу-максимум (стратегическую, пока не афишируемую).

Динамика и общее количество санкций*, введенных против России, санкционные пакеты ЕС

Потолок цен как вызов суверенитету

Программа-минимум — лишить Россию экспортных энергетических доходов и тем самым возможностей финансирования СВО и дальнейшего развития страны. Расчет на то, чтобы наша страна надорвалась, чтобы не хватило средств и на то, и на другое.

Программа-максимум: США, в том числе руками ЕС и G7, решают собственные долгосрочные проблемы по удержанию своего «долгого века» в мировой экономике, в первую очередь путем ослабления Китая. Ведь именно «век Китая» идет на смену «долгому веку» США, по мнению многих исследователей.

Однако вскоре после этого президент России Владимир Путин заявил, что мы не будем продавать нефть тем, кто будет применять это ограничение. И подписал соответствующий Указ № 691 от 27.12.2022. Ибо одно дело — продавать по контрактной цене, установленной самостоятельно сторонами контракта, пусть и со скидкой, но без вмешательства третьих сторон. Другое — под диктовку третьей стороны.

Скидки с цены неизбежны из-за усложнения и удорожания текущей логистики, из-за переориентации экспортных потоков, но это скидки в рамках контрактов продавца с покупателем, а не потому, что их вводят третьи страны. Наши основные нацеленные на Европу порты для нефтеналивных грузов (Приморск, Усть-Луга, Новороссийск) не предназначены для приема танкеров класса ULCC/VLCC дедвейтом 300-500 тыс. тонн и более (ограничения по прохождению балтийских и черноморских проливов), чтобы использовать эффект масштаба при поставках нефти, от которой из-за санкций отказалась Европа, в другие регионы. Поэтому приходится возить ее на дальние расстояния в Азию, Латинскую Америку теми же танкерами дедвейтом 100-150 тыс. тонн класса «Балтмакс», «Афрамакс», «Суэцмакс», что и на короткие расстояния в Европу. Это, естественно, обходится много дороже в расчете на тонну перевозимой нефти: увеличивается дальность, без компенсатора за счет эффекта масштаба, плюс новая логистика, плюс альтернативное страхование. Это ведет к объективному увеличению скидок с цены (по принципу нетбэк от рынка потребителя), чтобы наша нефть оставалась конкурентоспособной на новых дальних рынках. К тому же выход на новый рынок — это всегда дополнительные скидки с цены, чтобы завоевать нового потребителя. Но это объективная экономическая логика скидок с рыночной цены в условиях санкций, а не волевое установление потолка цены третьими странами, тем более с целью наказать продавца.

Главное в потолке не его уровень (сегодня один, завтра другой), а принцип: посягательство третьих стран на ресурсную ренту нефтедобывающих государств, тестирование попытки отказа от суверенитета государств на природные ресурсы. Причем не только в нефти и не только применительно к российской нефти. Российская нефть только начало.

Генеральная Ассамблея ООН провозгласила перманентный суверенитет государств над своими природными ресурсами в Резолюции № 1803 от 14.12.1962 и повторила в Резолюциях № 3016 от 18.12.1972 и № 3171 от 17.12.1973. Это означает, что природно-ресурсная рента (разница между ценой и издержками) и право на ее распределение принадлежит государству — собственнику этих ресурсов. Теперь же США пытаются отнять этот право у государств-экспортеров и передать его третьим странам.

Россия не единственная страна, на которой США пытаются испытать новый миропорядок в энергетике. Аналогичная инициатива уже предпринята в отношении Венесуэлы. Разрешено частичное снятие санкций США с совместного предприятия американской Chevron и венесуэльской государственной нефтяной компанией PDVSA при условии, что Chevron может реализовать добытую в рамках СП нефть, но без уплаты налогов и роялти Венесуэле.

Этот механизм де-факто является аналогом потолку цен. При этом все комментаторы, обсуждая это частичное снятие санкций с Венесуэлы, рассуждали на тему, сколько дополнительной нефти и когда будет выведено на рынок, оставляя в стороне вопрос о причинах частичного снятия санкций (НПЗ США на побережье Мексиканского залива спроектированы под поставки тяжелой нефти Мексики и Венесуэлы, добываемая в США легкая сланцевая нефть для них непригодна, потому идет на экспорт) и механизме снятия, который, по сути, лишает Венесуэлу суверенного права распоряжаться собственной ресурсной рентой. Не потому ли, что они остро нуждаются в венесуэльской нефти, США перестали поддерживать Хуана Гуайдо, которого четыре года назад более 60 стран во главе с США объявили законным президентом Венесуэлы, хотя он даже не баллотировался на выборах?

Не сомневаюсь, что, начав с нефти и в случае успеха с ней, США намерены распространить новый порядок распоряжения природной ресурсной рентой суверенных государств на отрасли «новой энергетики», в частности на редкоземельные металлы, спрос и цены на которые уже начали расти и ожидается, что будут расти и дальше в связи с интенсивным развитием производства оборудования для возобновляемой электроэнергетики (солнечных и ветроустановок) и электромобилей. А также батарей как накопителей электроэнергии в промышленных и бытовых целях для мобильной и стационарной энергетики. Основная цель — ослабить Китай, на долю которого приходится 70-80% их мирового производства.

Санкции как новая реальность

Дабы удержать свой «долгий век» в мировой экономике, США и идущие в их фарватере ЕС, Великобритания, Япония, Австралия нацелены на слом существующих правил и создание нового порядка. Санкции становятся новым стандартным инструментом конкурентной борьбы, их вводят в обиход. Тем самым санкции как «новая реальность» трансформируются в «новую нормальность» западного мира. Для этого их должно быть много. И вот уже Россия вышла на первое место в мире по количеству введенных против отдельной страны санкций. На 12 января 2023 года «международное сообщество» ввело против России 13 596 санкций. Из них 2695 — с 2014 года до 21 февраля 2022-го, а 10 901 санкция (80%) — с 22 февраля 2022 года, после признания Россией ДНР и ЛНР (см. график 1). Введено девять пакетов антироссийских санкций ЕС, десятый готовится.

Начинается кодификация санкционных механизмов внутри ЕС, как это ранее начали делать США, у которых налажена работа специальных служб внутри госструктур, нацеленных на организацию, проведение и контроль за проведением санкционной политики. Создается общеевропейский орган по контролю за исполнением санкций по примеру американского Управления по контролю за иностранными активами. 13 декабря 2022 года ЕС, по аналогии с США, ввел новую должность спецпредставителя по санкциям, который будет следить за полным соблюдением ограничительных мер и настаивать на их ужесточении против России в странах, которые пытаются этого избежать.

Происходит ужесточение санкций как инструмента исполнения принятых решений. В начале декабря Европейский совет признал обход санкций уголовным преступлением ЕС и внес соответствующие изменения в ст. 83.1 Лиссабонского договора 2007 года (в обновленную версию договора о функционировании ЕС 1957 года). Подготовленная Еврокомиссией соответствующая директива станет инструментом, выравнивающим ужесточенные правила применения антироссийских санкций в странах ЕС.

Евразийское энергетическое пространство

Попытки обнулить поставки российских энергоресурсов в ЕС (трубопроводный газ) и ограничить их вывод на мировой рынок через санкционное сдерживание трансатлантических инструментов организации международной торговли (нефть, уголь) сделали для России актуальными две задачи.

Первая — перенаправление высвобождающихся объемов на внутренний рынок. Например, за счет ускоренной социальной газификации, что, помимо прочего, ведет к усилению территориальной связанности России. Для этого нужна не только централизованная сетевая, но и децентрализованная газификация, на основе малотоннажного СПГ. Работы в этом направлении ведутся.

Вторая — «поворот на Восток». Причем не только как усиление связей Россия и Китая, о чем повсеместно говорится в публичном пространстве. Но, шире, в рамках формирования единого евроазиатского энергетического пространства (ЕЕАЭП).

Россия должна опираться на «три ноги», на три континентальных рынка: внутренний, европейский и азиатский, связав эти три рынка стационарной инфраструктурой. Плюс иметь мобильную инфраструктуру СПГ для работы на его глобальном рынке. Для того, чтобы на внешних (экспортных) энергетических рынках иметь технические возможности работать не только по долгосрочным контрактам, но и в рамках арбитражных сделок.

Сегодня Россия является частью Большой энергетической Европы — географического пространства, объединенного единой трансграничной стационарной инфраструктурой, нацеленной на рынок ЕС. Оно охватывает всю Европу (а не только ЕС), часть Азии (Западная Сибирь, Средняя Азия), Северную Африку. В рамках Большой энергетической Европы Россия долго выстраивала зону своего оптимального участия. В энергетике — преимущественно в качестве поставщика в основном первичных энергоресурсов в ЕС. Чем сильно поспособствовала экономическому подъему Европы в советское и постсоветское время.

Мне представляется, что сегодня «поворот на Восток» ни в коем случае нельзя рассматривать как «отказ от Европы». Более дальновидно было бы рассматривать этот сдвиг как усиление восточного вектора в рамках многовекторной политики объединения, инфраструктурного связывания трех рынков — внутреннего российского, европейского и азиатского. В энергетике это означает переход от формирования эффективного места России в Большой энергетической Европе к поиску и выстраиванию, совместно с партнерами, эффективного и взаимоприемлемого места России в будущем едином евразийском пространстве, в рамках которого Большая энергетическая Европа утрачивает свое доминирующее значение.

Чтобы наладить многосторонний диалог с партнерами в Евразии, необходимо иметь общую цель. В качестве такой объединительной повестки я вижу создание энергетической инфраструктуры Евразии как основы для ЕЕАЭП. Некоторые штрихи к его основным контурам:

— электро- и теплоснабжение, с учетом эмиссионного фактора — это природный газ (сетевой и СПГ), АЭС, ВИЭ. Без наращивания энергоснабжения не будет экономического роста, вывода из бедности перенаселенных азиатских стран;

— газ используется как для централизованного, так и для децентрализованного энергоснабжения, как для целевого газоснабжения, так и в качестве резервного топлива для ВИЭ;

— поставки крупнотоннажного СПГ — в основном в прибрежные районы Евразии, с существующих и новых (в том числе совместных, например РФ — Иран в Персидском заливе) центров его производства;

— вглубь континентальных районов Евразии — поставки сетевого газа (большие расстояния от месторождений до центров потребления, значит, нужен эффект масштаба для централизованного энергоснабжения и дальней транспортировки) и поставки малотоннажного СПГ (мтСПГ) в криогенных цистернах для децентрализованного использования. Средства доставки мтСПГ — в зависимости от имеющейся дорожной инфраструктуры. При ее отсутствии — грузовые дирижабли и танк-контейнеры.

По аналогии с соответствующей практикой ЕС формирование новых совместных центров производства и дальнейшего использования газа (сетевого и СПГ) в Евразии может происходить на основе их структурирования как «проекты общего интереса». При этом Россия должна избежать прошлого европейского сценария развития энергетического сотрудничества РФ — ЕС, где в рамках цепочки создания стоимости нам были оставлены низшие звенья товарных энергетических цепочек.

В свое время предложение «Газпрома» о сквозном участии в газовой цепочке от добычи до конечного потребления на газовых ТЭС (так называемый обмен активами) было Европой отвергнуто. Полагаю, именно такой — отвергнутый Европой — подход должен стать основой энергетической политики России в Евразии. Имею в виду обмен активами в расширенном понимании, то есть участие российских компаний во всех звеньях производственно-сбытовых цепочек энергоресурсов вплоть до производства продукции высших переделов при энергетическом и неэнергетическом использовании энергоресурсов.

Энергетическая хартия в евразийской перспективе

Формирование капиталоемкой инфраструктуры требует соответствующего инвестиционного режима для минимизации рисков его создания. Нужен единый минимальный стандарт защиты инвестиций и торговли, учитывающий специфику энергетических отраслей.

Единственный многосторонний международно-правовой инструмент, учитывающий специфику энергетики (объективно повышенные риски сетевой инфраструктуры и геологические риски), — это Договор к Энергетической хартии (ДЭХ). От нее давно отказались США, сегодня фактически отказываются страны ЕС, но не государства Евразии — наши сегодняшние и потенциальные завтрашние партнеры.

Более того, идет процесс модернизации ДЭХ — то, к чему в свое время призывала Россия. Но идет, увы, без нас. Россия вышла из юридически обязательного ДЭХ (в 2009 году из временного применения, в 2018-м — из самого ДЭХ), в основном из-за неснятого разногласия (единственного, но фундаментального) с ЕС, а именно так называемой интеграционной поправки — попытки ЕС исключить применение ДЭХ внутри ЕС. ЕС тогда, в начале 2000-х, пытался сделать ДЭХ подчиненным по отношению к законодательству ЕС инструментом, долго, но безуспешно настаивая на том, чтобы правила ДЭХ соответствовали постоянно растущему уровню либерализации энергетического законодательства ЕС.

Выйдя из ДЭХ, Россия тем самым лишила защитных международно-правовых инструментов российские компании, работающие в ЕС. Но Россия осталась наблюдателем в хартийном процессе (хотя давно игнорирует все мероприятия). Так что никогда не поздно вернуться — в хартийный процесс и в обновленный Договор. Это уменьшит риски проектного финансирования капиталоемких инвестиционных проектов в энергетике Евразии. Понимаю, что формальный возврат вряд ли возможен в рамках нынешнего президентского цикла. Но подготовительную неформальную работу вести можно и, на мой взгляд, должно.

Страны ЕС, наоборот, начинают массово выходить из ДЭХ, мотивируя это тем, что ДЭХ якобы препятствует осуществлению «зеленого курса» ЕС, предоставляя защитные инструменты для инвестиций в невозобновляемые энергетические ресурсы наравне с ВИЭ. Италия вышла из ДЭХ в 2016 году, к настоящему времени еще восемь государств ЕС заявили о своем намерении выйти из Договора. США же отказались от его подписания, пройдя весь переговорный цикл Договора, когда убедились, что в ДЭХ им придется оказаться «равной среди равных» стороной. Таких разногласий не должно возникнуть в Евразии.

В то же время обновленную Международную энергетическую хартию 2015 года (МЭХ, ее подписание предшествует подписанию обновленного ДЭХ) подписали около 100 государств (уже без России) против 50 подписантов первоначальной, с участием России, Европейской энергетической хартии 1991 года (ее подписание предшествовало подписанию сегодняшнего ДЭХ). Практически все новые участники МЭХ — государства Евразии.

Технологический суверенитет и его связь с инновационно-инвестиционным циклом освоения природных ресурсов

Дерево суверенитетов

В сфере разработки природных ресурсов, в дополнение к имеющемуся с 1962 года (но сегодня проверяемому на устойчивость) перманентному суверенитету государств над своими природными ресурсами, а также к широко обсуждаемому технологическому суверенитету, необходимы еще два типа суверенитета: интеллектуальный, который генерирует технологический суверенитет, и финансовый, который его материализует. Именно эта совокупность суверенитетов дает возможность конвертировать геологические ресурсы в их добычу и полезное использование (см. схему).

Геологические ресурсы сосредоточены в недрах. Право собственности на эти ресурсы (а значит, и право распоряжаться ими по своему усмотрению — в интересах народа своей страны) принадлежит государству, на территории которого сосредоточены эти ресурсы.

Далее вступают в дело два типа суверенитета: интеллектуальный и технологический. Для чего они необходимы? Чтобы геологические ресурсы, величина и местоположение которых опираются на наше знание о геологии недр, можно было бы трансформировать в технически извлекаемые запасы. Эти запасы — функция имеющихся технологий, но в основе последних лежит интеллект.

В стране необходимо иметь и сохранять критический набор прорывных интеллектуальных знаний и умений (компетенций) для того, чтобы, опираясь на них, преобразовать их «в металл», чтобы быть защищенным в ситуациях, когда (если) международное разделение труда может дать очередной сбой, как оно дало его сейчас. Не утратить возможность постоянного получения, генерирования, формирования необходимых передовых, а лучше опережающих технологических компетенций.

Интеллектуальный суверенитет — это эффективная система высшего образования и академической науки. Технологический суверенитет — это объединение интересов государства и бизнеса, начиная с той стадии, где забрезжили перспективы коммерциализации научных открытий и разработок, где и когда бизнес начинает вкладывать в НИОКР свои деньги в дополнение к государственным. Пример — американская сланцевая революция, один из хороших образцов того, как должно быть устроено взаимодействие государства и бизнеса в рамках длинного инновационно-инвестиционного цикла.

Но есть еще один суверенитет, о котором необходимо сказать, — суверенитет финансовый. Ведь что такое технически извлекаемые запасы? Это та часть геологических ресурсов, которую технически возможно извлечь с помощью существующих технологий. Но это может оказаться нерентабельным. Значит, во-первых, необходимо отработать технологии, сделать их применение рентабельным — масштабировать, поставить на поток, провести через «кривую обучения», чтобы снизить издержки их эксплуатации. Тогда технически извлекаемые запасы трансформируются в доказанные извлекаемые, то есть такие, разработка которых рентабельна на существующих технологиях и в существующих условиях. Но доказанные извлекаемые запасы — это производственные мощности. Чтобы обеспечить добычу на них, необходимо профинансировать их освоение, то есть запустить процесс использования производственных мощностей по добыче — обустроить месторождения и начать их эксплуатацию, запустив производственно-сбытовые энергетические цепочки.

Обретение финансового суверенитета означает, что наша финансовая система не должна быть заточена преимущественно на фискальные интересы налоговых ведомств, цель которых — собрать как можно больше налогов, потом переложить часть их в кубышку, эту кубышку омертвить в золотовалютных резервах где-нибудь на Западе, чтобы потом эти ЗВР там могли нам заблокировать недружественные страны. Нужно использовать различные инструменты, включая механизмы внутренней эмиссии, обеспеченные будущими доходами от будущей добычи. Такой механизм мы предлагали в конце 1990-х, после принятия Закона о СРП, для широкомасштабного использования соглашений о разделе продукции, где будущая доля прибыльной нефти государства могла бы быть использована в качестве залога под привлечение финансирования, в частности под модернизацию машиностроительных отраслей страны для производства необходимого нефтегазового оборудования.

Доказанные извлекаемые запасы на территории нашей огромной страны — это то, что мы можем извлечь технически и рентабельно. Но это не значит, что государство должно открывать доступ всем желающим ко всем ресурсам сразу. И здесь должна проводиться политика приоритезации освоения территорий. Государству следует решить, куда идти в первую очередь: на арктический шельф, создавая там с нуля новую инфраструктуру, со своими мультипликативными эффектами, или продолжать осваивать территории на суше, где уже существует действующая инфраструктура и нам необходимо ее лишь достраивать к новым объектам, исходя из интересов развития территорий, исходя из интересов связанности территории страны.