X5 объявляет о росте выручки на 25,9% во 2 кв. 2016 года рентабельность EBITDA увеличилась на 75 б.п. до 8%.

17.08.2016 в 13:49 | INFOLine, ИА (по материалам компании) | Advis.ru

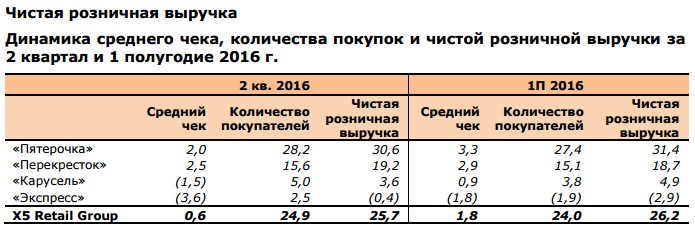

Торговая сеть "Пятерочка" внесла основной вклад в рост выручки Х5. Рост чистой розничной выручки во 2 кв. 2016 г. составил 30,6% г-к-г.

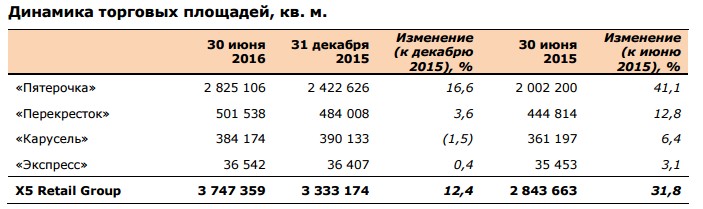

Х5 добавила 539 новых магазинов во 2 кв. 2016 г. против 332 магазинов за 2 кв. 2015 г. Прирост торговой площади составил 233,2 тыс. кв. м.

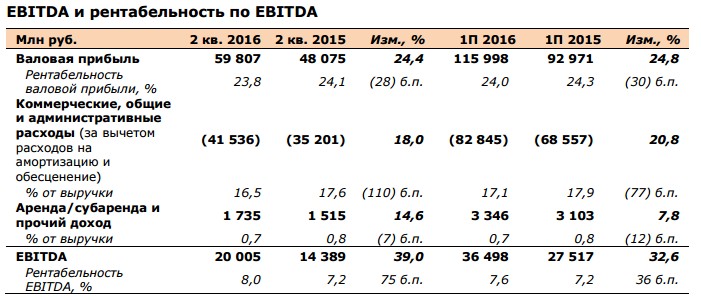

Валовая рентабельность снизилась на 28 базисных пунктов (б.п.) г-к-г до 23,8% в связи с продолжающейся оптимизацией ценностного предложения, в т.ч. точечными инвестициями в цены за счет роста операционной эффективности с целью поддержки потребителя в текущих рыночных условиях.

Административные, общие и коммерческие расходы (SG&A) без учета расходов на амортизацию и обесценение сократились на 110 б.п. до 16,5% от выручки в связи с эффектами от реализации проектов по оптимизации операционной деятельности, а также эффектом операционного рычага.

Во 2 кв. 2016 г. показатель EBITDA вырос на 39,0% г-к-г до 20 005 млн руб. Рентабельность EBITDA увеличилась на 75 б.п. до 8,0%, что является самым высоким показателем Компании с 4 кв. 2012 г.

Показатель Чистый долг/EBITDA снизился до 2.34х по состоянию на 30 июня 2016 г. с 2.45x на 31 декабря 2015 г

X5 Retail Group ("X5" или "Компания"), одна из крупнейших продуктовых розничных компаний в России (тикер на Лондонской фондовой бирже - FIVE), сегодня опубликовала промежуточный отчет Компании за первое полугодие 2016 г., подготовленный в соответствии с МСФО 34 "Промежуточная финансовая отчетность". Отчет был просмотрен независимым аудитором и не был аудирован.

Главный исполнительный директор X5 Игорь Шехтерман прокомментировал:

"Х5 Retail Group на протяжении трех кварталов подряд сохраняет статус самой быстрорастущей по объему выручки публичной компании на российском рынке продуктовой розницы. Во втором квартале этого года нам удалось достигнуть значительного роста выручки, высоких показателей сопоставимых продаж (LFL) и повышения рентабельности, несмотря на сохраняющуюся на рынке нестабильность.

Более того, нам удалось добиться этих впечатляющих результатов на фоне постоянного повышения стандартов операционной деятельности. С начала года мы реализуем ряд проектов, направленных на рост операционной эффективности на уровне магазинов. Эти проекты не только дают нам возможность осуществлять точечные инвестиции в цены для поддержки потребителей в текущих рыночных условиях, но и положительно влияют на показатели рентабельности. Так, например, благодаря успешному внедрению географической информационной системы (ГИС), которая оптимизирует процесс выбора локаций для открытия новых магазинов, мы можем поддерживать высокие темпы органического роста, сохраняя необходимую рентабельность.

Мы убеждены, что Х5 Retail Group продолжит демонстрировать устойчивый рост, эффективное исполнение бизнес-плана, реализацию стратегических задач, а также дальнейшее увеличение акционерной стоимости Компании".

Во 2 кв. 2016 г. чистая розничная выручка X5 увеличилась на 25,7% по сравнению со 2 кв. 2015 г. Данного результата удалось достичь благодаря:

"росту сопоставимых (LFL) продаж на 6,3%, а также

"росту торговой площади на 31,8% (вклад в рост выручки +19,4%).

Торговая сеть "Пятерочка", которая продолжает привлекать покупателей за счет наиболее оптимально адаптированного под нужды потребителя ценностного предложения и реализует масштабную программу открытия новых магазинов, внесла основной вклад в рост чистой розничной выручки Х5 во 2 кв. 2016 г. Рост чистой розничной выручки составил 30,6% г-к-г.

Темп роста чистой розничной выручки торговой сети "Перекресток" увеличился до 19,2% г-к-г во 2 кв. 2016 г. с 18,2% г-к-г в 1 кв. 2016 г.

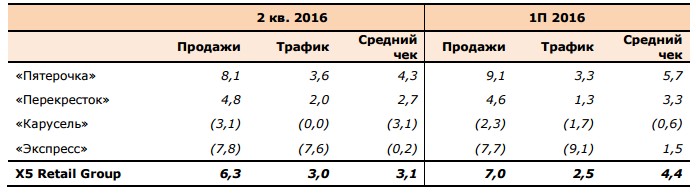

Динамика сопоставимых продаж за 2 квартал и 1 полугодие 2016 г., % г-к-г

Во 2 кв. 2016 г. показатель LFL трафика оставался на высоком уровне, несмотря на замедляющуюся продуктовую инфляцию и неблагоприятную экономическую конъюнктуру.

Высокие показатели LFL трафика обусловлены сильными результатами торговой сети "Пятерочка", а также улучшениями в торговой сети "Перекресток", которая демонстрирует положительный LFL трафик второй квартал подряд.

Валовая рентабельность

Рентабельность валовой прибыли Компании во 2 кв. 2016 г. снизилась на 28 б.п. и составила 23,8% в связи с продолжающейся оптимизацией ценностного предложения, в т.ч. точечными инвестициями в цены за счет повышения операционной эффективности в целях поддержки потребителя в текущих рыночных условиях.

Также влияние на рентабельность валовой прибыли Х5 оказывает изменение вклада розничных сетей в структуру денежных потоков Компании, в частности - увеличение доли торговой сети "Пятерочка" в бизнесе Х5.

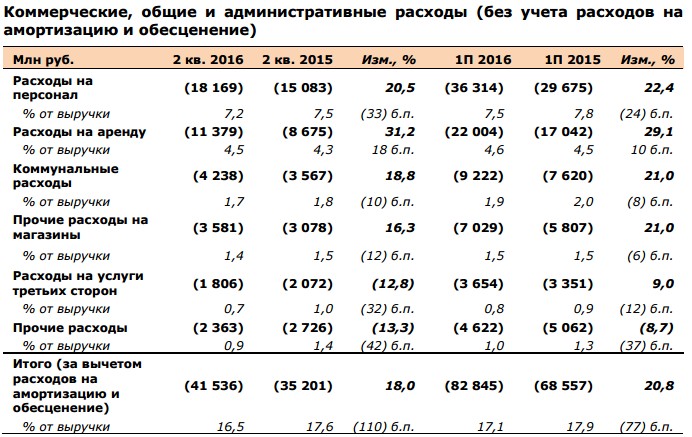

Во 2 кв. 2016 г. коммерческие, общие и административные расходы (за вычетом расходов на амортизацию и обесценение) составили 16,5% от выручки, сократившись по сравнению с аналогичным периодом прошлого года на 110 б.п. Основными факторами данного снижения стали повышение эффективности затрат на персонал, расходов на коммунальные платежи, расходов на услуги третьих сторон и прочих расходов.

Затраты на персонал, как процент от выручки, во 2 кв. 2016 г. снизились на 33 б.п. по сравнению с аналогичным периодом прошлого года и составили 7,2% от выручки, в основном благодаря положительному влиянию эффекта операционного рычага.

Во 2 кв. 2016 г. расходы на аренду выросли на 18 б.п. по сравнению со 2 кв. 2015 г. и составили 4,5% от выручки. Подавляющее большинство новых магазинов в отчетном периоде было открыто на условиях аренды, что повлияло на увеличение доли арендуемых площадей в общем портфеле недвижимости Компании, которая составила на 30 июня 2016 г. около 65% по сравнению с 60% годом ранее.

Коммунальные расходы, как процент от выручки, во 2 кв. 2016 г. снизились на 10 б.п. по сравнению с аналогичным периодом прошлого года и составили 1,7% от выручки, Основными факторами снижения стали установка энергосберегающего светодиодного оборудования в магазинах и в распределительных центрах, а также повышение эффективности использования теплоэнергии.

Во 2 кв. 2016 г. прочие расходы магазинов в процентах от выручки сократились на 12 б.п. в связи с продолжающимся ростом операционной эффективности.

Расходы на услуги третьих сторон, как процент от выручки, во 2 кв. 2016 г. снизились на 32 б.п. в связи с сокращением затрат на маркетинговые и консультационные услуги и составили 0,7% от выручки.

Во 2 кв. 2016 г. прочие расходы в процентах от выручки сократились на 42 б.п. главным образом по причине резервов, начисленных во 2 кв. 2015 г.

В 1 полугодии 2016 г. коммерческие, общие и административные расходы (за вычетом расходов на амортизацию и обесценение) составили 17,1% от выручки, сократившись по сравнению с аналогичным периодом прошлого года на 77 б.п., в связи с эффектами от реализации проектов по повышению операционной эффективности, а также благодаря эффекту операционного рычага.

Аренда/субаренда и прочий доход

Доход X5 от аренды, субаренды и прочих операций во 2 кв. 2016 г. изменился несущественно г-к-г по сравнению со 2 кв. 2015 г и составил 0.7% от выручки Х5.

В результате вышеперечисленных факторов показатель EBITDA во 2 кв. 2016 г. увеличился на 39,0% и составил 20 005 млн руб. или 8,0% от выручки, по сравнению с 14 389 млн руб. или 7,2% от выручки во 2 кв. 2015 г.

В 1 полугодии 2016 г. показатель EBITDA увеличился на 32,6% и составил 36 498 млн руб. или 7,6% от выручки, по сравнению с 27 517 млн руб. или 7,2% от выручки в 1 полугодии 2015 г.

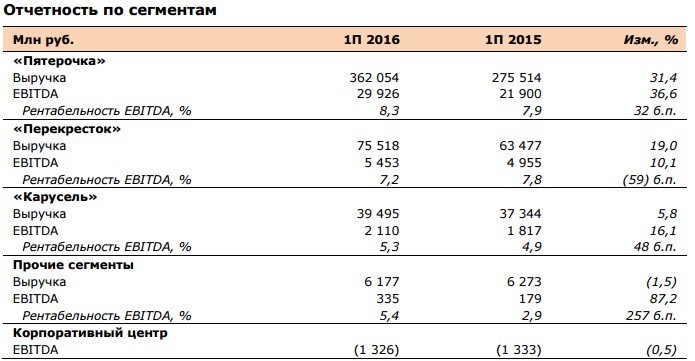

Рентабельность EBITDA сети "Пятерочка" в 1 полугодии 2016 г. увеличилась на 32 б.п. по сравнению с 1 полугодием 2015 г. и составила 8,3% благодаря оптимально адаптированному под нужды потребителя ценностному предложению торговой сети, а также сильными результатами зрелых магазинов, работающих в новом концепте.

В 1 полугодии 2016 г. рентабельность EBITDA торговой сети "Перекресток" снизилась на 59 б.п. до 7,2% в связи с точечными инвестициями в цены для поддержания лояльности целевой аудитории формата.

В 1 полугодии 2016 г. рентабельность EBITDA торговой сети "Карусель" увеличилась на 48 б.п. до 5,3% в связи с оптимизацией базы магазинов, а также улучшением операционной эффективности в магазинах.

Прочие сегменты в отчетном периоде представлены торговой сетью "Перекресток Экспресс". Рентабельность EBITDA по прочим сегментам увеличилась на 257 б.п. до 5,4% в 1 полугодии 2016 г. в основном за счет оптимизации базы магазинов торговой сети "Перекресток Экспресс", а также более выгодными условиями от поставщиков и повышением операционной эффективности в магазинах.

В 1 полугодии 2016 г. расходы на корпоративный центр снизились на 0,5% г-к-г в связи с продолжающимся устранением дублирующихся функций между Х5 и ее торговыми сетями.

Расходы на амортизацию и обесценение

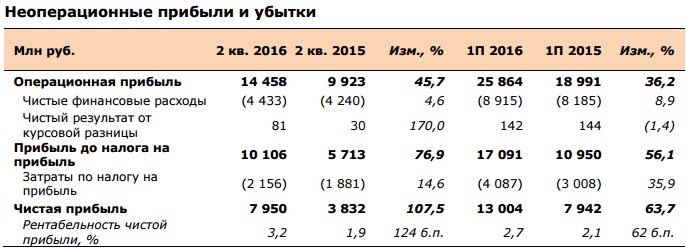

Расходы на амортизацию и обесценение во 2 кв. 2016 г. составили 5 547 млн руб. (10 634 млн руб. в 1 полугодии 2016 г.), снизившись на 3 б.п. г-к-г до 2,2% от выручки (в 1 полугодии 2016 г. расходы снизились на 3 б.п. до 2,2% от выручки), благодаря эффекту операционного рычага, а также сокращению в портфеле недвижимости X5 доли магазинов, находящихся в собственности Компании.

Чистые финансовые расходы во 2 кв. 2016 г. выросли на 4,6% в связи с более высоким средневзвешенным размером долга и составили 4 433 млн руб. Средневзвешенная эффективная процентная ставка по кредитному портфелю Х5 снизилась с 13,3% в 1 полугодии 2015 г. до 11,67% в 1 полугодии 2016 г. за счет снижения процентных ставок на рынке долгового капитала в России, а также действий Х5 по снижению стоимости финансирования. В мае 2016 г. Компания выпустила корпоративные облигации серии BО-06 на общую сумму 5 млрд руб. со ставкой купона 10,5% и офертой через 1,5 года (пут-опцион). В июне 2016 г. Х5 осуществила несколько погашений долга за счет долгосрочных кредитных линий Альфа-Банка общей суммой 14,7 млрд. руб.

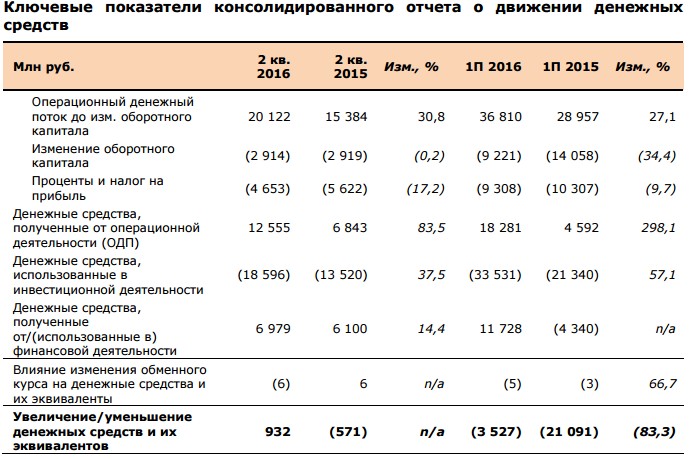

Во 2 кв. 2016 г. операционный денежный поток до изменения оборотного капитала увеличился на 30,8% г-к-г или на 4 738 млн руб. до 20 122 млн руб., в то время как сумма изменения оборотного капитала практически не изменилась и составила 2 914 млн руб.

Сумма чистых процентных расходов и налога на прибыль во 2 кв. 2016 г. снизилась на 17,2% г-к-г или на 969 млн руб. до 4 653 млн руб. Эффект от увеличившейся суммы долга по состоянию на 30 июня 2016 г. был частично нивелирован снижением средневзвешенной эффективной процентной ставки по кредитному портфелю Х5 во 2 кв. 2016 г. Во 2 кв. 2016 г. сумма налога на прибыль снизилась г-к-г в связи с наличием его переплаты по состоянию на 31 декабря 2015 г. и возвратом излишне уплаченных налогов в прошлые периоды.

В результате, во 2 кв. 2016 г. сумма денежных средств, полученных от операционной деятельности (ОДП), составила 12 555 млн руб. по сравнению с 6 843 млн руб. за аналогичный период прошлого года.

В 1 полугодии 2016 г. показатель ОДП увеличился до 18 281 млн руб. по сравнению с 4 592 млн руб. за аналогичный период предыдущего года по причинам, приведенным выше, а также за счет эффекта от оборотного капитала.

Денежные средства, использованные в инвестиционной деятельности и преимущественно состоявшие из сумм, направленных на приобретение основных средств, во 2 кв. 2016 г. составили 18 596 млн руб. по сравнению с 13 520 млн руб. за аналогичный период прошлого года. Рост инвестиционных расходов связан с увеличением капитальных затрат на открытие новых магазинов. В отчетном квартале прирост торговых площадей составил 233,2 тыс. кв. м, что на 44,0% больше, чем за аналогичный период предыдущего года. В 1 полугодии 2016 г. денежные средства, использованные в инвестиционной деятельности, составили 33 531 млн руб. по сравнению с 21 340 млн руб. за аналогичный период предыдущего года. В 1 полугодии 2016 г. прирост торговых площадей составил 414,2 тыс. кв. м, что на 52,6% больше, чем за аналогичный период предыдущего года.

Сумма денежных средств, полученных от финансовой деятельности, во 2 кв. 2016 г. составила 6 979 млн руб., увеличившись с 6 100 млн руб. во 2 кв. 2015 г. Сумма денежных средств, полученных от финансовой деятельности, в 1 полугодии 2016 г. составила 11 728 млн руб., увеличившись с 4 340 млн руб. в 1 полугодии 2015 г. Рост данного показателя обусловлен выборкой средств по открытым кредитным линиям и выпуском облигаций в целях финансирования инвестиционной программы Компании.

По состоянию на 30 июня 2016 г. общий долг Компании составил 156 000 млн руб., в том числе 27,6% - краткосрочный и 72,4% - долгосрочный долг. Долговые обязательства Компании полностью номинированы в рублях.

По состоянию на 30 июня 2016 г. невыбранный объем лимитов по кредитным линиям, открытым на Компанию крупнейшими российскими и международными банками, составил 156 475 млн руб.

Сделки с заинтересованностью

Описание заключенных Компанией сделок с заинтересованностью приведено в примечании 7 к сокращенной консолидированной промежуточной финансовой отчетности.

Риски и факторы неопределенности

Политика X5 в области управления рисками обеспечивает глубокое и непрерывное понимание руководством Компании основных бизнес-рисков, связанных с деятельностью X5, а также существующих механизмов внутреннего контроля, направленных на сокращение этих рисков. Компания оценила риски на 2 полугодие 2016 г. и полагает, что результаты оценки соответствуют рискам, перечисленным в Годовом отчете X5 за 2015 г. Подробное описание всех факторов риска приведено в Годовом отчете за 2015 г. Описание финансовых рисков Компании приведено в примечании 20 к сокращенной консолидированной промежуточной финансовой отчетности и Годовом отчете Компании за 2015 г.

Для справки: Название компании: X5 Retail Group Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]