Обзор финансовой стабильности II–III кварталы 2022 года.

02.12.2022 в 10:00 | Банк России | Advis.ru

Экономика и финансовая система России постепенно адаптируются к работе в условиях санкций.

Приоритетом Банка России в любых сценариях является сохранение финансовой стабильности, доверия вкладчиков и инвесторов к российской финансовой системе. Среди ключевых задач - минимизация валютных рисков за счет равномерного сокращения использования "токсичных" валют, стратегическая переориентация российской инфраструктуры на рынки дружественных стран, своевременный выход из регуляторных послаблений и переход к накоплению буферов.

Банк России также продолжит учитывать в своей политике влияние глобальных рисков через канал текущего счета платежного баланса, а также будет уделять больше внимания ситуации в странах с формирующимися рынками (СФР) с учетом переориентации России на их рынки и использования их валют в расчетах.

В данном выпуске обзора, как и в предыдущем, рассматриваются основные каналы трансмиссии санкционного шока на российский финансовый сектор. Кроме того, представлена интегральная оценка устойчивости банковского сектора и некредитных финансовых организаций.

1. Валютный канал

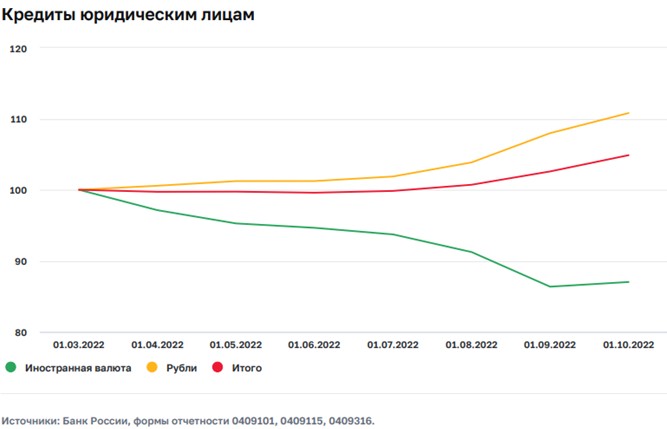

В II и III кварталах 2022 года ускоренная девалютизация банковского сектора продолжилась. При этом опасения обострения санкционных рисков и урегулирование валютных позиций отдельных банков способствовали временному дефициту ликвидности валют недружественных стран в начале октября 2022 года. Данная ситуация не оказала значимого влияния на валютный рынок спот и финансовую стабильность в целом, однако еще раз подчеркнула важность возврата к сбалансированности открытой валютной позиции (ОВП) для банков, у которых имеются нарушения этого норматива.

На фоне структурной перестройки экономики приоритетом является обеспечение сбалансированного перехода на валюты дружественных стран как в экспортных операциях, так и в импорте, и в платежах по финансовому счету (в которых пока преимущественно используются "токсичные" валюты). В условиях растущей доли активов в валютах СФР, подверженных большей волатильности, необходим корректный учет их рисков со стороны банковского сектора.

Фондовый канал

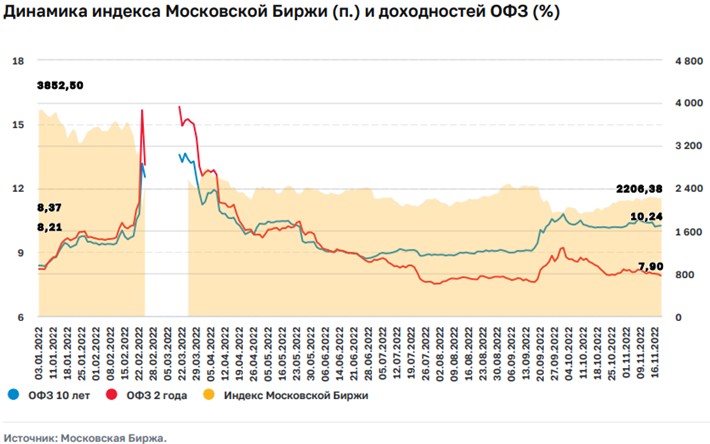

Ожидания новых санкционных ограничений и ухудшения ситуации в крупных компаниях способствовали снижению котировок российских акций. В конце сентября на этом фоне индекс Московской Биржи упал на 20% (с начала года - на 42%). В то же время благодаря уменьшению инфляционных ожиданий и ключевой ставки Банка России в II-III кварталах 2022 года кривая доходностей ОФЗ преимущественно снижалась (в среднем с начала года доходности выросли на 69 б.п.). Влияние убытков от реализации рыночного риска на финансовое положение банков и некредитных финансовых организаций (НФО) ограничено.

В отсутствие нерезидентов частные инвесторы стали основными участниками рынка акций, однако снижение стоимости российских акций может привести к их разочарованию в перспективах российского фондового рынка. В таких условиях важны меры по защите инвесторов, повышению стимулов к инвестициям и решение вопроса заблокированных активов.

Процентный канал

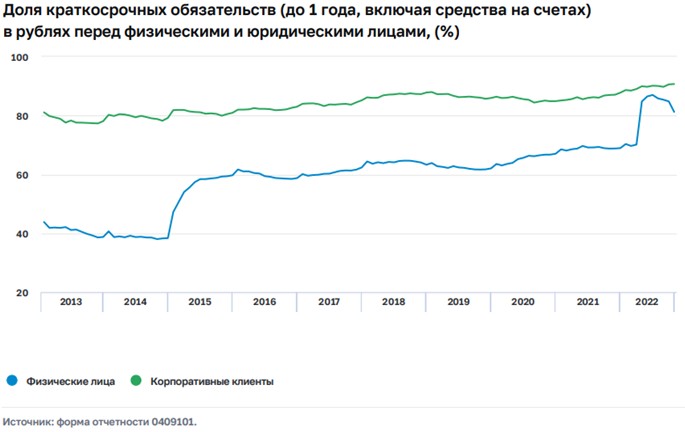

На фоне снижения процентных ставок в II-III кварталах 2022 года потери от реализации процентного риска не оказали существенного негативного влияния на финансовый результат банков. В то же время с начала кризиса заметно увеличилась зависимость банков от краткосрочного фондирования. С целью снижения процентного риска банкам было бы целесообразно предлагать клиентам долгосрочные вклады с достаточно существенной премией к процентной ставке по краткосрочным инструментам. Также для ограничения системного процентного риска Банк России прорабатывает возможные стимулы для развития рынка долгосрочных инструментов фондирования.

Канал доходов

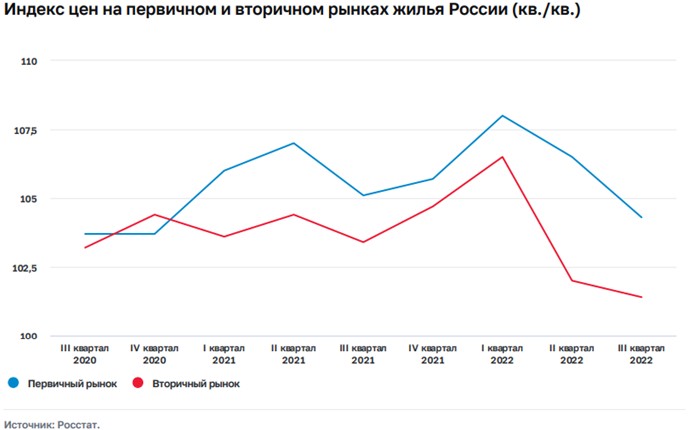

Запас финансовой прочности российских компаний, накопленный в период постковидного восстановления экономики, частично смягчает экономические последствия антироссийских санкций (в том числе введения нефтяного эмбарго со стороны Европейского союза). Вместе с тем в среднесрочной перспективе возрастают риски снижения рентабельности большинства нефтегазовых, металлургических и прочих экспортно ориентированных российских компаний. Вводимые недружественными странами ограничения, в том числе на технологический импорт, в совокупности с возможной рецессией мировой экономики окажут негативное воздействие на инвестиционную активность внутри страны, что повлечет за собой замедление темпов промышленного производства и падение доходов граждан. Среди отраслей, ориентированных на внутренний рынок, санкции и уход иностранного бизнеса из России отрицательно отражаются в первую очередь на автомобилестроении, авиаотрасли и коммерческой недвижимости. Усугубление геополитической напряженности осенью также отразилось и на рынке жилой недвижимости. После временного оживления спроса на жилье в III квартале 2022 года с конца сентября наблюдаются значительное превышение предложения над спросом и коррекция цен.

Кредитный канал

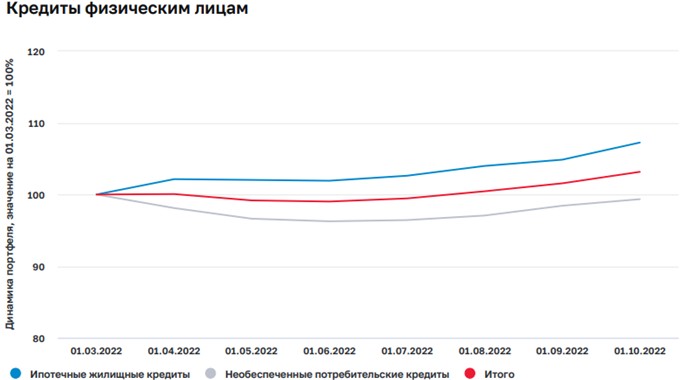

В условиях санкционного кризиса сокращение обязательств компаний по валютным кредитам и внешнему долгу было компенсировано ростом внутреннего кредитования в рублях, что позволило избежать кредитного сжатия. Поддержку кредитованию оказали государственные программы, а также снижение процентных ставок. Розничное кредитование также быстро восстановилось после сокращения в первые месяцы кризиса.

Для поддержки корпоративного кредитования Банк России разрабатывает подходы к риск-чувствительному стимулирующему регулированию, которое будет содействовать структурной адаптации экономики. Стимулирующие меры будут проектироваться так, чтобы поддержать финансирование наиболее приоритетных направлений, не создавая избыточных рисков для финансовой системы.

В целях обеспечения сбалансированного развития необеспеченного потребительского кредитования, не приводящего к рискам долговой нагрузки граждан, Банк России принял решение установить с 1 января 2023 года макропруденциальные лимиты. Это позволит сделать структуру кредитования более здоровой и не создаст дополнительных требований к капиталу банков.

Банк России также внимательно отслеживает риски ипотечного кредитования, где в II-III кварталах 2022 года наблюдалось снижение стандартов кредитования и распространение рискованных практик, в частности "льготной ипотеки от застройщика". Для ограничения таких практик планируется повысить уровень резервирования ипотечных кредитов в зависимости от величины эффективной ставки кредита. В случае дальнейшего накопления рисков в ипотеке может быть рассмотрено повышение макропруденциальных надбавок по ипотечным кредитам с высоким показателем долговой нагрузки и низким первоначальным взносом.

Страховой канал

Санкции недружественных стран оказывают влияние в первую очередь на страхование и перестрахование российских рисков. Перенастройка системы входящего перестрахования привела к концентрации страховых рисков на АО РНПК - рыночная доля компании увеличилась до 66%, что существенно повысило ее системную значимость.

Еще одним направлением влияния геополитических рисков является сегмент автострахования через рост стоимости восстановительного ремонта. Сбалансировать систему ОСАГО позволят расширение коридора базового тарифа и выход нового справочника для расчета выплат с учетом цен аналогов оригинальных запчастей. В сегменте страхования жизни сохраняется проблема с выплатой дополнительного инвестиционного дохода, который был обеспечен в основном за счет вложений в иностранные активы, подвергшиеся заморозке.

Канал технологий

Оценка устойчивости финансового сектора

Временные регуляторные послабления ограничили влияние волатильности на финансовом рынке на деятельность банков и НФО, позволили продолжать кредитование экономики в кризисный период. Опыт пандемии показал, что принципиальное значение имеет своевременный выход из регуляторных послаблений. Банк России планирует уже с начала 2023 года отменить часть регуляторных послаблений, в том числе связанных с переоценкой стоимости ценных бумаг и фиксацией курсов валют для расчета нормативов. По кредитам предусмотрено поэтапное завершение послаблений в части формирования резервов: по крупным корпоративным заемщикам - по 30.06.2023; по розничным заемщикам и МСП - по 31.12.2023. Также у кредитных организаций сохранится право использовать льготные подходы к формированию резервов по заблокированным активам, предусматривающее поэтапное резервирование таких активов в течение 10 лет.

Банковский сектор

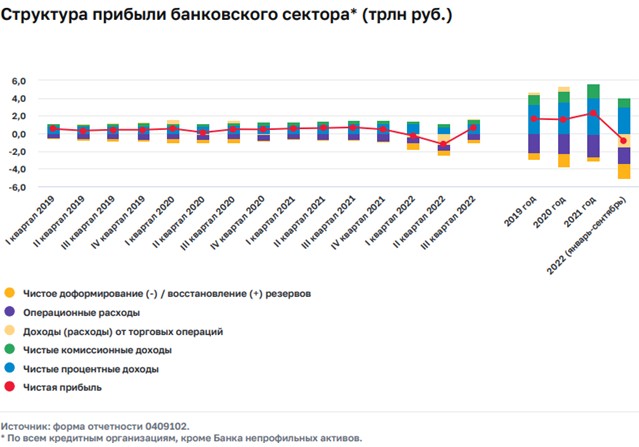

Банковский сектор сохраняет устойчивость благодаря накопленному запасу капитала. После существенных убытков в II квартале в результате реализации валютного, процентного рисков и формирования резервов под будущие потери по кредитам уже в III квартале 2022 года банки снова стали получать прибыль на фоне снижения волатильности и восстановления процентной маржи. По итогам 10 месяцев 2022 года убыток банковского сектора составляет 0,4 трлн рублей.

По результатам проведенного Банком России стресс-теста по банковскому сектору на горизонте до конца 2023 года в случае продолжения санкционного давления на российскую экономику и ухудшения кредитного качества заемщиков банковский сектор в целом сохранит устойчивость. Лишь некоторым банкам в случае стресса может потребоваться докапитализация: ее общий объем оценивается в размере до 0,7 трлн рублей на прогнозном горизонте. При этом потребность в увеличении капитала может быть распределена во времени или снижаться, поскольку банки уже сейчас предпринимают активные действия для восполнения капитала.

Некредитные финансовые организации

Финансовое положение НФО остается относительно стабильным. Рентабельность деятельности страховщиков и доходность средств пенсионных накоплений и пенсионных резервов хотя и снизились, но находятся на приемлемом уровне. НФО постепенно настраивают свой бизнес с учетом новых реалий, уже по итогам II квартала была отмечена восстановительная динамика. Тем не менее проблемы, возникшие в I квартале 2022 года, связанные прежде всего с заморозкой иностранных активов у ряда ПИФ и страховщиков жизни, сохраняются. Определенное ухудшение финансовых показателей наблюдается у лизинговых компаний, работающих в сегменте авиализинга.

Для справки: Название компании: Центральный банк Российской Федерации (Центробанк) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]