ГК "О`КЕЙ" Объявляет неаудированные финансовые результаты за первое полугодие 2018.

31.08.2018 в 08:38 | INFOLine, ИА (по материалам компании) | Advis.ru

Все материалы, публикуемые Группой, доступны на ее веб-сайте по адресу www.okeyinvestors.ru.

Основные финансовые показатели за первое полугодие 2018 года

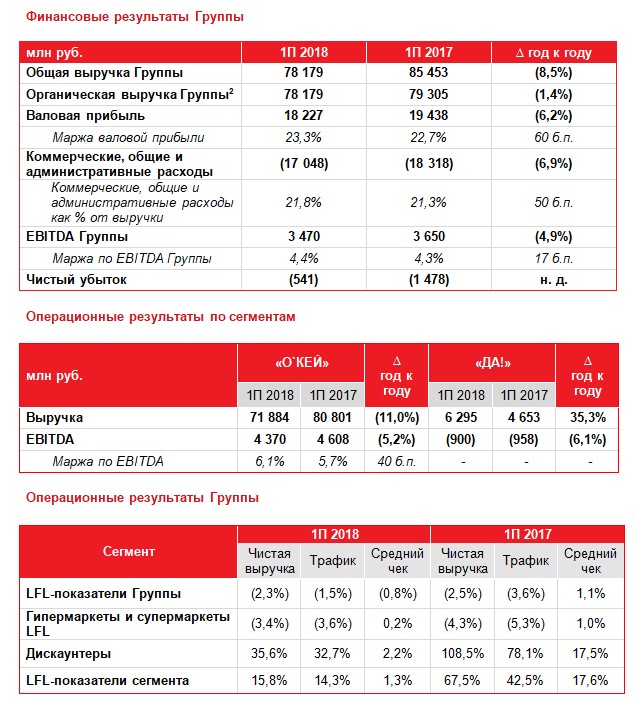

Общая органическая выручка Группы, скорректированная на эффект от продажи бизнеса супермаркетов, уменьшилась на 1,4% в годовом выражении. Общая выручка Группы уменьшилась на 8,5% в годовом выражении с 85 4531 млн рублей, до 78 179 млн рублей;

Органическая выручка "О`КЕЙ", скорректированная на эффект от продажи бизнеса супермаркетов, уменьшилась на 3,7% в годовом выражении. Выручка "О`КЕЙ" уменьшилась на 11,0% в годовом выражении, до 71 884 млн рублей. Снижение было в основном связано с продажей бизнеса супермаркетов (декабрь 2017 года – апрель 2018 года), а также отрицательным влиянием тенденций в макроэкономике и растущим конкурентным давлением;

Выручка "ДА!" увеличилась на 35,3% в годовом выражении, до 6 296 млн рублей, на фоне устойчивого роста трафика и среднего чека;

Валовая рентабельность Группы увеличилась на 60 базисных пунктов и достигла 23,3%, при этом валовая прибыль Группы уменьшилась на 6,2% в годовом выражении, до 18 227 млн рублей;

Рентабельность по EBITDA Группы выросла на 17 базисных пунктов в годовом выражении до 4,4%, при этом EBITDA уменьшилась на 4,9% в годовом выражении до 3 470 млн рублей;

Рентабельность по EBITDA "О`КЕЙ" увеличилась на 40 базисных пунктов в годовом выражении, до 6,1%, в то время как EBITDA уменьшилась на 5,2% в годовом выражении, до 4 370 млн рублей. Рост рентабельности по EBITDA "О`КЕЙ" в основном вызван более выгодными закупочными условиями и ростом эффективности бизнес-процессов Группы;

Убыток по EBITDA "ДА!" снизился с 958 млн рублей (-20,6% от выручки) в первой половине 2017 года до 900 млн рублей (-14,3% от выручки) в первой половине 2018 года за счет открытия новых магазинов и роста LFL выручки;

С 1 января 2018 года Группа начала использование стандарта МСФО 15, что привело к изменениям в учетной политике и выразилось в корректировке сокращенной консолидированной промежуточной финансовой отчетности.

Чистый убыток Группы составил 541 млн рублей. Снижение чистого убытка Группы в годовом выражении почти в три раза обусловлено получением дохода от продажи бизнеса супермаркетов, отсутствием обесценения дебиторской задолженности и внеоборотных активов в первом полугодии 2018 года по сравнению с первым полугодием 2017 года, а также ростом эффективности бизнес-процессов Группы.

Ключевые события первого полугодия 2018 года:

После временного закрытия Группа вновь открыла гипермаркет РИО в Москве;

В Московской области было открыто 5 новых дискаунтеров;

В рамках соглашения по продаже бизнеса супермаркетов все 32 супермаркета, включенные в периметр сделки, были закрыты к концу первого полугодия 2018 года;

В январе агентство Fitch Ratings подтвердило кредитный рейтинг Группы на уровне B+ со стабильным прогнозом;

В июле агентство RAEX ("Эксперт РА") присвоило "О`КЕЙ" кредитный рейтинг "ruA-" с позитивным прогнозом;

В августе 2018 года Группа продлила сроки погашения нескольких долгосрочных кредитных линий;

В августе 2018 года Группа подписала со Сбербанком соглашения об открытии невозобновляемых кредитных линий, в соответствии с которыми Группа может привлечь до 12 млрд рублей, которые в основном будут использоваться для рефинансирования текущих кредитных договоров и инвестиций в операционную деятельность;

По состоянию на конец первой половины 2018 года средневзвешенная процентная ставка Группы снизилась на 70 базисных пунктов с 9,8% по состоянию на конец 2017 года до 9,1%. Группа продолжает оптимизацию своего долгового портфеля.

Обновленный прогноз

В 2018 году мы ожидаем умеренного сокращения чистой розничной выручки "О`КЕЙ" ввиду растущего конкурентного давления, негативной макроэкономической динамики, проведения Чемпионата мира по футболу и менее благоприятных, чем годом ранее, погодных условий в ключевых регионах присутствия Компании. В то же время, мы ожидаем, что рентабельность по итогам 2018 года покажет увеличение сопоставимое с динамикой первого полугодия 2018 года;

В 2018 году мы ожидаем, что рост чистой розничной выручки ДА! может составить до 50% год к году на фоне открытия до 25 новых магазинов. Открытия новых магазинов ускорятся во второй половине года.

Выручка

В первой половине 2018 года общая выручка Группы уменьшилась на 8,5% в годовом выражении, до 78 179 млн рублей. Уменьшение выручки в значительной степени было обусловлено продажей бизнеса супермаркетов, инициированной в декабре 2017 года. В то же время органическая общая выручка Группы, скорректированная на эффект от продажи бизнеса супермаркетов, уменьшилась на 1,4% в годовом выражении на фоне ослабления инфляции, усиления конкуренции в ключевых регионах, проведения Чемпионата мира по футболу и менее благоприятных погодных условий во II квартале 2018 года. Закрытие гипермаркетов в Череповце и Стерлитамаке в первой половине 2017 года, а также временное закрытие гипермаркета РИО в Москве в период с июля 2017 года по май 2018 года также повлияли на результаты Группы в отчетном периоде.

К концу отчетного периода общая торговая площадь уменьшилась на 5,6%, до 577 248 м2. Торговая площадь магазинов "О`КЕЙ" сократилась на 7,8%, до 529 555 м2, торговая площадь магазинов "ДА!" увеличилась на 26,8%, до 47 693 м2.

Себестоимость реализованной продукции и валовая прибыль

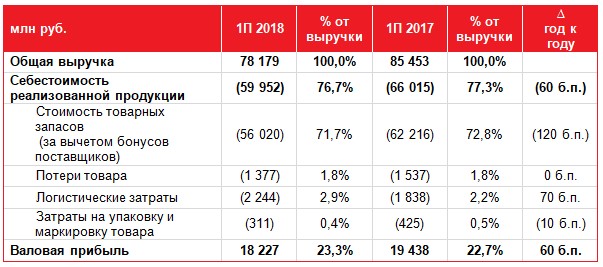

Валовая прибыль в процентах от выручки в первом полугодии 2018 года увеличилась на 60 базисных пунктов, до 18 227 млн рублей. В таблице ниже приведена более подробная информация о показателях себестоимости реализованной продукции за первую половину 2018 года и первую половину 2017 года:

Увеличение валовой прибыли было в основном обусловлено сокращением стоимости товарных запасов (за вычетом бонусов поставщиков) в процентах от выручки на 120 базисных пунктов в годовом выражении на фоне более выгодных закупочных условий, достигнутых в результате проведения успешной переговорной кампании с поставщиками, а также положительного эффекта от роста централизации логистики. Увеличение уровня централизации логистики наряду с расширением формата дискаунтеров в течение первого полугодия привело к росту расходов на логистику на 70 базисных пунктов в годовом выражении. Уровень потерь товара в процентах от выручки остался неизменным по сравнению с прошлым годом, но в абсолютных величинах снизился на 10,4%.

Коммерческие, общие и административные расходы

Коммерческие, общие и административные расходы в процентах от выручки в первом полугодии 2018 года увеличились на 40 базисных пунктов в годовом выражении. Ниже в таблице приведена более подробная информация о показателях коммерческих, общих и административных расходов за первую половину 2018 года и первую половину 2017 года:

Расходы на персонал

В первой половине 2018 года расходы на персонал в процентном отношении к выручке уменьшились на 40 базисных пунктов, до 9,2%, или на 987 млн рублей в годовом выражении. Сокращение расходов в основном связано с оптимизацией бизнес-процессов, направленной на повышение показателей эффективности в час и на квадратный метр, как на уровне магазинов, так и на уровне головного офиса. Во второй половине 2018 года Группа продолжит работу над повышением эффективности бизнес-процессов во всех форматах сети и на уровне головного офиса.

Операционная аренда

Расходы на операционную аренду в процентном отношении к выручке увеличились на 10 базисных пунктов в годовом выражении, до 3,4%. Такое увеличение было в основном обусловлено открытием дискаунтеров во второй половине года (4 из 5 новых магазинов, открытых в первой половине 2018 года, находятся в аренде) в соответствии с ранее заявленными планами. Ожидается, что расходы на операционную аренду в процентах от выручки будут уменьшаться по мере развития бизнеса дискаунтеров.

Связь и коммунальные расходы

Расходы на связь и коммунальные услуги в процентах от выручки увеличились на 20 базисных пунктов в годовом выражении, до 2,3%. Увеличение было в основном вызвано индексацией тарифов во второй половине 2017 года. Группа продолжает работу по оптимизации соответствующих затрат и повышению эффективности данных направлений.

Реклама и маркетинг

Расходы на рекламу и маркетинг в процентном отношении к выручке увеличились на 20 базисных пунктов в годовом выражении, до 1,4%. Рост расходов по сравнению с прошлым годом прежде всего вызван запуском новых маркетинговых кампаний, направленных на обеспечение соответствия ценового восприятия наших гипермаркетов концепции "лучшее соотношение цены и качества", усиление бренда Компании и увеличение числа посетителей магазинов Группы.

Износ и амортизация

Расходы, связанные с износом и амортизацией активов, в процентном отношении к выручке увеличились на 10 базисных пунктов в годовом выражении, до 2,7%, а в абсолютном выражении уменьшились на 6,4% на фоне продажи бизнеса супермаркетов.

Чистые финансовые расходы

Несмотря на то, что чистые финансовые расходы в процентах от выручки остались практически неизменными в годовом выражении, в абсолютном выражении они снизились на 6,2% год к году на фоне сокращения финансовых расходов вследствие снижения средневзвешенной процентной ставки до 9,1% в первой половине 2018 года с 9,8% в 2017 году. Кредитный портфель Группы уменьшился на 2,8 млрд рублей с начала года.

Чистый убыток

В первой половине 2018 года чистый убыток составил 541 млн рублей, сократившись почти в три раза в годовом выражении. Уменьшение чистого убытка было в основном обусловлено получением чистого дохода от продажи внеоборотных активов (продажи бизнеса супермаркетов), отсутствием обесценения дебиторской задолженности и внеоборотных активов в первом полугодии 2018 года по сравнению с первым полугодием 2017 года, а также уменьшением прочих операционных расходов за отчетный период в соответствии со стратегией Группы, направленной на повышение эффективности деятельности.

Денежные средства, использованные в операционной деятельности

По состоянию на конец первой половины 2018 года оборотный капитал Группы, который состоит из текущих активов (исключая денежные средства, их эквиваленты и краткосрочные инвестиции) минус текущие обязательства (исключая краткосрочные заимствования), был отрицательным и составил минус 2 996 млн рублей по сравнению с минус 4 521 млн рублей по состоянию на первую половину 2017 года. Снижение оборачиваемости оборотного капитала в основном вызвано замедлением оборачиваемости запасов на фоне реорганизации логистических процессов, сопровождающих централизацию.

В связи с этим сумма чистых денежных средств, использованных в операционной деятельности за отчетный период, составила 5 319 млн рублей, в то время как в первой половине 2017 года сумма денежных средств, использованных в операционной деятельности, составляла 5 086 млн рублей.

Денежные средства от инвестиционной деятельности

Сумма чистых денежных средств от инвестиционной деятельности составила 5 375 млн рублей в первой половине 2018 года. Данный рост главным образом связан с доходами в размере 6 910 млн рублей, полученными от продажи бизнеса супермаркетов, которые в значительной степени компенсировали капитальные затраты (CAPEX) Группы в первой половине 2018 года в размере 1 551 млн рублей (без учета НДС). В течение отчетного периода Группа инвестировала 739 млн рублей (без учета НДС) в развитие бизнеса гипермаркетов и 812 млн рублей (без учета НДС) в развитие бизнеса дискаунтеров.

Денежные средства, использованные в финансовой деятельности

Сумма чистых денежных средств, использованных в финансовой деятельности в первой половине 2018 года, составила 6 437 млн рублей. За отчетный период Группа привлекла финансирование в размере 1 100 млн рублей в виде краткосрочных кредитных линий и произвела погашение кредитов на 3 990 млн рублей. В январе 2018 года Группа выплатила дивиденды на сумму 1 879 млн рублей. Дивидендная доходность по состоянию на дату объявления о выплате дивидендов составила 4,7%. По состоянию на 30 июня 2018 года Группе доступны 12 700 млн рублей кредитных линий в российских рублях с фиксированными и плавающими ставками, для использования которых были соблюдены все необходимые требования. Денежные средства, полученные по этим кредитным линиям, могут быть использованы в случае необходимости для финансирования операционной и инвестиционной деятельности.

Долг

Группа рассматривает отношение чистого долга к EBITDA в качестве основного показателя для оценки задолженности Группы. По состоянию на 30 июня 2018 года коэффициент отношения чистого долга к LTM EBITDA составил 3,5x в сравнении с 3,6x на 30 июня 2017 года. Снижение коэффициента по сравнению с 30 июня 2017 года в основном вызвано сокращением общего долга на 3,7 млрд рублей. Мы придерживаемся консервативного подхода в отношении займов и ожидаем, что коэффициент отношения чистого долга к LTM EBITDA будет ниже 3,0x на конец 2018 года.

Для справки: Название компании: ОКЕЙ, ООО (Торговая сеть ОКЕЙ, Да!) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]