Новостройки Московского региона. Итоги сентября 2018.

11.10.2018 в 14:43 | INFOLine, ИА (по материалам компании) | Advis.ru

Сентябрь 2018 года не принёс осеннего оживления на рынок новостроек Московского региона.

На рынке новостроек Московского региона было заключено на 7% сделок меньше, чем в августе. Попытки девелоперов поднять цены по некоторым проектам после рекордных показателей продаж по итогам августа 2018 года в ряде случаев привели к снижению спроса. Рост продаж в премиальном сегменте привёл к рекордным показателям по суммарной выручке застройщиков в "старых" границах Москвы.

Изменение условий ипотечного кредитования не отразилось на сентябрьской статистике. Число ипотечных сделок по сравнению с летними месяцами практически не изменилось, т. к. ставки по ипотеке пока остаются на комфортном уровне.

Сделки

1. После рекордно высоких темпов продаж в августе количество сделок на рынке Московского региона сократилось.

По итогам сентября 2018 года на рынке новостроек Московского региона наблюдается снижение количества зарегистрированных ДДУ по сравнению с прошлым месяцем – минус 7% (по сравнению с 2017 годом динамика остается положительной — +14%). На 11% уменьшился объём продаж в Подмосковье: с 6,5 тыс. сделок в августе до 5,8 тыс. сделок за текущий месяц (см. табл. 1). Продажи упали в 47% подмосковных ЖК. В "старых" границах Москвы объем сделок остался на уровне августа 2018 года — 4,5 тыс. лотов (+0,3%). В Новой Москве после рекордных показателей продаж в июле количество ДДУ (2,3 тыс.) в помесячном выражении падает: -8% в августе, -2% в сентябре. Помимо рыночных факторов на снижение темпов продаж повлияло и меньшее число рабочих дней в сентябре (20 против 23 в августе (в подавляющем большинстве случаев сделки в Росреестре регистрируют в рабочие дни)).

2. Рекордный объем выручки в "старой" Москве произошел за счет роста объема продаж в премиальном сегменте.

Суммарная месячная выручка застройщиков на рынке Московского региона увеличилась на 1,1% (с 82 млрд руб. за август 2018 года до 83 млрд руб. по итогам сентября). Несмотря на то, что в "старой" Москве объём продаж показал околонулевую динамику, а доля сделок в домах на низкой стадии строительства (котлован, монтаж нижних этажей) увеличилась на 6 процентных пунктов, выручка девелоперов показала наибольший рост (+7%) среди субрынков Московского региона (см. табл. 2). Это связано с рекордно высокими объемами продаж в премиальных сегментах (+32% по сравнению с августом 2018 года). Ужесточение санкционной риторики продолжает стимулировать возврат капиталов (в т.ч. через вложения в жилую недвижимость). В Новой Москве объём выручки остался на уровне прошлого месяца и составил 11,9 млрд руб. В Московской области выручка снизилась на 10% (21,5 млрд руб. в сентябре против 23,8 млрд руб. в августе).

3. Доля ипотечных сделок стабильна несмотря на повышение ключевой ставки ЦБ РФ.

Число сделок с привлечением ипотечных кредитов по сравнению с летними месяцами практически не изменилось. По итогам сентября 2018 года доля сделок в Московской области составила 58% (см. табл. 3), данный показатель не меняется уже 3 месяца. В Новой Москве зафиксировано небольшое снижение – с 61% до 58%. В объёме сделок на рынке жилья "старой" Москвы доля ипотечных сделок составила 50% (+3% по сравнению с прошлым месяцем). Текущий уровень ставок находится на достаточно комфортных для покупателей уровнях, а возможное повышение цен и ставок стимулирует покупателей быстрее решать квартирный вопрос.

Ипотека по-прежнему является основным инструментом приобретения жилья. В сентябре более половины сделок совершено с использованием ипотечного кредитования в 44% жилых комплексах Московского региона. В Подмосковье лидером по доле ипотечных кредитов стал ЖК "Томилино 2018" – 87%, в Новой Москве – ЖК "Остафьево" (73%), в "старой" Москве – ЖК "Мякинино Парк" (78%).

Цены.

4. Средние цены предложения продолжают расти (к примеру, в Новой Москве рост цен фиксируется 4-й месяц подряд).

Цены на рынке жилья Новой Москвы стабильно растут с июля 2018 года, в среднем на 1,3% в месяц (см. табл. 4). По итогам сентября 2018 года средняя экспонируемая цена по данной локации составила 108,5 тыс. руб. против 103,8 тыс. руб. в июле 2018 года. Положительная динамика также отмечена на подмосковном рынке жилья – +1,8% за месяц. В проектах "старой" Москвы цена квадратного метра лота составила 196,5 тыс. руб. (-0,7% по сравнению с прошлым месяцем (за счет выхода новых проектов)).

5. Рост цен привел к снижению спроса в проектах Московского региона.

Высокие показатели продаж в Московском регионе в августе 2018 года (+10% по сравнению с июлем 2018 года) подстегнули некоторых застройщиков поднять цены на квартиры, что в ряде случаев привело к оттоку покупателей. Лидером по росту цен на рынке Москвы в "старых" границах среди крупных проектов в сентябре 2018 года стал ЖК "Лайф Ботанический сад 2" (+9%), по итогам этого месяца активность покупателей снизилась на 49% (см. табл. 5). На втором месте ЖК "Спайрс" (+8%), где спрос снизился по сравнению с августом на 76%. Тройку замыкает ЖК "Дмитровский 1", при росте цены в начале месяца на 8%, спрос снизился на 41%. В Московской области тройка лидеров выглядит так: "Томилино 2018", "Люберцы 2018", "Театральный парк", где цены подняли в среднем на 6-7%, а падение спроса достигло 60%. В Новой Москве эта тенденция не так заметна, так как там рост цен можно объяснить изменениями в качестве транспортной доступности и уровнем развития инфраструктуры.

Предложение

6. Девелоперы вывели рекордный объём жилья на рынок Москвы в "старых" границах.

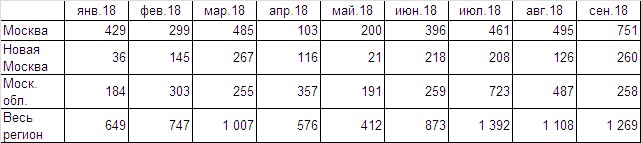

По итогам прошедшего месяца на рынок новостроек Московского региона вышло 1,3 млн. кв. м. жилья в 67 корпусах (плюс 15% по сравнению с предыдущим месяцем и в 1,6 раз больше, чем год назад). В основном новый объём предложения пришёлся на дома в уже реализуемых проектах. Выход рекордного объёма жилья зафиксирован в "старых" границах Москвы — 751 тыс. кв. м. (см. табл. 8), это составило 60% от суммарной площади квартир и апартаментов в жилых комплексах и корпусах Московского региона, где реализация началась в сентябре 2018 года. Объем вывода новых проектов в Подмосковье продолжает падать. После рекордного июля (когда застройщики вывели более 700 тыс. кв. м) к сентябрю объем вывода нового предложения снизился до 258 тыс. кв. м.

7. Общий объем предложения жилья Московского региона изменился несущественно.

В активной реализации по итогам сентября в Московском регионе находится 108,6 тыс. квартир и апартаментов (+0,7% за месяц) (см. табл. 7). Год назад аналогичный показатель составлял 120,6 тыс. лотов. Количество лотов в активной реализации на рынке "старой" Москвы выросло на 4% (до 44,2 тыс. единиц) по сравнению с прошлым месяцем, за счёт выхода рекордного объёма жилья. Снижение активного предложения отмечено в Московской области (-1,6% за месяц). В Новой Москве данный показатель остался на уровне прошлого месяца – 9,3 тыс. квартир.

Приложение

Табл. 1: Число сделок (регистраций ДДУ с физ. лицами) по итогам анализа выписок ЕГРН в 2018 году по субрынкам Московского региона. ед.

Табл. 2: Объем выручки по сделкам (регистрациям ДДУ с физ. лицами) по итогам анализа выписок ЕГРН в 2018 году по субрынкам Московского региона. млрд руб.

Табл. 3: Доля ипотечных сделок по итогам анализа выписок ЕГРН в 2018 году по субрынкам Московского региона. млрд руб.

Табл. 4: Динамика цен на первичном рынке (по лотам в активной реализации) в 2018 году по субрынкам Московского региона, тыс. руб. за кв. м.

Табл.5: Проекты-лидеры по росту цен по субрынкам Московского региона и динамика объема продаж в них, тыс. руб. за кв. м.

Табл. 6: Динамика оценочных цен сделок на первичном рынке в 2018 году по субрынкам Московского региона. тыс. руб. за кв. м.

Табл. 7: Динамика объема активного предложения (лоты в активной реализации) по субрынкам Московского региона, тыс. ед.

Табл. 8.1: Динамика вывода нового предложения (суммарная площадь квартир и апартаментов) в 2017-2018 гг. (поквартально) по субрынкам Московского региона. тыс. кв. м.

Табл. 8.2: Динамика вывода нового предложения (суммарная площадь квартир и апартаментов) в 2018 гг. (помесячно) по субрынкам Московского региона. тыс. кв. м.

Методика - расчеты выполнены по итогам обработки выписок ЕГРН Росреестра (регистрации ДДУ в строящихся корпусах в Москве и Московской области; только сделки в домах с этажностью >= 3;только сделки с квартирами и апартаментами; только розничные сделки (не более 10 лотов разного типа внутри ЖК); только сделки с физическими лицами; Оценка цены рассчитана по средней стоимости квадратного метра на месяц регистрации ДДУ в соответствующем ЖК и корпусе (по заявленным ценам без учета скидок); группировка проектов по застройщикам выполнена по принципу "1 ЖК - 1 застройщик"; выполнена группировка по брендовому названию с учетом слияний и поглощений).

На рынке новостроек Московского региона было заключено на 7% сделок меньше, чем в августе. Попытки девелоперов поднять цены по некоторым проектам после рекордных показателей продаж по итогам августа 2018 года в ряде случаев привели к снижению спроса. Рост продаж в премиальном сегменте привёл к рекордным показателям по суммарной выручке застройщиков в "старых" границах Москвы.

Изменение условий ипотечного кредитования не отразилось на сентябрьской статистике. Число ипотечных сделок по сравнению с летними месяцами практически не изменилось, т. к. ставки по ипотеке пока остаются на комфортном уровне.

Сделки

1. После рекордно высоких темпов продаж в августе количество сделок на рынке Московского региона сократилось.

По итогам сентября 2018 года на рынке новостроек Московского региона наблюдается снижение количества зарегистрированных ДДУ по сравнению с прошлым месяцем – минус 7% (по сравнению с 2017 годом динамика остается положительной — +14%). На 11% уменьшился объём продаж в Подмосковье: с 6,5 тыс. сделок в августе до 5,8 тыс. сделок за текущий месяц (см. табл. 1). Продажи упали в 47% подмосковных ЖК. В "старых" границах Москвы объем сделок остался на уровне августа 2018 года — 4,5 тыс. лотов (+0,3%). В Новой Москве после рекордных показателей продаж в июле количество ДДУ (2,3 тыс.) в помесячном выражении падает: -8% в августе, -2% в сентябре. Помимо рыночных факторов на снижение темпов продаж повлияло и меньшее число рабочих дней в сентябре (20 против 23 в августе (в подавляющем большинстве случаев сделки в Росреестре регистрируют в рабочие дни)).

2. Рекордный объем выручки в "старой" Москве произошел за счет роста объема продаж в премиальном сегменте.

Суммарная месячная выручка застройщиков на рынке Московского региона увеличилась на 1,1% (с 82 млрд руб. за август 2018 года до 83 млрд руб. по итогам сентября). Несмотря на то, что в "старой" Москве объём продаж показал околонулевую динамику, а доля сделок в домах на низкой стадии строительства (котлован, монтаж нижних этажей) увеличилась на 6 процентных пунктов, выручка девелоперов показала наибольший рост (+7%) среди субрынков Московского региона (см. табл. 2). Это связано с рекордно высокими объемами продаж в премиальных сегментах (+32% по сравнению с августом 2018 года). Ужесточение санкционной риторики продолжает стимулировать возврат капиталов (в т.ч. через вложения в жилую недвижимость). В Новой Москве объём выручки остался на уровне прошлого месяца и составил 11,9 млрд руб. В Московской области выручка снизилась на 10% (21,5 млрд руб. в сентябре против 23,8 млрд руб. в августе).

3. Доля ипотечных сделок стабильна несмотря на повышение ключевой ставки ЦБ РФ.

Число сделок с привлечением ипотечных кредитов по сравнению с летними месяцами практически не изменилось. По итогам сентября 2018 года доля сделок в Московской области составила 58% (см. табл. 3), данный показатель не меняется уже 3 месяца. В Новой Москве зафиксировано небольшое снижение – с 61% до 58%. В объёме сделок на рынке жилья "старой" Москвы доля ипотечных сделок составила 50% (+3% по сравнению с прошлым месяцем). Текущий уровень ставок находится на достаточно комфортных для покупателей уровнях, а возможное повышение цен и ставок стимулирует покупателей быстрее решать квартирный вопрос.

Ипотека по-прежнему является основным инструментом приобретения жилья. В сентябре более половины сделок совершено с использованием ипотечного кредитования в 44% жилых комплексах Московского региона. В Подмосковье лидером по доле ипотечных кредитов стал ЖК "Томилино 2018" – 87%, в Новой Москве – ЖК "Остафьево" (73%), в "старой" Москве – ЖК "Мякинино Парк" (78%).

Цены.

4. Средние цены предложения продолжают расти (к примеру, в Новой Москве рост цен фиксируется 4-й месяц подряд).

Цены на рынке жилья Новой Москвы стабильно растут с июля 2018 года, в среднем на 1,3% в месяц (см. табл. 4). По итогам сентября 2018 года средняя экспонируемая цена по данной локации составила 108,5 тыс. руб. против 103,8 тыс. руб. в июле 2018 года. Положительная динамика также отмечена на подмосковном рынке жилья – +1,8% за месяц. В проектах "старой" Москвы цена квадратного метра лота составила 196,5 тыс. руб. (-0,7% по сравнению с прошлым месяцем (за счет выхода новых проектов)).

5. Рост цен привел к снижению спроса в проектах Московского региона.

Высокие показатели продаж в Московском регионе в августе 2018 года (+10% по сравнению с июлем 2018 года) подстегнули некоторых застройщиков поднять цены на квартиры, что в ряде случаев привело к оттоку покупателей. Лидером по росту цен на рынке Москвы в "старых" границах среди крупных проектов в сентябре 2018 года стал ЖК "Лайф Ботанический сад 2" (+9%), по итогам этого месяца активность покупателей снизилась на 49% (см. табл. 5). На втором месте ЖК "Спайрс" (+8%), где спрос снизился по сравнению с августом на 76%. Тройку замыкает ЖК "Дмитровский 1", при росте цены в начале месяца на 8%, спрос снизился на 41%. В Московской области тройка лидеров выглядит так: "Томилино 2018", "Люберцы 2018", "Театральный парк", где цены подняли в среднем на 6-7%, а падение спроса достигло 60%. В Новой Москве эта тенденция не так заметна, так как там рост цен можно объяснить изменениями в качестве транспортной доступности и уровнем развития инфраструктуры.

Предложение

6. Девелоперы вывели рекордный объём жилья на рынок Москвы в "старых" границах.

По итогам прошедшего месяца на рынок новостроек Московского региона вышло 1,3 млн. кв. м. жилья в 67 корпусах (плюс 15% по сравнению с предыдущим месяцем и в 1,6 раз больше, чем год назад). В основном новый объём предложения пришёлся на дома в уже реализуемых проектах. Выход рекордного объёма жилья зафиксирован в "старых" границах Москвы — 751 тыс. кв. м. (см. табл. 8), это составило 60% от суммарной площади квартир и апартаментов в жилых комплексах и корпусах Московского региона, где реализация началась в сентябре 2018 года. Объем вывода новых проектов в Подмосковье продолжает падать. После рекордного июля (когда застройщики вывели более 700 тыс. кв. м) к сентябрю объем вывода нового предложения снизился до 258 тыс. кв. м.

7. Общий объем предложения жилья Московского региона изменился несущественно.

В активной реализации по итогам сентября в Московском регионе находится 108,6 тыс. квартир и апартаментов (+0,7% за месяц) (см. табл. 7). Год назад аналогичный показатель составлял 120,6 тыс. лотов. Количество лотов в активной реализации на рынке "старой" Москвы выросло на 4% (до 44,2 тыс. единиц) по сравнению с прошлым месяцем, за счёт выхода рекордного объёма жилья. Снижение активного предложения отмечено в Московской области (-1,6% за месяц). В Новой Москве данный показатель остался на уровне прошлого месяца – 9,3 тыс. квартир.

Приложение

Табл. 1: Число сделок (регистраций ДДУ с физ. лицами) по итогам анализа выписок ЕГРН в 2018 году по субрынкам Московского региона. ед.

| сен.17 | янв.18 | фев.18 | мар.18 | апр.18 | май.18 | июн.18 | июл.18 | авг.18 | сен.18 | |

| Москва | 3 302 | 3 289 | 3 481 | 3 912 | 4 243 | 4 175 | 3 993 | 3 943 | 4 487 | 4 501 |

| Новая Москва | 1 600 | 1 888 | 2 016 | 2 015 | 2 173 | 2 318 | 2 053 | 2 590 | 2 371 | 2 323 |

| Московская обл. | 6 125 | 5 548 | 5 434 | 5 662 | 5 730 | 5 531 | 4 920 | 5 551 | 6 466 | 5 759 |

Табл. 2: Объем выручки по сделкам (регистрациям ДДУ с физ. лицами) по итогам анализа выписок ЕГРН в 2018 году по субрынкам Московского региона. млрд руб.

| сен.17 | янв.18 | фев.18 | мар.18 | апр.18 | май.18 | июн.18 | июл.18 | авг.18 | сен.18 | |

| Москва | 33,9 | 35,3 | 35,4 | 42,7 | 49 | 47,1 | 46,2 | 45,5 | 46,3 | 49,5 |

| Новая Москва | 8,7 | 9,2 | 9,8 | 9,8 | 10,3 | 11 | 9,9 | 12,3 | 11,9 | 11,9 |

| Московская обл. | 23,4 | 21,2 | 20,8 | 21,1 | 21,4 | 20,6 | 18,6 | 19,9 | 23,8 | 21,5 |

Табл. 3: Доля ипотечных сделок по итогам анализа выписок ЕГРН в 2018 году по субрынкам Московского региона. млрд руб.

| сен.17 | янв.18 | фев.18 | мар.18 | апр.18 | май.18 | июн.18 | июл.18 | авг.18 | сен.18 | |

| Москва | 45% | 52% | 51% | 48% | 45% | 48% | 49% | 48% | 47% | 50% |

| Новая Москва | 49% | 56% | 55% | 55% | 58% | 58% | 58% | 58% | 61% | 58% |

| Московская обл. | 61% | 63% | 65% | 65% | 65% | 63% | 61% | 58% | 58% | 58% |

Табл. 4: Динамика цен на первичном рынке (по лотам в активной реализации) в 2018 году по субрынкам Московского региона, тыс. руб. за кв. м.

| окт.17 | янв.18 | фев.18 | мар.18 | апр.18 | май.18 | июн.18 | июл.18 | авг.18 | сен.18 | окт.18 | |

| Москва | 184,8 | 185,1 | 186,5 | 188,9 | 189,1 | 191,3 | 190,8 | 194,2 | 195,6 | 197,8 | 196,5 |

| Новая Москва | 101,8 | 101,4 | 101,4 | 100,3 | 102 | 103,4 | 102,9 | 103,8 | 107 | 107,4 | 108,5 |

| Моск. обл. | 79 | 79,3 | 80,3 | 79,7 | 78,2 | 79,2 | 79,2 | 78,9 | 79,7 | 78,4 | 79,8 |

Табл.5: Проекты-лидеры по росту цен по субрынкам Московского региона и динамика объема продаж в них, тыс. руб. за кв. м.

| Проект | Ср. цена кв. м. за сен. 18, тыс. руб. | Динамика цен, сен. 18/ авг. 18 | Объём продаж за сен.18, шт. | Изменения, сен. 18/ авг. 18 |

| Москва в "старых" границах | ||||

| Лайф Ботанический сад 2 | 228,3 | 9% | 47 | -49% |

| Спайрс | 301,2 | 8% | 6 | -76% |

| Дмитровский 1 | 205,3 | 8% | 24 | -41% |

| Московская область | ||||

| Томилино 2018 | 89,6 | 7% | 54 | -59% |

| Люберцы 2018 | 97,8 | 6% | 157 | -19% |

| Театральный парк | 83 | 6% | 69 | -17% |

| Новая Москва | ||||

| Скандинавия | 109,8 | 5% | 182 | -24% |

| Позитив | 114,8 | 3% | 95 | 19% |

| Остафьево | 101,6 | 2% | 104 | -29% |

Табл. 6: Динамика оценочных цен сделок на первичном рынке в 2018 году по субрынкам Московского региона. тыс. руб. за кв. м.

| сен.17 | янв.18 | фев.18 | мар.18 | апр.18 | май.18 | июн.18 | июл.18 | авг.18 | сен.18 | |

| Москва | 182 | 184 | 179 | 186 | 194 | 194 | 197 | 197 | 181 | 190 |

| Новая Москва | 108 | 102 | 102 | 101 | 100 | 100 | 101 | 99 | 103 | 107 |

| Московская обл. | 82 | 83 | 81 | 79 | 80 | 80 | 81 | 77 | 79 | 80 |

Табл. 7: Динамика объема активного предложения (лоты в активной реализации) по субрынкам Московского региона, тыс. ед.

| окт.17 | янв.18 | фев.18 | мар.18 | апр.18 | май.18 | июн.18 | июл.18 | авг.18 | сен.18 | окт.18 | |

| Москва | 49,2 | 50,9 | 49,1 | 49,5 | 50,2 | 45,6 | 44,6 | 41,6 | 43 | 42,5 | 44,2 |

| Новая Москва | 9 | 8,8 | 8 | 8,8 | 10,5 | 9,7 | 9,1 | 8,3 | 9,5 | 9,3 | 9,3 |

| Моск. Обл. | 62,4 | 66,3 | 61 | 60,8 | 60,5 | 54,6 | 52,9 | 50,8 | 53,2 | 56 | 55,1 |

| Весь регион | 120,6 | 126 | 118,1 | 119,1 | 121,2 | 109,9 | 106,6 | 100,7 | 105,7 | 107,8 | 108,6 |

Табл. 8.1: Динамика вывода нового предложения (суммарная площадь квартир и апартаментов) в 2017-2018 гг. (поквартально) по субрынкам Московского региона. тыс. кв. м.

| 1 кв. 2017 | 2 кв. 2017 | 3 кв. 2017 | 4 кв. 2017 | 1 кв. 2018 | 2 кв. 2018 | 3 кв. 2018 | |

| Москва | 794 | 966 | 929 | 608 | 1213 | 699 | 1707 |

| Новая Москва | 179 | 310 | 262 | 312 | 448 | 355 | 594 |

| Моск, обл, | 889 | 771 | 843 | 1 043 | 742 | 807 | 1468 |

| Весь регион | 1 862 | 2 047 | 2 034 | 1 963 | 2 403 | 1 861 | 3 769 |

Табл. 8.2: Динамика вывода нового предложения (суммарная площадь квартир и апартаментов) в 2018 гг. (помесячно) по субрынкам Московского региона. тыс. кв. м.

Методика - расчеты выполнены по итогам обработки выписок ЕГРН Росреестра (регистрации ДДУ в строящихся корпусах в Москве и Московской области; только сделки в домах с этажностью >= 3;только сделки с квартирами и апартаментами; только розничные сделки (не более 10 лотов разного типа внутри ЖК); только сделки с физическими лицами; Оценка цены рассчитана по средней стоимости квадратного метра на месяц регистрации ДДУ в соответствующем ЖК и корпусе (по заявленным ценам без учета скидок); группировка проектов по застройщикам выполнена по принципу "1 ЖК - 1 застройщик"; выполнена группировка по брендовому названию с учетом слияний и поглощений).