Группа "Черкизово" объявляет финансовые результаты за первый квартал 2019 года.

Рынок продуктов питания » Рынок мяса

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок птицы

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок птицы

17.05.2019 в 11:49 | INFOLine, ИА (по материалам компании) | Advis.ru

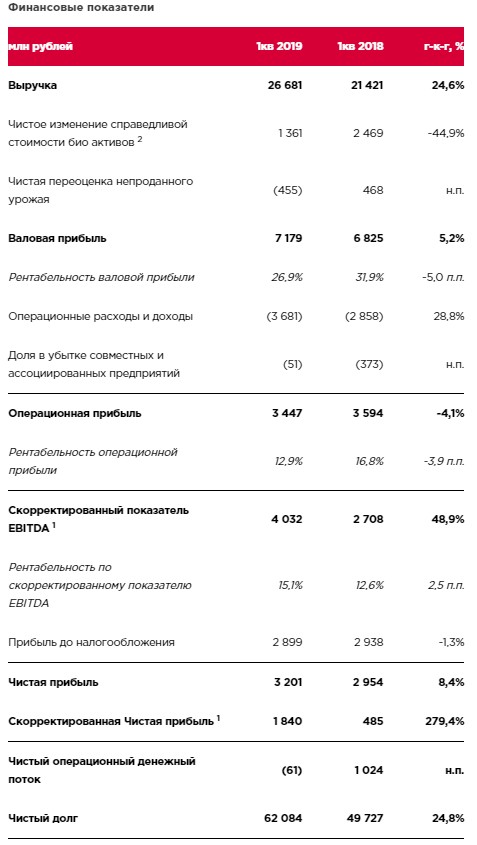

Ключевые финансовые показатели первого квартала:

- Выручка увеличилась на 24,6% по сравнению с аналогичным периодом прошлого года — до 26,7 млрд рублей.

- Чистое изменение справедливой стоимости биологических активов составило 1,4 млрд рублей по сравнению с 2,5 млрд рублей в первом квартале 2018 года. Чистая переоценка оставшегося в запасах собранного урожая зерновых составила отрицательное значение в 0,5 млрд рублей по сравнению с положительным результатом в 0,5 млрд рублей за аналогичный период предыдущего года.

- По сравнению с первым кварталом 2018 года валовая прибыль выросла на 5,2%, достигнув 7,2 млрд рублей.

- Скорректированный показатель EBITDA* увеличился на 48,9% в годовом сопоставлении, составив 4,0 млрд рублей. Рентабельность по скорректированному показателю EBITDA выросла до 15,1% против 12,6% в первом квартале 2018 года.

- Чистая прибыль достигла 3,2 млрд рублей (в первом квартале 2018 года — 3,0 млрд рублей). Скорректированная чистая прибыль** составила 1,8 млрд рублей по сравнению с 0,5 млрд рублей за аналогичный период предыдущего года.

- Чистый долг*** по состоянию на 31 марта 2019 года составил 62,1 млрд рублей.

Основные корпоративные события за первый квартал 2019 года

- В первом квартале компания открыла две новых площадки отъема-откорма свиней.

- Годовое Общее собрание акционеров утвердило выплату дивидендов в размере 101,63 рубля на акцию в дополнение к промежуточным дивидендам, объявленным в третьем квартале 2018 года. Совокупный размер дивидендов за 2018 год составил 122,11 рубля на акцию.

- В первом квартале бренды компании были отмечены рядом наград: "Петелинка" стала лауреатом премии "Здоровое питание" в номинации "Лучшая торговая марка", а бренд "Пава-Пава" завоевал награду German Design Award за лучший коммуникационный дизайн.

Основные корпоративные события после отчетного периода

- В апреле Группа усилила свой руководящий состав за счет специалистов из различных подразделений, избрав в Правление Группы пять новых членов — Сергея Буйлова, Рэя Чикса, Роджера Джонса, Алексея Клецко и Евгения Субботина.

Комментарий Генерального директора Группы "Черкизово" Сергея Михайлова:

"В отчетном периоде компания вновь продемонстрировала рекордно высокие объемы производства в сегментах птицеводства и свиноводства, что позволило нам сохранить безусловное лидерство на российском рынке мясной продукции. Несмотря на традиционное сезонное замедление в первом квартале, показатель EBITDA достиг уровня 4,0 млрд рублей, а прибыль — 1,8 млрд рублей, значительно превзойдя результаты предыдущего года.

Интеграция и начало эксплуатации ряда новоприобретенных объектов положительно отразились на финансовых показателях и должны стать источниками роста компании в перспективе ближайших кварталов. Не менее сильные позиции мы сохраняем и по основному направлению деятельности. Приоритетом компании остаются продукты с высокой добавленной стоимостью. Продажи продукции марок "Петелинка", "Куриное царство" и "Черкизово" увеличились на 37%, 19% и 9%, соответственно, по сравнению с прошлым годом. Положительный вклад в результаты деятельности также внес бренд "Пава-Пава" и линейка продуктов сегмента HoReCa — в обоих случаях показатели продаж за отчетный квартал практически удвоились".

1В соответствии с методологией бухгалтерского учета Группы, скорректированный показатель EBITDA и скорректированная чистая прибыль (*,**) не включает в себя чистое изменение справедливой стоимости биологических активов

Выручка

В первом квартале 2019 года выручка увеличилась на 24,6% до 26,7 млрд рублей по сравнению с 21,4 млрд рублей в первом квартале 2018 года. Этому способствовали рост объемов продаж и цен на продукты птицеводства и свиноводства, а также дальнейшее увеличение доли брендированной продукции и продукции с высокой добавленной стоимостью в структуре продаж.

Валовая прибыль

Валовая прибыль за первый квартал 2019 года выросла на 5,2% до 7,2 млрд рублей против 6,8 млрд рублей за аналогичный период предыдущего года. Среди факторов, оказавших положительное влияние на валовую прибыль, следует отметить увеличение объемов выручки и чистое изменение справедливой стоимости биологических активов в сегменте свиноводства. Действие этих положительных факторов было в свою очередь частично нивелировано чистой переоценкой оставшегося в запасах собранного урожая зерновых в сегменте растениеводства и ростом цен сырья в сегменте мясопереработки, что оказало отрицательное влияние на рентабельность. Рентабельность валовой прибыли снизилась на 5 процентных пунктов до 26,9% против 31,9% в первом квартале 2018 года.

Операционные расходы

Операционные расходы выросли в годовом сопоставлении на 28,8% до 3,7 млрд рублей по сравнению с 2,9 млрд рублей в первом квартале 2018 года вследствие увеличения коммерческих расходов (в связи с выходом в новые регионы России) и общехозяйственных и административных расходов. Операционные расходы выросли до 13,8% от выручки против 13,3% в аналогичном периоде предыдущего года.

Скорректированный показатель EBITDA

Скорректированный показатель EBITDA за первый квартал 2019 года увеличился на 48,9% в годовом сопоставлении до 4,0 млрд рублей. Рентабельность по скорректированному показателю EBITDA выросла до 15,1% (против 12,6% в первом квартале 2018 года) на фоне роста выручки во всех сегментах и повышения рентабельности в сегментах птицеводства и свиноводства.

Процентные расходы

Чистые процентные расходы за первый квартал 2019 года выросли на 47,4% в годовом сопоставлении и достигли 1,1 млрд рублей.

Чистая прибыль

Чистая прибыль Группы за первый квартал 2019 года выросла на 8,4% в годовом сопоставлении и составила 3,2 млрд рублей против 3,0 млрд рублей за аналогичный период 2018 года. Рентабельность чистой прибыли снизилась до 12,0% по сравнению с 13,8% годом ранее.

Скорректированная чистая прибыль выросла почти четырехкратно и составила 1,8 млрд рублей по сравнению с 0,5 млрд рублей годом ранее. Рентабельность скорректированной чистой прибыли увеличилась до 6,9% по сравнению с 2,3% годом ранее.

Денежный поток

Операционный денежный поток снизился до отрицательного значения и составил минус 0,1 млрд рублей по сравнению с положительной величиной в 1,0 млрд рублей за первый квартал 2018 года. Это обусловлено ростом процентных расходов и увеличением оборотного капитала на фоне наращивания объемов запасов зерновых и биологических активов.

Капитальные затраты и долг

За первый квартал 2019 года капитальные вложения Группы в объекты основных средств и их обслуживание снизились на 13,7% в годовом сопоставлении и составили 1,7 млрд рублей. Основными направлениями капитальных затрат в отчетном периоде стали инвестиции в сегмент растениеводства и новые площадки отъема-откорма.

По состоянию на 31 марта 2019 года чистый долг*** составил 62,1 млрд рублей против 49,7 млрд рублей на конец первого квартала 2018 года. Общий долг по состоянию на 31 марта 2019 года увеличился до 70,1 млрд рублей по сравнению с 52,5 млрд рублей годом ранее. По состоянию на конец первого квартала 2019 года долгосрочная задолженность составляла 31,7 млрд рублей, или 45% долгового портфеля Группы. Эффективная стоимость долга**** на 31 марта 2019 года составила 5,2% (на 31 марта 2018 года — 7,0%). В первом квартале 2019 года доля субсидируемых кредитов и кредитных линий в долговом портфеле Группы составила 36% (в первом квартале 2018 года — 29%). Денежные средства и их эквиваленты по состоянию на 31 марта 2019 года составляли 7,4 млрд рублей.

Субсидии

Общий размер государственных субсидий, развернутых с соответствующими процентными расходами, составил 0,4 млрд рублей.

Чистое изменение справедливой стоимости биологических активов

Чистое изменение справедливой стоимости биологических активов связано с ростом стоимости товарных свиней, предстоящим урожаем и снижением рыночных цен на продукцию птицеводства.

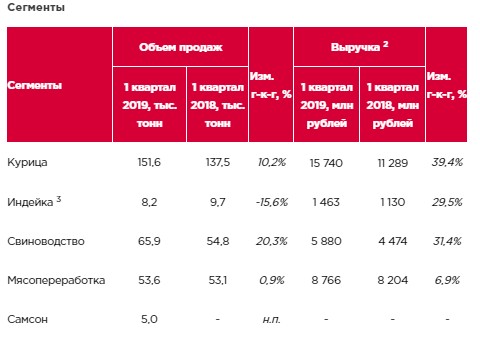

2 Выручка включает в себя межсегментную выручку

3 Объем продаж и выручка, представленные в секции Индейка, относятся к продажам индейки Торговым домом "Черкизово"

Птицеводство

Объем продаж сегмента за первый квартал 2019 года увеличился на 10,2% и составил 151,6 тыс. тонн (за первый квартал 2018 года — 137,5 тыс. тонн). Средняя цена реализации выросла на 26,2% в годовом сопоставлении до 103,56 руб./кг на фоне продолжения тенденции к увеличению доли брендированной продукции в структуре продаж: объем сбыта продукции двух основных марок компании — "Петелинки" и "Куриного царства" — увеличился на 37% и 19% соответственно. Другими положительными факторами стали рост продаж в сегменте HoReCa на 98%, а также результаты деятельности вновь приобретенных активов. Под влиянием указанных факторов выручка сегмента увеличилась на 39,4% и достигла 15,7 млрд рублей (за первый квартал 2018 года — 11,3 млрд рублей).

Валовая прибыль увеличилась на 26,0% в годовом сопоставлении и составила 2,5 млрд рублей (за первый квартал 2018 года — 2,0 млрд рублей) в результате роста объемов продаж и цены реализации, а также сокращения затрат за счет повышения эффективности. Влияние этих положительных факторов было несколько нивелировано изменением справедливой стоимости биологических активов и увеличением затрат на корма. Валовая рентабельность снизилась до 15,9% по сравнению с 17,6% годом ранее.

Доля операционных расходов в выручке сократилась до 10,3% против 11,1% годом ранее. Операционная прибыль выросла на 33,8% в годовом сопоставлении и составила 1,0 млрд рублей (за первый квартал 2018 года — 0,7 млрд рублей). Операционная рентабельность сократилась до 6,2% по сравнению с 6,4% годом ранее.

Прибыль сегмента до налогообложения составила 0,7 млрд рублей (за первый квартал 2018 года — 0,6 млрд рублей).

Скорректированный показатель EBITDA в годовом сопоставлении вырос более чем вдвое на 135.9% и составил 2,4 млрд рублей. Рентабельность по скорректированному показателю EBITDA увеличилась до 15,5% по сравнению с 9,2% годом ранее.

Свиноводство

В первом квартале 2019 года объем продаж сегмента увеличился на 20,3% в годовом сопоставлении и составил 65,9 тыс. тонн (в первом квартале 2018 года — 54,8 тыс. тонн). Средняя цена реализации увеличилась на 9,3% до 89,17 руб./кг по сравнению с 81,59 руб./кг годом ранее. Выручка сегмента выросла на 31,4% до 5,9 млрд рублей (за первый квартал 2018 года — 4,5 млрд рублей) в связи с ростом объемов реализации и улучшением ценовой конъюнктуры.

Валовая прибыль не изменилась по сравнению с первым кварталом 2018 года, составив 3,5 млрд рублей, в результате увеличения объемов продаж и цен, дальнейшего повышения эффективности операционной деятельности, благоприятно отразившихся на удельной себестоимости продукции, несмотря на рост цен на компоненты кормов, а также переоценки справедливой стоимости биологических активов в размере 1,7 млрд руб. Валовая рентабельность сегмента составила 59,0% против 77,3% годом ранее.

Операционные расходы составили 2,4% от выручки против 1,9% в первом квартале 2018 года.

Операционная прибыль составила 3,3 млрд рублей по сравнению с 3,4 млрд рублей в первом квартале 2018 года. Операционная рентабельность сегмента снизилась до 56,6% против 75,4% годом ранее.

Прибыль сегмента до налогообложения снизилась на 7,7% в годовом сопоставлении до 3,1 млрд рублей (в первом квартале 2018 года — 3,3 млрд рублей) в связи с ростом процентных расходов.

Скорректированный показатель EBITDA увеличился на 26,1% в годовом сопоставлении и составил 2,0 млрд рублей (в первом квартале 2018 года — 1,6 млрд рублей). Рентабельность по скорректированному показателю EBITDA снизилась с 36,1% до 34,6%.

Мясопереработка

Объем продаж сегмента за первый квартал 2019 года увеличился на 0,9% в годовом сопоставлении и составил 53,6 тыс. тонн (за первый квартал 2018 года — 53,1 тыс. тонн). Средняя цена реализации увеличилась на 4,9% в годовом сопоставлении до 162,85 руб./кг (в первом квартале 2018 года — 155,29 руб./кг). Выручка сегмента выросла на 6,9% до 8,8 млрд рублей против 8,2 млрд рублей годом ранее. Этому способствовало увеличение доли туш в структуре реализации на фоне прироста поголовья товарных свиней в сегменте свиноводства.

Валовая прибыль сократилась на 52,1% до 0,5 млрд рублей против 1,1 млрд рублей за первый квартал 2018 года. Валовая рентабельность сегмента снизилась до 5,9% по сравнению с 13,1% годом ранее в результате роста цен на сырье.

Операционные расходы за первый квартал 2019 года составили 10,7% от выручки против 10,2% годом ранее.

Операционная прибыль показала отрицательное значение в размере 0,5 млрд руб. по сравнению с положительным результатом в размере 0,2 млрд руб. за первый квартал 2018 года.

Убыток сегмента до налогообложения составил 0,2 млрд руб. против прибыли до налогообложения в размере 0,2 млрд руб. годом ранее. Это было обусловлено снижением результатов операционной деятельности, которое было частично компенсировано прибылью от курсовых разниц в размере 0,3 млн рублей по кредиту, выданному в евро.

Скорректированный показатель EBITDA показал отрицательное значение в размере 0,1 млрд рублей по сравнению с положительным результатом в размере 0,4 млрд рублей в первом квартале 2018 года.

Существенные изменения в классификации и представлении информации по сегментам

Начиная с 1 января 2019 года Группа изменила подход к классификации:

a) общехозяйственных и административных расходов, понесенных по производственным объектам и касающихся производства (налог на имущество, расходы на оплату труда руководства производственных объектов и т. д.): теперь они учитываются в составе себестоимости продаж. Изменение классификации в отношении первого квартала 2018 года привело к росту себестоимости продаж на 0,6 млрд рублей и соответствующему снижению коммерческих, общехозяйственных и административных расходов;

b) прочей реализации и соответствующей себестоимости продаж. Теперь Группа отражает показатели прочей реализации товаров и услуг по непрофильным видам деятельности (доход от аренды, эксплуатация зерновых элеваторов, реализация побочных продуктов и т. д.) за вычетом соответствующей себестоимости продаж в составе статьи "Прочие операционные доходы". Изменение классификации в отношении первого квартала 2018 года привело к уменьшению показателей по статьям "Продажи", "Себестоимость продаж" и "Прочие операционные расходы" на 0,5 млрд, 0,4 млрд и 0,1 млрд рублей соответственно.

В отчет о прибылях и убытках за первый квартал 2018 года были ретроспективно внесены корректировки для отражения указанных изменений.

Группа изменила порядок представления информации о выручке от продажи продукции из мяса свиноматок и соответствующей себестоимости продаж. Ранее реализация свиноматок сегментом свиноводства сегменту мясопереработки отражалась в виде нетто-суммы с соответствующими затратами в составе прочих операционных расходов сегмента свиноводства, а дополнительный доход от продукции, полученной из указанного мяса и впоследствии реализованной сегментом мясопереработки, отражался в виде чистой суммы (за вычетом соответствующей себестоимости мяса свиноматок) в строке "Продажи" сегмента мясопереработки.

После изменения методологии реализация свиноматок сегментом свиноводства сегменту мясопереработки и соответствующие затраты по-прежнему отражаются в виде нетто суммы в составе прочих операционных расходов сегмента свиноводства, однако порядок представления информации о выручке от реализации продукции из мяса свиноматок был изменен: теперь Группа отражает такие продажи и соответствующую себестоимость продаж (мясо, приобретенное у сегмента свиноводства, плюс дополнительные затраты) отдельно в составе статей "Продажи" и "Себестоимость продаж" сегмента мясопереработки, при этом результаты такой развернутой презентации исключаются по столбцу "Межсегментные продажи". В отчет о прибылях и убытках за первый квартал 2018 года были ретроспективно внесены корректировки для отражения указанных изменений.

Перспективы развития

Мы оптимистично оцениваем перспективы на 2019 год. Наблюдается увеличение спроса на основную продукцию и бренды компании, что подтверждается ростом портфеля продуктов с высокой добавленной стоимостью. Кроме того, по сравнению с прошлым годом улучшилась ценовая конъюнктура на рынке. Мы продолжаем интеграцию активов, приобретенных в конце 2018 года. Так, предприятие по производству мяса птицы в Курске начало работу в марте, а результаты деятельности "Алтайского бройлера" соответствуют нашим ожиданиям. Оба предприятия позволят компании укрепить положение на рынках Северо-Западного, Центрального, Южного и Сибирского федерального округов.

Мы продолжаем реализацию долгосрочной стратегии, ориентированной на удовлетворение спроса на внутреннем рынке с использованием различных каналов сбыта, а также на диверсификацию деятельности в регионах. При этом компания готова рассматривать привлекательные возможности выхода на экспортные рынки, преимущественно ближнего зарубежья, Ближнего Востока и Азии.

Компания объявила о решении не проводить размещение акций в связи с текущей рыночной конъюнктурой, поскольку продажа акций по низкой стоимости не отвечала интересам акционеров, однако наши перспективы роста и возможность генерировать значительные операционный и свободный денежные потоки позволят нам выплачивать дивиденды акционерам, без существенного изменения кредитной нагрузки.

Для справки: Название компании: Группа Черкизово, ПАО Адрес: ********** Телефоны: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]