"Лента" объявляет финансовые результаты по МСФО за полугодие, завершившееся 30 июня 2018 года.

29.08.2018 в 10:09 | INFOLine, ИА (по материалам компании) | Advis.ru

Основные финансовые показатели за первое полугодие 2018 г.:

• Выручка выросла на 18,2% до 193,2 млрд рублей (1П 2017: 163,5 млрд рублей);

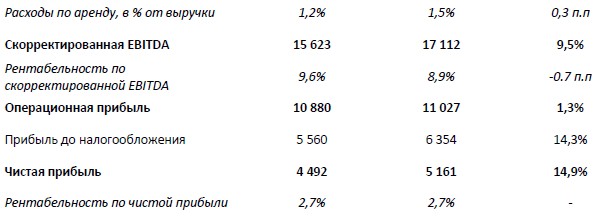

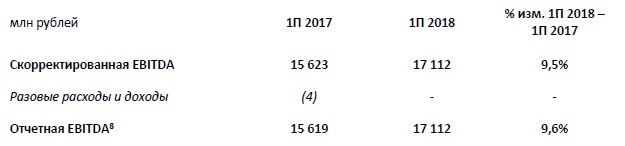

• Скорректированная EBITDA1 составила 17,1 млрд рублей, что на 9,5% выше показателя за первое полугодие 2017 г. (15,6 млрд рублей), рентабельность – 8,9% (1П 2017: 9,6%);

• Валовая маржа выросла до 21,9% (+0,17 п.п. против 1П 2017) – возросшие затраты на логистику и товарные потери были более чем компенсированы выгодными условиями от поставщиков, при этом расходы на собственное производство в магазинах практически не изменились;

• Коммерческие, общехозяйственные и административные расходы увеличились до 17,2% от выручки (+1,3 п.п. в сравнении с 1П 2017), несмотря на продолжающийся рост эффективности в сопоставимых магазинах, на фоне комбинированного эффекта от больших затрат на FTE, расходов на аренду, а также роста амортизации и затрат на коммунальные услуги;

• Капитальные вложения составили 10,8 млрд рублей, что на 8,4% выше год-к-году (1П 2017: 10,0 млрд рублей), как результат дополнительных инвестиций в супермаркеты;

• Чистые денежные средства от операционной деятельности до выплаты процентов и налога на прибыль составили 5,1 млрд рублей по сравнению с 7,3 млрд рублей в первом полугодии 2017 г. – снижение на 30,1% на фоне изменений в оборотном капитале;

• Чистые процентные расходы снизились на 14,8% до 4,6 млрд рублей (1П 2017: 5,4 млрд рублей) за счет меньшей стоимости долга;

• Чистая прибыль2 выросла на 14,9% и составила 5,2 млрд рублей (1П 2017: 4,5 млрд рублей), рентабельность на прежнем уровне - 2,7%;

• Чистый долг на 30 июня 2018 г. составил 103,4 млрд рублей, а показатель "Чистый долг/Скорректированная EBITDA" – 2.8x.

Основные операционные показатели за первое полугодие 2018 г.:

• В первом полугодии 2018 г. открыто два новых гипермаркета и 17 супермаркетов;

• Общее число магазинов "Ленты" по состоянию на 30 июня 2018 г. составило 346, в том числе 233 гипермаркета и 113 супермаркетов;

• Общая торговая площадь Компании по состоянию на 30 июня 2018 г. составила 1 403 145 кв.м (+19,6% по сравнению с показателем на 30 июня 2017 г.);

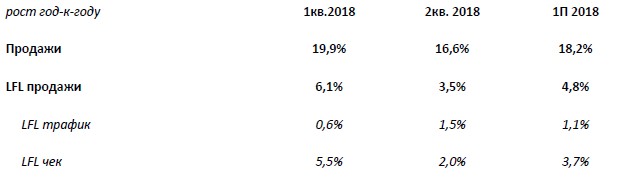

• Сопоставимые продажи ("LFL")3 выросли на 4,8% по сравнению с показателем первого полугодия 2017 г.;

• LFL средний чек увеличился на 3,7%;

• LFL трафик вырос на 1,1%;

• Число активных держателей карт лояльности "Лента" достигло 13,4 млн человек (+16% год-к-году), около 96% совокупных продаж в первом полугодии 2018 г. было осуществлено с использованием карт лояльности.

Ключевые события второго квартала 2018 года и после отчетного периода:

Компания запустила новую собственную торговую марку для профессиональных покупателей Bonvida;

• "Лента" открыла в Рязанской области собственное овощехранилище площадью 6 786 кв.м;

• "Лента" и "Райффайзенбанк" запустили кобрендинговую программу лояльности, которая объединяет в себе преимущества программы лояльности "Лента" и кэшбэк в виде бонусных баллов от банка;

• "Лента" эмитировала 91 302 новые обыкновенные акции (456 510 ГДР) в рамках Программы премирования менеджмента (MIP) и Долгосрочной программы премирования сотрудников (LTIP). В результате уставный капитал Компании увеличился до 97 508 265 акций (487 541 325 ГДР);

Генеральный директор "Ленты" Ян Дюннинг прокомментировал:

"Мы вновь показали сильные финансовые результаты за первую половину года с рентабельностью по скорректированной EBITDA на уровне 8,9% и стабильной рентабельностью по чистой прибыли несмотря на непростые макроэкономические условия и потребительской спрос. Мы очень довольны тем, что удалось улучшить валовую маржу без какой-либо потери конкурентоспособности, что мы считаем показателем роста масштабов нашего бизнеса и улучшений в закупочном процессе. Это не полностью компенсирует ожидаемый рост расходов на персонал и аренду, которые были ключевыми факторами, влияющими на рентабельность. Мы ожидаем, что во второй половине года позитивная тенденция показателей валовой маржи продолжится и давление коммерческих, общехозяйственных и административных расходов ослабнет на фоне взросления сети.

Все это вселяет уверенность, что "Лента" покажет по итогам года высокий рост и лучшую на рынке рентабельность".

Развитие сети магазинов и системы логистики

В первом полугодии 2018 г. "Лента" открыла два гипермаркета и 17 супермаркетов (при этом один супермаркет закрыт4), увеличив количество гипермаркетов до 233, а супермаркетов – до 113. В отчетном периоде Компания не выходила в новые города и сегодня представлена в 84 российских городах5. Общая торговая площадь "Ленты" на 30 июня 2018 г. составила 1 403 145 кв. м, что на 19,6% больше, чем на 30 июня 2017 г.

После отчетного периода Компания открыла четыре новых супермаркета, в том числе первые супермаркеты "Лента" в Новокузнецке и Томске. В результате, общее число магазинов достигло 233 гипермаркетов и 116 супермаркетов, а совокупная торговая площадь "Ленты" на дату выпуска настоящего пресс-релиза составила 1 405 973 кв.м.

"Лента" продолжает развивать логистику. В первом полугодии 2018 г. для обеспечения дальнейшего роста сети магазинов Компания ввела в эксплуатацию 22 000 кв.м складских площадей. Они включают в себя собственное овощехранилище площадью 6 786 кв.м и упаковочную линию, которые Компания запустила в июле в Рязанской области, чтобы обеспечить возможность круглогодичной поставки возросших объемов качественных овощей локального производства по конкурентным ценам.

Операционные результаты

Совокупный объем продаж "Ленты" в первом полугодии 2018 г. увеличился на 18,2% по сравнению с первым полугодием 2017 г. Положительная динамика была обусловлена ростом продаж в новых магазинах, открытых в 2018 г. и 2017 г., но еще не успевших войти в панель LFL, а также ростом сопоставимых продаж на 4,8%. Торговая площадь Компании на 30 июня 2018 г. выросла на 19,6% по сравнению с аналогичным показателем на 30 июня 2017 г.

Финансовые результаты

В первом полугодии 2018 г. "Лента" продемонстрировала сильные результаты. Валовая маржа выросла на 17 базисных пунктов (б.п.) до 21,9% - лучшие условия поставщиков и производителей более чем компенсировали возросшие товарные потери и расходы на логистику. Компания продолжила повышать эффективность сопоставимых магазинов, однако достигнутый результат не смог полностью компенсировать увеличение затрат на персонал, расходов на аренду, амортизационных отчислений и затрат на коммунальные услуги, что в итоге привело к увеличению доли коммерческих, общехозяйственных и административных расходов в % от выручки в первом полугодии. В результате рентабельность по скорректированной EBITDA в отчетном периоде снизилась до 8,9%. На фоне сокращения процентных расходов, как следствие снижения стоимости долга, чистая прибыль выросла на 14,9%, а рентабельность составила 2,7%.

Ключевые показатели отчета о прибылях и убытках

Валовая маржа выросла до 21,9% в основном благодаря улучшению условий поставщиков и производителей. Более широкая поддержка поставщиками промо-активностей позволила нивелировать эффект от умеренного роста их доли в продажах в первом полугодии 2018 г. Результаты собственного производства демонстрировали стабильность, однако товарные потери выросли на 67 б.п. до 2,6% от выручки за счет более высокой доли категорий свежих продуктов в общих продажах, большего объема прямого импорта и выросшей доли супермаркетов.

Доля затрат на цепочку поставок в % от выручки выросла в первом полугодии 2018 г. на 22 б.п. до 1,1% против 0,9% годом ранее. Рост обусловлен эффектом базы - в первом полугодии 2017 г. Компания признала разовый позитивный эффект на 20 б.п. от корректировок в МСФО отчетности, связанных с логистическими доходами и расходами в результате введения нового Закона о торговле. Если не учитывать указанный разовый эффект, то расходы на логистику остались практически неизменными поскольку увеличение доли собственных транспортных перевозок Компании и прочий рост эффективности смогли полностью компенсировать комбинированный эффект от более высоких цен на топливо, увеличения дорожного налога и тарифов на перевозки, а также роста операционных затрат в распределительных центрах ввиду повышения расходов на персонал. Средний уровень централизации вырос в первом полугодии 2018 г. до 55,6% в сравнении с 53,6% годом ранее.

В первом полугодии 2018 г. "Лента" продолжила реализацию мер по повышению эффективности сопоставимых магазинов, которые привели к росту показателя выручки на FTE. Тем не менее, достигнутых улучшений оказалось недостаточно, чтобы компенсировать негативный эффект от роста расходов на FTE, обусловленного проведенной в 4 квартале 2017 г. индексацией заработной платы на уровень выше инфляции, которая сегодня обеспечивает конкурентные позиции Компании на рынке труда. В результате расходы на персонал в % от выручки увеличились на 60 б.п. год-к-году. Увеличение прочих расходов, в том числе на коммунальные услуги, уборку и ремонт, продиктованных ростом тарифов и большей долей магазинов в стадии развития, обусловило дополнительные 19 б.п. к росту коммерческих, общехозяйственных и административных расходов.

Скорректированная EBITDA выросла на 77 б.п. по сравнению с показателем первого полугодия 2017 г. и составила по итогам отчетного периода 12,6% от выручки.

Расходы на аренду выросли на 28 б.п. до 1,5% от выручки. Расходы на аренду ожидаемо росли быстрее выручки в результате рекордно высокой доли (54%) новых арендованных торговых площадей, открытых в прошлом году. Эта доля выросла на фоне аренды 14 бывших гипермаркетов "НАШ" и более высоких темпов развития сети супермаркетов. Амортизация увеличилась в первом полугодии 2018 г. на 25 б.п. до 3,1% от выручки в результате продолжавшейся в прошлом году экспансии. Совокупные коммерческие, общехозяйственные и административные расходы в % от выручки выросли до 17,2% - увеличение составило 130 б.п. в сравнении с показателем первого полугодия 2017 г.

Под влиянием факторов, описанных выше, скорректированная EBITDA в первом полугодии 2018 г. составила 17,1 млрд рублей (+9,5% в сравнении с 1П 2017), рентабельность по скорректированной EBITDA – 8,9%.

Чистые процентные расходы сократились на 14,8% до 4,6 млрд рублей ввиду заметно снизившейся стоимости долга - средневзвешенная эффективная процентная ставка снизилась на 187 б.п. с 10,71% по итогам первого полугодия 2017 г. до 8,84% в отчетном периоде в результате комбинированного эффекта от улучшения условий по крупным долгосрочным кредитным соглашениям, погашений долга, рефинансирования и снижения ставок MosPrime. Средний уровень заимствований остался практически неизменным.

Чистая прибыль увеличилась на 14,9% по сравнению с первым полугодием 2017 г. до 5,2 млрд рублей. Рентабельность по чистой прибыли осталась неизменной - 2,7%. Снижение процентных расходов стало основной причиной роста чистой прибыли, однако эффективная ставка налога на уровне 18,8% (19,2% в 1П 2017) также оказала свое позитивное влияние. В отчетном периоде более низкая эффективная ставка налога стала результатом реклассификации некоторых капитальных затрат на реконструкцию и ремонт за налоговые периоды 2014-2016 гг. в операционные расходы, в то время как в прошлом году динамика показателя была обусловлена изменением эффекта постоянной разницы, возникшей при покупке розничного бизнеса Kesko в четвертом квартале 2016 г.

Движение денежных средств и финансовое положение

Чистые денежные средства от операционной деятельности до уплаты процентов и налога на прибыль в первом полугодии 2018 г. составили 5,1 млрд рублей (-30,1%) в сравнении с 7,3 млрд рублей годом ранее. Денежный поток от операционной деятельности оставался, по-прежнему, сильным, но был частично нивелирован изменениями в оборотном капитале. Существенное увеличение складских запасов было обусловлено расширением ассортимента в гипермаркетах и супермаркетах. Кредиторская задолженность снизилась за счет роста доли свежих продуктов, расчеты за которые с поставщиками, согласно новому Закону о торговли, теперь осуществляются в более короткие сроки. Дополнительным фактором сокращения кредиторской задолженности стал рост числа операций прямого импорта с предоплатой. Дебиторская задолженность снизилась, как результат сокращения бонусов и доходов от услуг на фоне действия нового Закона о торговле.

Капитальные вложения в первом полугодии 2018 г. выросли на 8,4% по сравнению с уровнем аналогичного периода 2017 г. и составили 10,8 млрд рублей. Такая динамика отражает больший объем инвестиций в формат супермаркетов на фоне более динамичных темпов открытия новых магазинов в отчетном периоде в сравнении с прошлым годом, а также более высокой долей новых магазинов, находящихся в собственности Компании. Капитальные затраты были в основном проинвестированы за счет денежных средств от операционной деятельности и в значительно меньшей степени долгом.

По состоянию на 30 июня 2018 г. показатель "Чистый долг/Скорректированная EBITDA" находился на уровне 2,8х, коэффициент "Скорректированный на аренду чистый долг/Скорректированная EBITDAR9 - 3,4х, а "Скорректированная EBITDA/Чистые проценты" – 3,8x. На 31 декабря 2017 г. показатель "Чистый долг/Скорректированная EBITDA" составлял 2,6x, коэффициент "Скорректированный на аренду чистый долг/Скорректированная EBITDAR - 3,2х, а "Скорректированная EBITDA/Чистые проценты" – 3,4x. В дополнение к взятым обязательствам в размере 108,3 млрд рублей, на 30 июня 2018 г. "Лента" располагала 78,7 млрд рублей неиспользованных кратко- и долгосрочных кредитных линий, а также свободными денежными средствами в размере 4,9 млрд рублей. На конец отчетного периода чистый долг "Ленты" составлял 103,4 млрд рублей. Все заимствования "Ленты" номинированы в российских рублях и не обременены залогом. 96% долга являются долгосрочными, 19% из которого подлежит выплате в течение 1 года. Средний срок погашения - 2,0 года. Средневзвешенная стоимость долга снизилась на 187 базисных пунктов с 10,71% по итогам первого полугодия 2017 г. до 8,84% в отчетном периоде. Компания ожидает, что эффективная стоимость долга снизится в третьем квартале 2018 г. до 8,4% (на базе текущих ставок MosPrime), и видит возможности для уменьшения стоимости долга в следующих кварталах.

Guidance

В результате задержек в строительстве, "Лента" снижает прогноз по числу открытий новых магазинов в 2018 году до 18 гипермаркетов и около 40 супермаркетов. Прогноз по капитальным затратам на текущий год снижен до 25-30 млрд рублей

Полная финансовая отчетность "Лента Лтд" за первое полугодие 2018 г., а также за 2011-2017 гг. доступна на сайте www.lentainvestor.com.

Для справки: Название компании: Лента, ООО (Торговая сеть Лента) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]