Группа компаний "ДИКСИ" объявляет финансовые результаты за четвертый квартал и 2017 год.

05.03.2018 в 09:04 | INFOLine, ИА (по материалам компании) | Advis.ru

Ключевые финансовые показатели 4-го квартала 2017 года:

o Выручка составила 73,1 млрд. руб., показав -6.4% год-на-год;

o Валовая прибыль составила 19,8 млрд. руб., валовая маржа составила 27,2%;

o Операционные расходы, как процент от выручки, снизились на 10 бп год-на-год до 27,1%;

o EBITDA выросла на 32,6% год-на-год до 2,9 млрд. руб., EBITDA маржа составила 4,0%;

o Финансовые расходы (нетто) сократились на 6,6% год-к-году до 834 млн. руб.;

o Чистый денежный поток от операционной деятельности составил 3,8 млрд. руб.;

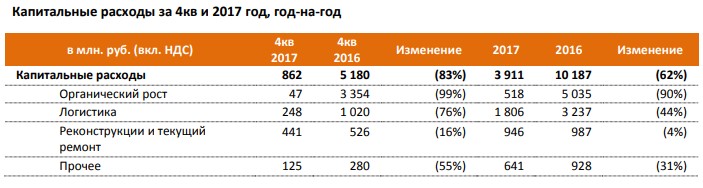

o Капитальные расходы составили 862 млн. руб. (с НДС).

Ключевые финансовые показатели 2017 года:

o Выручка составила 282,8 млрд. руб., показав -9,1% год-на-год;

o Валовая прибыль составила 76,0 млрд. руб., валовая маржа составила 26,8%;

o Операционные расходы, как процент от выручки, снизились на 40 бп год-на-год до 26,1%;

o EBITDA выросла на 15,0% год-на-год до 11,0 млрд. руб., EBITDA маржа составила 3,9%;

o Финансовые расходы (нетто) сократились на 12,4% год-на-год до 3,6 млрд. руб.;

o Обесценение гудвила составило 5,2 млрд. руб. (неденежная бухгалтерская проводка);

o Чистый денежный поток от операционной деятельности составил 10,1 млрд. руб.;

o Капитальные расходы составили 3,9 млрд. руб. (с НДС);

o Общий долг вырос на 4,4% год-на-год до 34,3 млрд. руб.

Сергей Беляков, Генеральный Директор ПАО "ДИКСИ Групп", прокомментировал результаты: "На протяжении 2017 года наша работа была направлена на достижение финансовой стабилизации компании, дальнейшую оптимизацию ассортимента, усиление ценового и промо предложения. Наша операционная модель стала более гибкой и менее затратной, одновременно повысилась производительность труда в офисах, магазинах и в логистике. Все вышеперечисленное позволило нам добиться улучшения операционной прибыльности несмотря на давление со стороны выручки, продолжающееся с 2016 года.

Влияние таких существенных для отрасли трендов, как практически нулевая инфляция на продукты питания и ориентация потребителей на промо акции, очевидно, сохранится в полной мере и в 2018 году. В этой ситуации сильная бизнес модель и покупательское предложение являются залогом успеха продуктового магазина, а наша работа над улучшением этих составляющих на протяжении последних кварталов поможет нам в достижении основных стратегических целей и повышении прибыльности бизнеса. В 2018 году наша команда нацелена на достижение положительной динамики LFL продаж, продолжая оптимизацию операционных издержек. В этом году мы ставим себе задачу по выстраиванию эффективных операций в магазинах, а также созданию оптимальной структуры коммерческого блока и вертикали продаж. Как было объявлено ранее, наша компания сделала обязательное предложение миноритарным акционерам о выкупе принадлежащих им акций. Мы рассчитываем, что по завершении выкупа акций у акционеров мы обратимся на биржу с заявлением о делистинге. Это позволит нам сделать процесс принятия важнейших бизнес решений более оперативным и эффективным".

Обзор финансовых результатов за 4кв 2017

Выручка

Выручка сократилась на 6,4% год-на-год до 73,1 млрд. рублей по причине снижения трафика на 7,6%, а также уменьшения среднего чека на 0,7%.

Валовая прибыль и валовая маржа

Валовая прибыль сократилась на 5,1% год-на-год до 19,8 млрд. рублей. Валовая маржа выросла на 40 базисных пунктов до 27,2%. Потери выросли на 8,2% год-на-год до 2,2 млрд. рублей и на 40 базисных пунктов, как % от выручки. Увеличение потерь, как % от выручки, связано с ростом величины резерва под списание стоимости запасов в 4кв 2017 года, в то время как данный резерв был сокращен в 4кв 2016 года. Увеличение резерва под списание стоимости запасов является неденежной проводкой и является следствием роста уровня запасов в 4кв 2017 года по сравнению с 3кв 2017 года. Увеличение данного резерва вносит около 30 базисных пунктов в рост потерь, как % от выручки, год-к-году. Транспортные расходы снизились на 16,3% год-на-год до 598 млн. рублей и на 10 базисных пунктов, как % от выручки, благодаря улучшениям в системе поставок в магазины и логистике, увеличению загрузки собственного автопарка, а также уменьшению импортных поставок.

Коммерческие и общехозяйственные расходы

Коммерческие и общехозяйственные расходы сократились на 6,5% год-на-год до 19,8 млрд. рублей. Как % от выручки, коммерческие и общехозяйственные расходы снизились на 10 базисных пунктов до 27,1%, в основном, благодаря оптимизации расходов на персонал. Расходы на персонал уменьшились на 15,7% год-на-год до 7,5 млрд. рублей или на 110 базисных пунктов, как % от выручки, до 10,3%, так как обновленная система учета реально отработанного рабочего времени в магазинах и более гибкое планирование рабочего расписания позволили повысить производительность труда. Расходы на аренду в абсолютном выражении остались практически без изменений и составили 5,5 млрд. рублей благодаря переговорам с арендаторами об оптимизации арендных платежей и оптимизации портфеля магазинов. Как % от выручки, аренда выросла на 40 базисных пунктов в результате негативного эффекта операционного рычага. Расходы на коммунальные услуги, ремонт и обслуживание остались практически без изменений в абсолютном выражении (на уровне 2,0 млрд. рублей), так как индексация коммунальных платежей была нивелирована оптимизаций базы магазинов. При этом, как % от выручки, данные расходы выросли на 20 базисных пунктов до 2,7%

как функция от снизившейся выручки. Расходы на рекламу сократились на 41,5% год-на-год до 425 млн. рублей благодаря оптимизации затратной базы, в частности на печатную продукцию и телевизионную рекламу. Прочие расходы остались практически без изменений как в абсолютном выражении, так и в % от выручки.

Расходы на амортизацию выросли на 16,4% год-на-год до 2,9 млрд. рублей по причине списания стоимости товарного знака "Квартал" в размере около 1,2 млрд. рублей.

EBITDA и EBITDA маржа

EBITDA выросла на 32,6% год-на-год до 2,9 млрд. рублей в 4кв 2017. EBITDA маржа выросла на 120 базисных пунктов год-на-год до 4,0%.

EBITDAR и EBITDAR маржа

EBITDAR увеличилась на 8.6% год-на-год до 8.4 млрд. рублей. EBITDAR маржа улучшилась на 160 базисных пунктов год-на-год до 11,5%.

Финансовые расходы

Финансовые расходы (нетто) сократились на 6.6% год-на-год до 834 млн. рублей несмотря на незначительное увеличение долга, так как средневзвешенная ставка по заемным средствам стала меньше.

Обесценение гудвила

В 4кв 2017 года произошло обесценение гудвила, образовавшегося при покупке сети "Виктория" в 2011 году. Сумма обесценения составила 5,2 млрд. рублей. Обесценение гудвила является неденежной бухгалтерской проводкой и не влияет на операционную деятельность компании.

Чистый убыток

Чистый убыток 4кв 2017 года составил 5,0 млрд. рублей из-за обесценения гудвила. Скорректированная чистая прибыль составила 129 млн. рублей.

Денежный поток и оборотный капитал в 4кв и 2017 году

Чистый денежный поток по операционной деятельности сократился на 31,7% год-на-год до 3,8 млрд. рублей в 4кв 2017, в основном, из-за того что изменение оборотного капитала составило 1,3 млрд. рулей по сравнению с 4,5 млрд. рублей в 4кв 2016 года.

Запасы выросли на 2,2 млрд. рублей в 4кв 2017 года, из-за того что Компания проводила оптимизацию ассортимента в 2017 году, в том числе вводила новые товарные позиции в свой ассортимент. Сравнительная динамика год-на-год объяснятся сокращением товарных позиций в среднем на магазин при пересмотре ассортимента во 2П 2016 года.

Торговая и прочая дебиторская задолженность выросла на 0,4 млрд. рублей в 4кв 2017 года по сравнению с сокращением на 2,1 млрд. рублей в 4кв 2016 года. Динамика данного показателя связана с сезонностью, а также изменениями в законе о торговле. В 2017 Компания сократила свою дебиторскую задолженность на 2,6 млрд. рублей.

Торговая и прочая кредиторская задолженность сократилась на 4,1 млрд. рублей в 4кв 2017 по сравнению с сокращением на 6,8 млрд. рублей в 4кв 2016. Данная динамика кредиторской задолженности год-на-год связана с календаризацией в 4кв 2016 года, когда за товары, купленные в конце 2016 года, было заплачено в январе 2017 года, а также изменениями в законе о торговле.

Чистый денежный поток по инвестиционной деятельности составил 392 млн. рублей из-за реализации финансовых вложений. Чистый денежный отток по финансовой деятельности составил 2,1 млрд. рублей, включая 3,8 млрд. рублей, потраченных на выкуп акций с рынка в 4кв 2017 года. Всего за 2017 год компания выкупила акции на сумму 8,4 млрд. рублей.

Капитальные расходы в 4кв 2017 и 2017 году

В 4кв 2017 года общий объем капитальных расходов сократился на 83% год-к-году. Это произошло в основном благодаря снижению затрат на открытие новых магазинов. Компания открыла 6 новых магазинов (гросс) в 4кв 2017 года, включая 5 магазинов "малого формата" ДИКСИ, а также 1 Минимарт. За аналогичный период прошлого года было открыто 30 новых магазинов (гросс), включая 3 магазина Виктория и 1 Мегамарт.

Капитальные расходы на логистику включают в себя регулярные платежи за купленные грузовики, первый платеж за покупку седельных тягачей, реконструкцию зоны охлаждения на РЦ Всходы, покупку нового оборудования, а также прочие проекты на распределительных центрах. Капитальные расходы на реконструкции и текущий ремонт включают реконструкцию 5 магазинов дивизиона "Виктория, а также ремонт на "Фабрике-Кухня", реконструкцию магазинов "ДИКСИ", включая формат "DIXY for Fresh", а также ремонт офиса компании.

Долговой портфель в 4кв и 2017 году

По состоянию на 31 декабря 2017 года, общий долг составил 34,3 млрд. рублей, в то время как соотношение общего

долга к EBITDA составило 3,1x. По состоянию на 31 декабря 2017 года, величина чистого долга составила 29,7 млрд.

рублей.

Весь долг номинирован в российских рублях и имеет фиксированную процентную ставку. Средневзвешенная ставка

по портфелю составила 9,5% в среднем за 4кв 2017 года.

Комментарии к раскрытию информации:

o Финансовая отчетность за 2017 год, представленная в данном пресс релизе, является аудированной.

o Общий финансовый долг включает краткосрочные и долгосрочные долговые обязательства, а также обязательства по финансовому лизингу.

o Чистый долг рассчитан как разница между общим финансовом долгом и денежными средствами и их эквивалентами.

Для справки: Название компании: Дикси Групп, ПАО (Торговые сети Дикси, Виктория) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]