Магнит объявляет результаты 1 квартала 2019 года на уровне ожиданий компании.

30.04.2019 в 10:05 | INFOLine, ИА (по материалам компании) | Advis.ru

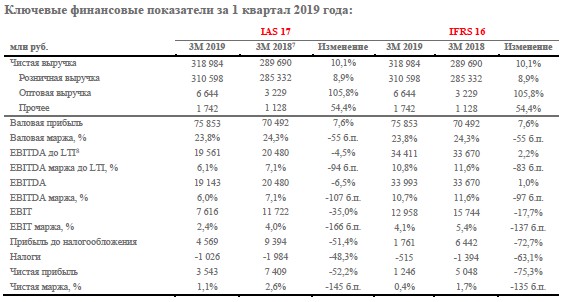

Обращаем внимание, что в течение 2019 года Компания продолжит публиковать анализ финансовых показателей по предыдущей методике (действующей до перехода на МСФО 16) с целью предоставить рынку возможность постепенного и прозрачного перехода на новые стандарты отчетности. Финансовые показатели, рассчитанные по методике МСФО 16, также представлены в настоящем пресс-релизе.

Ключевые операционные и финансовые показатели за 1 квартал 2019 года:

. Общая выручка1 выросла на 10,1% с 289,7 млрд руб. за 1 квартал 2018 г. до 319,0 млрд руб. за 1 квартал 2019 г.

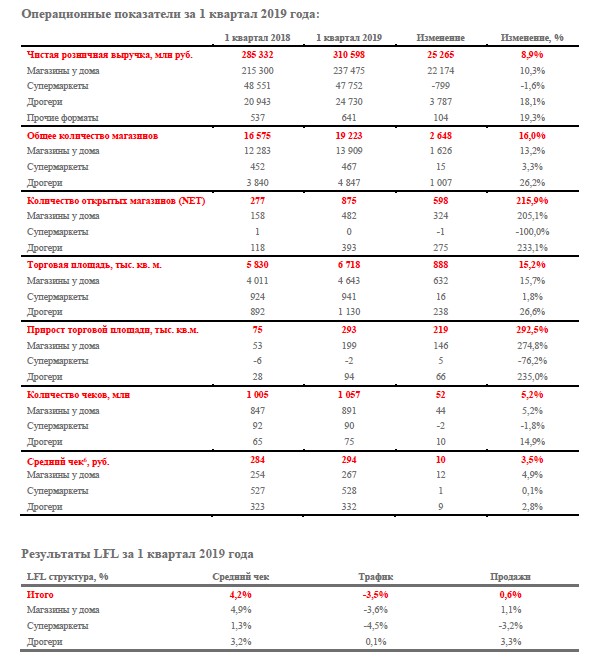

. Чистая розничная выручка выросла на 8,9% и составила 310,6 млрд руб.

. Оптовые продажи выросли на 105.8% до 6,6 млрд руб. в связи с консолидацией продаж СИА Групп.

. Рост сопоставимых продаж (LFL)2 составил 0,6% на фоне роста среднего чека на 4,2% и сокращения трафика на 3,5%.

. Компания открыла (net) 875 магазинов3 (482 магазина у дома и 393 магазина дрогери) по сравнению с 277 магазинами (158 магазинов у дома, 1 супермаркет и 118 магазинов дрогери), открытыми в 1 квартале 2018 г. Увеличение количества открытий магазинов год к году связано с изменением календаризации открытий в течение года. Общее количество магазинов сети составило 19 223 магазина по состоянию на конец 1 квартала 2019 г.

. Торговая площадь Компании за 1 квартал 2019 г. увеличилась на 293 тыс. кв. м. (что означает рост в размере 15,2% год к году) по сравнению c увеличением на 75 тыс. кв. м. в 1 квартале 2018 г.

. В течение квартала Компания выполнила редизайн 518 магазинов у дома и 182 магазинов дрогери (в сравнении со 150 магазинами у дома и 10 магазинами дрогери в 1 квартале 2018 г.). Таким образом, по состоянию на 31 марта 2019 года доля магазинов, работающих в новой концепции, выросла до 58% и 31% соответственно.

. Валовая маржа4 в 1 квартале 2019 г. увеличилась на 29 б.п. по сравнению с предыдущим кварталом и составила 23,8%. Снижение валовой маржи на 55 б.п. год к году обусловленоболее высокой долей низкомаржинального оптового сегмента в общем объёме продаж, распродажей медленно оборачиваемых товаров, аккумулированных в 2017 г. и первом полугодии 2018 г., и ростом потерь, что было частично компенсировано улучшением коммерческих условий от поставщиков, ростом доли сегмента дрогери и повышением эффективности в логистике.

В 1 квартале 2019 г. показатель EBITDA составил 19,1 млрд. руб. Маржа EBITDA сократилась на 107 б.п. год к году и составила 6,0%. Данный результат обусловлен динамикой валовой маржи и ростом доли операционных расходов в продажах. Повышение производительности LFL-магазинов и снижение расходов на маркетинг частично компенсировали влияние таких факторов, как (1) рост давления со стороны новых магазинов, находящихся в стадии "раскрутки"; (2) начисление резервов по долгосрочной программе мотивации; (3) разовая компенсация новому члену Правления; (4) рост расходов на коммунальные услуги; (5) рост расходов на аренду в связи с ростом арендованных площадей.

Амортизация активов в 1 квартале 2019 г. составила 11,5 млрд руб., что на 31,6% выше, чем в 1 квартале 2018 г. в силу изменения сроков полезного использования активов с целью приведения амортизации в соответствие со сроками аренды согласно методике МСФО 16.

Чистые финансовые расходы выросли на 51,7% до 3,6 млрд руб. по сравнению с 2,4 млрд руб. в 1 квартале 2018 г. в связи с ростом долговой нагрузки и повышением рыночных ставок. Средневзвешенная эффективная процентная ставка5 в 1 квартале 2019 г. составила 7,8% (с учетом влияния льготного кредитования).

Размер налога на прибыль в 1 квартале 2019 г. составил 1 млрд. руб. Эффективная налоговая ставка увеличилась до 22,5% по сравнению с 21,1% в 1 квартале 2018 г. в связи с увеличением доли расходов, не подлежащих вычету.

В результате чистая прибыль в 1 квартале 2019 г. составила 3,5 млрд. руб. или 1.1% от выручки, сократившись на 52,2% или 145 б.п. год к году.

По состоянию на 31 марта 2019 г. чистый долг составил 182,6 млрд. руб. по сравнению с 137,8 млрд руб. на конец 2018 года. Рост чистого долга обусловлен преимущественно выплатой дивидендов по результатам 9 месяцев 2018 г., завершением программы обратного выкупа акций в целях финансирования долгосрочной программы мотивации, а также ростом количества открытий магазинов и ускорением программы редизайна. Соотношение Чистый долг / EBITDA в 1 квартале 2019 г. составило 2,1x.

Ключевые события 1 квартала и после отчетного периода:

В 1 квартале 2019 г. состав Правления был расширен до 10 участников. Новыми членами стали Ян Дюннинг (Президент), Владимир Сорокин, Юрки Тальвитие и Марья Дей.

Компания запустила единый бренд семьи магазинов "Магнит". Магазины у дома, супермаркеты "Семейный" и "Семейный+", а также магазины дрогери и аптеки объединены общим брендом под слоганом "Давайте дружить семьями!".

Компания завершила начатую в сентябре 2018 г. программу обратного выкупа акций в соответствии с информацией, опубликованной 1 марта 2019 г.

В начале апреля Компания провела дополнительный обратный выкуп акций в размере 607,0 млн руб.

В конце 1 квартала 2019 г. "Магнит" запустил кросс-форматную программу лояльности. Пилотный проект стартовал в Костромской, Ярославской и Челябинской областях. В рамках новой программы лояльности покупатели смогут тратить бонусные баллы в любом из форматов семьи магазинов "Магнит".

Совет директоров принял решение рекомендовать выплату дивидендов по итогам 2018 отчетного года в размере 17,0 млрд руб., что составляет 166,78 руб. на одну обыкновенную акцию.

Президент Компании Ян Дюннинг прокомментировал:

"Результаты 1 квартала соответствуют нашему бюджету и озвученному ранее прогнозу на 2019 год. Данный результат также отражает текущий этап трансформации компании, в рамках которого мы создаем новое ценностное предложение для покупателя.

В 1 квартале сложными месяцами для нас стали январь и февраль в связи с рядом разовых факторов и проводимой оптимизацией ассортимента. Этот процесс ещё не завершен, но в марте и апреле мы уже отмечаем положительные тренды в продажах, показателях LFL и трафике".

Генеральный директор Компании Ольга Наумова пояснила:

"Рост выручки "Магнита" в 1 квартале превысил 10% на фоне позитивной динамики LFL-продаж второй квартал подряд. Маржа EBITDA составила 6%. Мы рады, что удерживаем тренд роста LFL-продаж, но при этом наша главная задача - стать лучшей компанией для клиентов, добившись положительного трафика во всех форматах и сохранив уверенный рост чека. Это необходимо для выполнения амбициозных целей в рамках стратегии трансформации "Магнита".

Мы довольны тем, что наш основной формат - "магазин у дома" - показывает положительную динамику LFL. Результаты 1 квартала соответствуют нашим планам, согласно которым существенные позитивные изменения мы ожидаем во втором полугодии 2019 года. В марте и апреле мы уже видим значительное улучшение трафика и стабильную динамику чека, обусловленную улучшениями в ассортименте магазинов. Пул стратегических проектов Компании реализуется в соответствии с графиком - сейчас проекты находятся на этапах внедрения или пилота. Таким образом, мы подтверждаем прогноз по сохранению стабильного уровня маржи EBITDA по результатам 2019 года".

В 1 квартале 2019 г. чистая розничная выручка составила 310,6 млрд руб. Рост по сравнению c аналогичным показателем прошлого года составил 8,9% (9,5% с учетом НДС) на фоне роста торговой площади на 15,2% и роста LFL-продаж на 0,6%.

Рост количества открытий магазинов год к году является следствием изменения календаризации открытий в соответствии с планом равномерного открытия магазинов в течение года.

Динамика LFL показателей в целом по Компании стала результатом отрицательного трафика -3,5%, компенсированного ростом среднего чека на 4,2%. Мы продолжаем работу с ассортиментом и расширяем предложение в более высоком ценовом сегменте. Мы видим, что покупатель положительно отвечает на эти изменения, приобретая более дорогие товары, что является основным драйвером роста LFL-среднего чека.

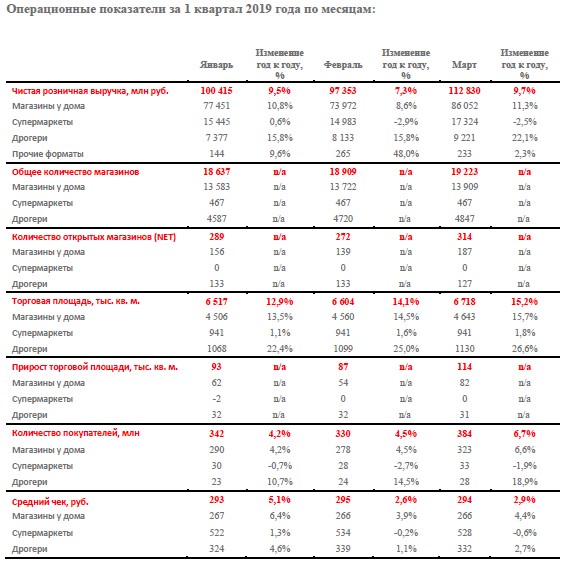

Средний чек (без НДС) в 1 квартале 2019 г. вырос год к году во всех форматах: рост в магазинах у дома составил 4,9%, в супермаркетах 0,1%, в магазинах дрогери 2,8%. Тренды 4 квартала 2018 г. сохранялись на протяжении первых двух месяцев 1 квартала 2019 года благодаря промо-кампаниям, проводимым в период с ноября 2018 г. по февраль 2019 г. Мы видим улучшение трафика в марте и апреле.

Рост продаж магазинов у дома составил 10,3% на фоне увеличения торговой площади на 15,7% и ускорения роста LFL-продаж до 1,1% с 0,3% в 4 квартале 2018 г. Несмотря на негативную динамику трафика, падение которого составило 3,6%, рост среднего чека ускорился до 4,9% в связи с переходом покупателей на более дорогие товары вследствие изменения ассортимента, а также повышения уровня доступности товаров в магазинах и улучшения сервиса внутренних и внешних поставок.

Продажи в супермаркетах уменьшились на 1,6% на фоне расширения торговой площади на 1,8%. LFL-продажи в супермаркетах составили -3,2% (по сравнению с -0,7% в 4 квартале 2018 г.) в связи с падением трафика до -4,5% (с -1,8% в 4 квартале 2019 г.), компенсированного ростом среднего чека на 1,3%. В марте Совету директоров было представлено новое ценностное предложение для покупателя этого формата, которое сейчас пилотируется в преддверии масштабирования во всей сети супермаркетов.

Рост продаж в сегменте дрогери составил 18,1% за счет расширения торговой площади на 26,6% и роста LFL-продаж на 3,3%. Рост LFL трафика составил 0,1%, среднего чека 3,2%.

"Магнит" продолжает программу реноваций магазинов: в первом квартале обновление прошли 518 магазинов у дома и 182 магазина дрогери. В результате доля магазинов в новой концепции достигла 58% в формате магазина у дома и 31% в формате дрогери.

Общая выручка за 1 квартал 2019 г. выросла на 10,1% и составила 319,0 млрд руб. за счет:

открытия net 875 новых магазинов (прирост торговой площади на 15,2%);

прироста LFL-продаж на 0,6%;

оптовых продаж в размере 6,6 млрд руб. (прирост на 105,8% год к году), в основном за счет консолидации продаж оптового направления "СИА";

прочей выручки, в основном за счет дохода от аренды и рекламы, переклассифицированных из соответствующих центров учета затрат. В целях сопоставления данных был сделан ретроспективный пересчет показателей 2018 года.

Валовая прибыль в 1 квартале 2019 г. составила 75,9 млрд руб. Валовая маржа составила 23,8%, что означает улучшение на 29 б.п. по сравнению с 4 кварталом 2018 г., несмотря на традиционно слабую динамику этого показателя в ритейле в 1 квартале. Сокращение рентабельности на 55 б.п. год к году обусловлено более высокой долей оптового сегмента в общем объёме продаж (2,1% в сравнении с 1,1% в 1 квартале 2018 г.), распродажей медленно оборачиваемых товаров, аккумулированных в 2017 г. и первом полугодии 2018 г., и ростом потерь. Эти негативные факторы были частично компенсированы улучшением коммерческих условий от поставщиков, ростом доли сегмента дрогери (7,8% в сравнении с 7,2% в 1 квартале 2018 г.) и повышением эффективности в логистике.

В 1 квартале 2019 г. показатель EBITDA составил 19,1 млрд руб. Маржа EBITDA сократилась на 107 б.п. год к году и составила 6,0%. Данный результат обусловлен динамикой валовой маржи и ростом доли операционных расходов в продажах. В результате большого числа открытий в 1 квартале доля магазинов в стадии "раскрутки" выросла, что оказало дополнительное давление на операционные расходы. Повышение производительности в LFL-магазинах лишь частично компенсировало эффект от начисления резервов по долгосрочной программе мотивации и разовой выплаты Президенту "Магнита" Яну Дюннингу. Увеличение коммунальных платежей было связано в первую очередь с ростом тарифов на услуги клининга и индексацией тарифов на электроэнергию в середине прошлого года, что было частично компенсировано внутренними мерами по снижению потребления электроэнергии в Компании. Рост расходов на аренду обусловлен увеличением доли арендованных площадей (75,6% в 1 квартале 2019 г. по сравнению с 71,9% в прошлом году). При этом, снизились затраты на кв. м. арендованной площади благодаря постоянной работе по улучшению условий договоров аренды.

Амортизация активов в 1 квартале 2019 г. составила 11,5 млрд руб., что на 31,6% выше аналогичного показателя в 1 квартале 2018 г. Компания пересмотрела сроки полезного использования активов, приведя их в соответствие со сроками договоров аренды. В результате срок полезного использования ремонтно-строительных работ был сокращен с 30 лет до 10 лет, а амортизация - пересчитана.

Чистые финансовые расходы выросли на 51,7% до 3,6 млрд руб. по сравнению с 1 кварталом 2018 г. (2,4 млрд руб.) на фоне повышения процентных ставок и увеличения среднего объема задолженности по сравнению с прошлым годом. Средневзвешенная стоимость заемного капитала в 1 квартале 2019 года составила 7,8% (с учетом влияния льготного кредитования).

Размер налога на прибыль в 1 квартале 2019 г. составил 1 млрд руб. Эффективная налоговая ставка увеличилась до 22,5% по сравнению с 21,1% в 1 квартале 2018 г. в связи с увеличением доли расходов, не подлежащих вычету.

По результатам 1 квартала 2019 г. чистая прибыль Компании составила 3,5 млрд. руб. или 1.1% от выручки, сократившись на 52,2% или 145 б.п. год к году.

По состоянию на 31 марта 2019 г. чистый долг составил 182,6 млрд руб. по сравнению с 137,8 млрд руб. на конец 2018 года. Рост чистого долга обусловлен преимущественно выплатой дивидендов по результатам 9 месяцев 2018 г., завершением программы обратного выкупа акций в целях финансирования долгосрочной программы мотивации, а также ростом количества открытий магазинов и ускорением программы редизайна. Долг полностью представлен в рублях, повторяя структуру выручки Компании. По состоянию на конец 1 квартал 2019 г. доля долгосрочного кредитования составляла 59%. Соотношение Чистый долг / EBITDA в 1 квартале 2019 г. составило 2,1x.

МСФО 16

МСФО 16 уравнивает представление арендованных и собственных активов. Согласно новому стандарту, расходы по аренде заменяются амортизацией и расходами по выплате процентов. Амортизация начисляется прямолинейно. При этом, проценты исчисляются от остаточной суммы арендных обязательств. Таким образом, проценты будут выше в первые годы срока аренды и будут постепенно снижаться с течением времени. В результате степень влияния нового стандарта будет во многом зависеть от этапа срока аренды - чем ближе к концу срок аренды, тем ниже будет размер процентов. Поскольку база арендованных магазинов "Магнита" относительно новая - средний срок продолжительности аренды составляет 3,5 года - это оказывает высокое влияние на результат чистой прибыли, но будет существенно снижаться с течением времени. Доля договоров аренды сроком 10 и более лет составляет 80%, в то время как доля договоров продолжительностью менее половины срока аренды составляет 75%.

В связи с представленными выше изменениями расходы по аренде сократились на 14,8 млрд руб., что привело к увеличению показателя EBITDA до 34,0 млрд руб., а рентабельности по EBITDA - до 10,7% - на 466 б.п. выше показателя, рассчитанного по методике IAS 17.

Расходы по амортизации и расходы по выплате процентов увеличились на 9,5 млрд руб. и 8,1 млрд руб. соответственно.

Размер налога на прибыль по сравнению с показателем, рассчитанным по методике IAS 17, улучшился на 49,8% или на 0,5 млрд руб., в то время как прибыль до налогообложения сократилась на 61,5% или 2,8 млрд руб. Эффективная налоговая ставка, рассчитанная по новой методике, увеличилась до 29,2% в сравнении с 22,5% в 1 квартале 2019 г. до перехода на МСФО 16, в связи с увеличением доли расходов, не подлежащих вычету.

В результате, чистая прибыль, рассчитанная по МСФО 16, составила 1,2 млрд руб. или 0,4% от продаж - ниже на 2,3 млрд руб. и 72 б.п. соответственно по сравнению с показателем, рассчитанным по предыдущей методике.

Для справки: Название компании: Магнит, ПАО (Торговая сеть Магнит) Адрес: ********** Телефоны: ********** Факсы: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]