Группа Черкизово объявляет финансовые результаты за третий квартал и 9 месяцев 2018 года.

Рынок продуктов питания » Рынок мяса

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок зерновых

Рынок продуктов питания » Рынок птицы

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок зерновых

Рынок продуктов питания » Рынок птицы

15.11.2018 в 14:36 | INFOLine, ИА (по материалам компании) | Advis.ru

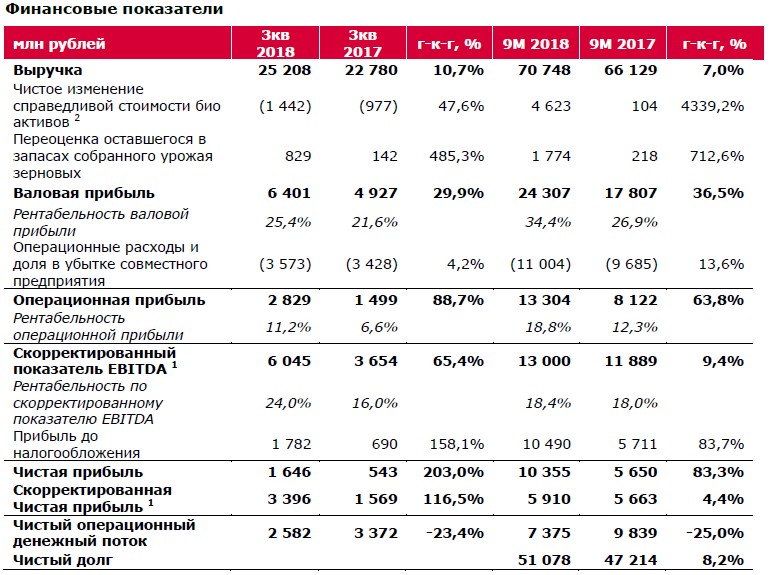

Ключевые финансовые показатели третьего квартала:

· Выручка увеличилась на 10,7% по сравнению с аналогичным периодом прошлого года до 25,2 млрд рублей.

· Чистое изменение справедливой стоимости биологических активов было отрицательным и составило 1,4 млрд рублей по сравнению с отрицательным результатом в 1,0 млрд рублей годом ранее. Переоценка оставшегося в запасах собранного урожая зерновых составила 0,8 млрд рублей по сравнению с 0,1 млрд рублей годом ранее.

· Валовая прибыль выросла на 29,9% в годовом сопоставлении, достигнув 6,4 млрд рублей.

· Скорректированный показатель EBITDA* увеличился на 65,4% по сравнению с третьим кварталом прошлого года, составив 6,0 млрд рублей. Рентабельность по скорректированному показателю EBITDA составила 24,0%.

· Чистая прибыль утроилась по сравнению с третьим кварталом прошлого года и составила 1,6 млрд рублей. Скорректированная чистая прибыль** удвоилась по сравнению с третьим кварталом прошлого года и составила 3,4 млрд рублей по сравнению с 1,6 млрд рублей в 3 квартале 2017 года

· Чистый операционный денежный поток сократился на 23,4% до 2,6 млрд рублей.

Ключевые финансовые показатели за девять месяцев:

· Выручка увеличилась на 7,0% и составила 70,7 млрд рублей по сравнению с 66,1 млрд рублей за девять месяцев 2017 года.

· Чистое изменение справедливой стоимости биологических активов составило 4,6 млрд рублей по сравнению с 0,1 млрд рублей годом ранее. Переоценка оставшегося в запасах собранного урожая зерновых составила 1,8 млрд рублей по сравнению с 0,2 млрд рублей годом ранее.

· Валовая прибыль выросла на 36,5% в годовом сопоставлении, достигнув 24,3 млрд рублей по сравнению с 17,8 млрд рублей за 9 месяцев 2017 года.

· Скорректированный показатель EBITDA вырос на 9,2%, достигнув 13,0 млрд рублей. Рентабельность по скорректированному показателю EBITDA составила 18,4%.

· Чистая прибыль достигла 10,4 млрд рублей, увеличившись на 83,3% по сравнению с первыми девятью месяцами 2017 года. Скорректированная чистая прибыль выросла на 4,4 % и составила 5,9 млрд рублей по сравнению с 5,7 млрд рублей за 9 месяцев 2017 года.

· Чистый операционный денежный поток сократился на 25,0% до 7,4 млрд рублей.

· Чистый долг*** по состоянию на 30 сентября 2018 года составил 51,1 млрд рублей.

Основные корпоративные события за третий квартал 2018 года

· В течение квартала были открыты две площадки отъема-откорма, что позволит дополнительно производить 10 тыс. тонн/год свинины в живом весе.

•16 июля Группа "Черкизово" подписала протокол о намерениях по приобретению производителя мяса птицы АО "Алтайский бройлер", расположенного в Сибирском федеральном округе. Успешная реализация сделки позволит нам выйти на рынок нового региона, обеспечит дополнительный рост на фоне укрепления позиций розничных сетей современных форматов, а также будет способствовать дальнейшему развитию наших собственных брендов в сегментах птицеводства и мясопереработки.

•17 июля в Кашире (Московская область) был введен в эксплуатацию полностью роботизированный мясоперерабатывающий завод. Запуск предприятия усилил позиции Группы в сегменте мясопереработки.

•27 сентября акционеры приняли решение о распределении чистой прибыли по результатам первого полугодия 2018 года путем выплаты дивидендов в размере 900 млн рублей.

Основные корпоративные события после отчетного периода

•1 октября Группа объявила о намерении приобрести 75% петербургской ГК "Самсон — продукты питания" (производит мясную продукцию под брендами "Самсон", "Филея" и т. д.) для укрепления своих позиций в Северо-Западном федеральном округе.

Комментарий Генерального директора Группы "Черкизово" Сергея Михайлова:

"Результаты, достигнутые в третьем квартале и за период с начала 2018 года, свидетельствуют о том, что Группа успешно реализовала преимущества лидирующего положения на рынке для обеспечения высоких операционных и финансовых показателей. Деятельность Группы была в основном ориентирована на внутренний рынок, где в начале года цены опустились до минимального уровня, а во втором полугодии начали постепенно расти, благодаря чему все наши сегменты продемонстрировали значительный рост рентабельности. Вертикальная интеграция способствовала устойчивому росту прибыли, причем сильный рост в сегменте свиноводства был обусловлен высокими рыночными ценами на свинину, что частично компенсировалось снижением доходов в сегменте мясопереработки. Мы продолжаем развивать наши основные бренды, такие как "Петелинка", "Куриное Царство", "Черкизово" и "Пава-Пава", для увеличения доли рынка в ключевых регионах присутствия. Кроме того, мы работаем над оптимизацией портфеля продаж за счет увеличения доли продуктов разделки и полуфабрикатов в ассортименте сетей современной розничной торговли, а также диверсифицируем продажи путем расширения присутствия в сфере гостинично-ресторанного бизнеса. Потребитель остается в центре всех наших бизнес процессов - мы неуклонно улучшаем качество нашей продукции, расширяем наши маркетинговые инициативы и инвестируем в разработку новых продуктов, чтобы удовлетворить постоянно меняющиеся предпочтения клиентов.

Большинство производственных активов Группы работают либо на полной мощности, либо близко к максимальным значениям. Одно из исключений — недавно введенный в эксплуатацию завод в Кашире: предприятие постепенно наращивает объемы производства, и мы ожидаем, что выход на проектную мощность произойдет в течение 2019 года. В настоящее время Группа рассматривает ряд возможностей для дальнейшего роста посредством приобретения активов, однако мы сохраняем дисциплинированный подход к оценке приобретений, акцентируя внимание на возврат инвестиций и соответствию приобретаемых активов стратегическим целям Компании.

Наша вертикально интегрированная бизнес-модель вновь подтвердила свою эффективность: недавно завершившаяся уборка урожая позволила повысить самообеспеченность Группы зерном почти до 30%, снизив зависимость от изменения цен на зерновые".

Выручка

Выручка за девять месяцев 2018 года выросла на 7,0% в годовом сопоставлении, составив 70,7 млрд рублей (за девять месяцев 2017 года - 66,1 млрд рублей). Этому способствовали увеличение объемов продаж, благоприятная динамика цен на продукты птицеводства и свиноводства во второй половине 2018 года, а также оптимизация структуры реализации за счет роста доли брендированной продукции с высокой добавленной стоимостью.

Валовая прибыль

Валовая прибыль за девять месяцев 2018 года выросла на 36,5% до 24,3 млрд рублей против 17,8 млрд рублей за девять месяцев 2017 года. Среди факторов, оказавших положительное влияние на валовую прибыль, следует отметить увеличение объемов выручки, повышение эффективности операционной деятельности, снижение затрат на корма в первом полугодии, а также чистое увеличение справедливой стоимости биологических активов в сегментах птицеводства, свиноводства и растениеводства. Действие этих положительных факторов, в свою очередь, было частично нивелировано ростом цен сырья в сегменте мясопереработки. Рентабельность по валовой прибыли увеличилась до 34,4% (за девять месяцев 2017 года -26,9%). Без учета изменения справедливой стоимости биологических активов и переоценки оставшегося в запасах собранного урожая зерновых в размере 6,4 млрд рублей валовая прибыль практически не изменилась и составила 17,9 млрд рублей.

Операционные расходы

Операционные расходы и доля в прибыли совместного предприятия выросли на 13,6% в годовом сопоставлении до 11,0 млрд рублей (за девять месяцев 2017 года -9,7 млрд рублей) вследствие увеличения коммерческих расходов преимущественно в связи с расширением сбытовой сети. Таким образом, операционные расходы и доля в убытке совместного предприятия за девять месяцев 2018 года составили 15,6% от выручки (за девять месяцев 2017 года - 14,6%).

Скорректированный показатель EBITDA

По сравнению с девятью месяцами 2017 года скорректированный показатель EBITDA увеличился на 9,4% до 13,0 млрд рублей. Рентабельность по скорректированному показателю EBITDA выросла до 18,4% (за девять месяцев 2017 года - 18,0%) на фоне роста выручки во всех сегментах, улучшения показателей сегмента растениеводства, а также реализации ряда мер по оптимизации операционной деятельности.

Процентные расходы

Чистые процентные расходы за девять месяцев 2018 года выросли на 5,3% в годовом сопоставлении до 2,5 млрд рублей.

Чистая прибыль

Чистая прибыль Группы за девять месяцев 2018 года выросла на 83,3% в годовом сопоставлении и составила 10,4 млрд рублей против 5,6 млрд рублей за аналогичный период 2017 года. Рентабельность чистой прибыли увеличилась до 14,6% по сравнению с 8,5% годом ранее.

Скорректированная чистая прибыль выросла на 2,3% по сравнению с 9 месяцами 2017 года и составила 5,6 млрд рублей против 5,5 млрд рублей за аналогичный период 2017 года. Рентабельность скорректированного показателя чистой прибыли снизилась до 7,9% по сравнению с 8,2% годом ранее.

Денежный поток

Операционный денежный поток снизился на 25,0% до 7,4 млрд рублей против 9,8 млрд рублей за девять месяцев 2017 года, что в первую очередь было обусловлено ростом операционных расходов.

Капитальные затраты и долг

За девять месяцев 2018 года капитальные вложения Группы в объекты основных средств и их обслуживание снизились на 21,3% в годовом сопоставлении и составили 7,4 млрд рублей. Основными объектами капитальных затрат в отчетном периоде стали подготовка к запуску завода в Кашире и строительство новых площадок отъема-откорма.

По состоянию на 30 сентября 2018 года чистый долг*** составил 51,1 млрд рублей против 47,2 млрд рублей по итогам девяти месяцев прошлого года. Общий долг по состоянию на 30 сентября 2018 года увеличился до 53,8 млрд рублей по сравнению с 50,4 млрд рублей годом ранее. По состоянию на конец третьего квартала 2018 года долгосрочная задолженность составляла 34,1 млрд рублей, или 63% долгового портфеля Группы. Эффективная стоимость долга на 30 сентября 2018 года составила 7,0% (30 сентября 2017 года - 8,3%). В отчетном периоде доля субсидируемых кредитов и кредитных линий в долговом портфеле Группы составила 33% (за девять месяцев 2017 года - 31%). Денежные средства и их эквиваленты по состоянию на 30 сентября 2018 года составляли 2,1 млрд рублей.

Субсидии

За девять месяцев 2018 года Группа начислила 263,0 млн рублей прямых субсидий (за девять месяцев 2017 года - 169,9 млн рублей). Группа начислила 608,6 млн рублей субсидий по возмещению процентных расходов.

Чистое изменение справедливой стоимости биологических активов

Увеличение чистого изменения справедливой стоимости биологических активов в первую очередь связано с ростом стоимости свиноматок и товарных свиней и предстоящим урожаем, а также с ростом цен на основные продукты, производимые Компанией.

Сегменты

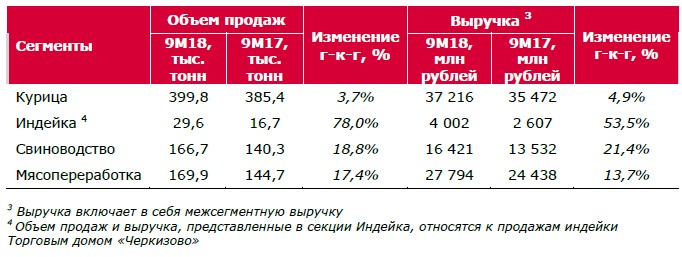

Птицеводство

Объем продаж сегмента за девять месяцев 2018 года увеличился на 3,7% в годовом сопоставлении и составил 399,8 тыс. тонн (за девять месяцев 2017 года - 385,4 тыс. тонн). Средняя цена реализации выросла на 1,3% в годовом сопоставлении до 91,3 руб./кг на фоне улучшения ценовой конъюнктуры во втором полугодии, хороших показателей продаж наших ключевых марок "Петелинка" и "Куриное царство", а также увеличения доли разделанной продукции и продукции, готовой к употреблению, в структуре продаж. Под влиянием указанных факторов выручка сегмента увеличилась на 4,9% и достигла 37,2 млрд рублей (за девять месяцев 2017 года - 35,5 млрд рублей).

Валовая прибыль увеличилась на 7,3% и составила 8,7 млрд рублей по сравнению с 8,1 млрд рублей за девять месяцев 2017 года в результате изменения справедливой стоимости биологических активов, увеличения объемов продаж и роста цены реализации, что было нивелировано увеличением стоимости переработки. Валовая рентабельность сегмента не изменилась и составила 23,5% против 23,0% за девять месяцев 2017 года.

За девять месяцев 2018 года операционные расходы составили 11,3% от выручки против 10,8% годом ранее. Операционная прибыль выросла на 4,9% до 4,5 млрд рублей против 4,3 млрд рублей за девять месяцев 2017 года. Операционная рентабельность сегмента не изменилась и составила 12,2%.

Прибыль сегмента до налогообложения составила 4,1 млрд рублей (за девять месяцев 2017 года - 3,5 млрд рублей).

Скорректированный показатель EBITDA за девять месяцев 2018 года снизился на 10,5% в годовом сопоставлении и составил 5,1 млрд рублей против 5,7 млрд рублей за девять месяцев 2017 года. Рентабельность по скорректированному показателю EBITDA сократилась до 13,8% с 16,2% годом ранее.

Свиноводство

Объем продаж сегмента за девять месяцев 2018 года увеличился на 18,8% в годовом сопоставлении и составил 166,7 тыс. тонн (за девять месяцев 2017 года - 140,3 тыс. тонн). Средняя цена реализации увеличилась на 2,0% до 97,2 руб./кг по сравнению с 95,3 руб./кг годом ранее. Выручка сегмента выросла на 21,4% до 16,4 млрд рублей (за девять месяцев 2017 года - 13,5 млрд рублей) в связи с ростом объемов реализации и улучшением ценовой конъюнктуры.

Валовая прибыль удвоилась, достигнув 10,1 млрд рублей против 5,1 млрд рублей за девять месяцев 2017 года в результате увеличения объемов продаж и цен, дальнейшего повышения эффективности операционной деятельности и неденежной переоценки справедливой стоимости биологических активов в размере 2,9 млрд рублей (без учета переоценки валовая прибыль выросла на 53,7% до 7,2 млрд рублей). Валовая рентабельность сегмента составила 61,3% против 38,0% за девять месяцев 2017 года.

За девять месяцев 2018 года операционные расходы составили 3,1% от выручки против 2,9% годом ранее.

Операционная прибыль выросла на 101,1% до 9,6 млрд рублей по сравнению с 4,8 млрд рублей за девять месяцев 2017 года. Операционная рентабельность сегмента выросла до 58,2% против 35,1% годом ранее.

Прибыль сегмента до налогообложения составила 9,2 млрд рублей против 4,5 млрд рублей за девять месяцев 2017 года.

Скорректированный показатель EBITDA за девять месяцев 2018 года увеличился на 49,1% в годовом сопоставлении и составил 7,6 млрд рублей против 5,1 млрд рублей годом ранее. Рентабельность по скорректированному показателю EBITDA повысилась с 37,6% до 46,2%.

Мясопереработка

Объем продаж сегмента за девять месяцев 2018 года увеличился на 17,4% в годовом сопоставлении и составил 169,9 тыс. тонн (за девять месяцев 2017 года - 144,7 тыс. тонн). Средняя цена реализации снизилась до 165,7 руб./кг против 172,7 руб./кг годом ранее. Выручка сегмента выросла на 13,7% до 27,8 млрд рублей против 24,4 млрд рублей годом ранее. Этому способствовало увеличение доли туш в структуре реализации на фоне прироста поголовья товарных свиней в сегменте свиноводства.

Валовая прибыль сократилась на 26,4% до 3,1 млрд рублей против 4,2 млрд рублей за девять месяцев 2017 года. Валовая рентабельность сегмента снизилась до 11,1% по сравнению с 17,2% годом ранее.

За девять месяцев 2018 года операционные расходы составили 11,6% от выручки против 11,7% годом ранее.

Операционная прибыль показала отрицательное значение в размере 146,6 млн рублей по сравнению с положительным результатом в размере 1,3 млрд рублей за девять месяцев 2017 года.

Убыток сегмента до налогообложения составил 515,7 млн рублей против прибыли до налогообложения в размере 1,1 млрд рублей годом ранее.

Скорректированный показатель EBITDA понизился на 75,4% и составил 455,8 млн рублей (за девять месяцев 2017 года - 1,9 млрд рублей).

Растениеводство

В связи с сезонным характером деятельности результаты по данному сегменту публикуются на ежегодной основе с целью более точного отражения показателей и обеспечения адекватной базы для сравнения.

Перспективы развития

В третьем квартале 2018 года макроэкономические показатели несколько ухудшились, при этом колебания валютных курсов остаются основным неблагоприятным фактором для деятельности Группы. В то же время уровень инфляции и реальных располагаемых доходов населения оставался стабильным.

Несмотря на то, что на уровень рыночных цен на мясо положительно влияют устойчивые объемы потребления и снижение предложения, мы считаем, что частичное снятие запрета на импорт мяса птицы из Китая и свинины из Бразилии несет в себе определенный риск для деятельности Группы. В то же время мы оптимистично оцениваем наши перспективы на период до конца года и в дальнейшем: на фоне благоприятной конъюнктуры Группа работает над увеличением рыночной доли брендированной продукции с высокой добавленной стоимостью и одновременно осуществляет строгий контроль расходов на всех этапах производственного процесса.

Стратегия Группы нацелена как на органический рост, так и на рост за счет приобретения новых активов, которые органично вписываются в долгосрочную стратегию Компании. Основную долю органического роста будут обеспечивать текущие проекты создания новых активов в сегментах свиноводства и мясопереработки. Наряду с этим возможные сделки по приобретению нескольких производителей мяса, о которых было недавно объявлено Группой, в случае осуществления позволят выйти на новые региональные рынки, усилить положение наших брендов и увеличить долю высокомаржинальной продукции глубокой переработки.

Для справки: Название компании: Группа Черкизово, ПАО Адрес: ********** Телефоны: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: