Группа "Черкизово" объявляет финансовые результаты за четвертый квартал и 2017 год.

Рынок продуктов питания » Рынок мяса

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок зерновых

Рынок продуктов питания » Рынок птицы

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок зерновых

Рынок продуктов питания » Рынок птицы

16.02.2018 в 11:03 | INFOLine, ИА (по материалам Министерства по связи и массовых коммуникаций) | Advis.ru

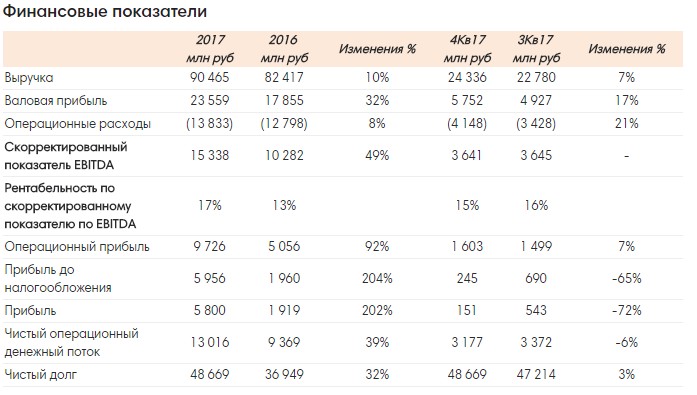

Ключевые финансовые показатели

Четвертый квартал 2017 года:

Выручка выросла на 5% по сравнению с четвертым кварталом 2016 года и на 7% по сравнению с третьим кварталом 2017 года, составив 24,3 млрд рублей

Валовая прибыль выросла на 19% по сравнению с четвертым кварталом 2016 года и на 17% по сравнению с третьим кварталом 2017 года, достигнув 5,8 млрд рублей

Валовая рентабельность выросла на 2,8 процентных пункта (п. п.) по сравнению с четвертым кварталом 2016 года и на 2,0 п. п. по сравнению с третьим кварталом 2017 года, составив 23,6%

Скорректированный показатель EBITDA* сократился на 26% по сравнению с четвертым кварталом 2016 года и не изменился по сравнению с третьим кварталом 2017 года, составив 3,6 млрд рублей

Рентабельность по скорректированному показателю EBITDA* составила 15,0%

12 месяцев 2017 года:

Выручка выросла на 10% до 90,5 млрд рублей по сравнению с 82,4 млрд рублей в 2016 году

Валовая прибыль продемонстрировала рост на 32%, составив 23,6 млрд рублей, по сравнению с 17,9 млрд рублей в 2016 году

Валовая рентабельность достигла 26,0% по сравнению с 21,7% за аналогичный период прошлого года

Операционные расходы увеличились до 13,8 млрд рублей, включая долю в убытке совместного предприятия в размере 0,2 млрд рублей

Скорректированный показатель EBITDA* достиг 15,3 млрд рублей по сравнению с 10,3 млрд рублей в 2016 году

Рентабельность по скорректированному показателю EBITDA* увеличилась до 17,0% по сравнению с 12,5% в 2016 году

Чистая прибыль за отчетный период выросла на 202% до 5,8 млрд рублей по сравнению с 1,9 млрд рублей в 2016 году

Чистый операционный денежный поток составил 13,0 млрд рублей

Чистый долг** по состоянию на 31 декабря 2017 года составил 48,7 млрд рублей

Чистая прибыль на акцию составила 135,6 рубля (в 2016 году — 43,8 рубля)

Основные корпоративные события за 2017 год

В апреле Группа "Черкизово" приобрела компанию "НАПКО" — одного из ведущих российских производителей зерновых. В число активов компании входят земли общей площадью 147 000 га, расположенные в стратегически важных для Группы Липецкой, Тамбовской и Пензенской областях. В результате сделки общий банк сельскохозяйственных земель Группы увеличился до 287 000 га, что способствовало повышению уровня самообеспеченности зерном.

В июле Группа "Черкизово" запустила новые площадки откорма свиноводческого комплекса в Липецкой и Воронежской областях с общей проектной мощностью более 126 000 голов живых свиней в год.

В августе контролирующий акционер Группы "Черкизово" совместно с аффилированными лицами завершил сделку по приобретению 21,05% обыкновенных акций и ГДР Группы у фондов и портфелей под управлением Prosperity Capital Management. Общая сумма сделки составила 12,0 млрд рублей.

В октябре совместный проект Группы "Черкизово" и флагмана агроиндустрии Испании Grupo Fuertes "Тамбовская индейка", созданный партнерами на паритетной основе, вышел на полную проектную мощность в 45 000 тонн живого веса в год. Продукция "Тамбовской индейки" под брендом "Пава-Пава" уже присутствует в ассортименте федеральных розничных сетей.

Основные корпоративные события после отчетного периода

14 февраля 2018 года Группа "Черкизово" прекратила листинг своих ГДР на Лондонской фондовой бирже. Группа намерена поддерживать программу ГДР в течение некоторого периода времени, рассматривая при этом возможность ее скорого прекращения. В связи с ограниченной ликвидностью ГДР компании на Лондонской фондовой бирже было принято решение о консолидации свободно обращающихся акций и торговле обыкновенными акциями на Московской бирже. В соответствии с новой стратегией Группа также оценивает альтернативные возможности, в том числе потенциальное предложение обыкновенных акций компании на Московской бирже.

Генеральный директор Группы "Черкизово" Сергей Михайлов прокомментировал:

"По итогам 2017 года Группа продемонстрировала стабильный рост выручки и рентабельности. Последовательная реализация стратегических инициатив способствует повышению акционерной стоимости компании и позволяет говорить о благоприятных перспективах на среднесрочном горизонте.

Выручка за 2017 год выросла на 10% и составила 90,5 млрд рублей. Строгий контроль расходов и реализация проектов по повышению эффективности в сочетании с преимуществами вертикально интегрированной бизнес-модели обеспечили рост показателя EBITDA до 15,3 млрд рублей, что на 49% выше, чем в 2016 году, и рост рентабельности по EBITDA до 17%.

На в целом высоких операционных показателях компании за 2017 год сказалось произошедшее в четвертом квартале снижение цен на свинину и мясо птицы на внутреннем рынке; при этом в декабре цены стабилизировались.

Для укрепления лидерских позиций на российском рынке мясной продукции мы увеличили мощности во всех сегментах, благодаря чему совокупный объем производства увеличился примерно до 1 млн тонн, а компания заняла вторую строчку в рейтинге отечественных производителей свинины.

Предприятие "Тамбовская индейка" вышло на полную мощность, и потребитель уже по достоинству оценил качество выпускаемой продукции. Благодаря новым площадкам откорма и улучшению генетики поголовья в свиноводческом сегменте мы увеличили производство на 15% до 212 тыс. тонн. Оба этих фактора позволили компании продолжить расширение ассортимента мясной продукции. До завершения текущего инвестиционного цикла осталось реализовать единственный крупный проект — строительство суперсовременного завода по производству колбас в Кашире (Московская область), который станет крупнейшим в Европе. Его запуск запланирован на середину 2018 года.

Мы уделяем значительное внимание вкусам потребителей и для удовлетворения их постоянно меняющихся предпочтений стремимся расширить ассортимент брендированной продукции с высокой добавленной стоимостью, в том числе свежих полуфабрикатов из свинины и мяса птицы, а также готовых к употреблению продуктов. Кроме того, мы расширили сбытовую сеть: продукты из мяса птицы теперь можно купить в Санкт-Петербурге, а мясные полуфабрикаты — в Уральском и Северо- Западном федеральных округах".

Выручка

По итогам 2017 года выручка Группы выросла на 10% до 90,5 млрд рублей против 82,4 млрд рублей в 2016 году. В отчетном году сегменты свиноводства и мясопереработки продемонстрировали значительный рост по сравнению с предыдущим — на 17% и 7% соответственно, а выручка сегмента птицеводства немного снизилась — на 1%. В четвертом квартале 2017 года выручка сегментовтсвиноводства и мясопереработки увеличилась по сравнению с аналогичным периодом 2016 года на 9% и 8% соответственно, а в сегменте птицеводства сократилась на 10%. По итогам года средние цены не изменились либо продемонстрировали умеренную отрицательную динамику, а по итогам квартала — не изменились либо снизились по сравнению с аналогичными периодами 2016 года.

Валовая прибыль

Валовая прибыль выросла на 32% до 23,6 млрд рублей по сравнению с 17,9 млрд рублей в 2016 году. Такой значительный прирост обусловлен увеличением объемов производства по всем сегментам в сочетании с благоприятной ценовой конъюнктурой на основные корма, прежде всего зерновые, и повышением эффективности операционной деятельности в сегментах птицеводства и свиноводства. Одновременное снижение затрат и рост продаж позволили увеличить валовую рентабельность за 2017 год до 26,0%.

Операционные расходы

Операционные расходы за 2017 год выросли на 8% до 13,8 млрд рублей по сравнению с 12,8 млрд рублей за 2016 год вследствие увеличения коммерческих расходов. В четвертом квартале 2017 года операционные расходы повысились на 21% против аналогичного периода 2016 года. Операционные расходы как процент от выручки снизились с 15,5% в 2016 году до 15,3% в 2017 году.

Скорректированный показатель EBITDA

Скорректированный показатель EBITDA за 2017 год увеличился на 49% по сравнению с 2016 годом до 15,3 млрд рублей. Рентабельность по скорректированному показателю EBITDA значительно выросла, достигнув 17,0% (против 12,5% в 2016 году). По итогам четвертого квартала 2017 года рентабельность по скорректированному показателю EBITDA составила 15,0% по сравнению с 21,3% в четвертом квартале 2016 года.

Процентные расходы

Хотя совокупный долг Группы вырос на 30% по сравнению с предыдущим годом (до 50,0 млрд рублей против 38,6 млрд рублей), чистые процентные расходы за 2017 год остались на неизменном уровне, составив 3,7 млрд рублей, благодаря снижению ставок. В 2017 году Группа начислила 6 млн рублей субсидий, которые включены в чистые процентные расходы.

Чистая прибыль

Чистая прибыль Группы за 2017 год выросла в три раза, достигнув 5,8 млрд рублей, по сравнению с 1,9 млрд рублей в 2016 году. Рентабельность по чистой прибыли за указанные периоды составила 6,4% и 2,3% соответственно.

Денежный поток

Операционный денежный поток в 2017 году увеличился до 13,0 млрд рублей против 9,4 млрд рублей в 2016 году, что в первую очередь было обусловлено ростом операционной прибыли.

Птицеводство

В 2017 году объем продаж увеличился на 4% и составил 522 500 тонн по сравнению с 500 321 тонной в 2016 году, при этом динамика роста в четвертом квартале 2017 года была схожей с третьим кварталом того же года — рост на 5% до 137 123 тонн. Такой рост был связан с улучшением ряда производственных показателей основных активов сегмента.

Средняя цена реализации в 2017 году снизилась на 4% по сравнению с предыдущим годом и составила 88,84 руб./кг, что было обусловлено, главным образом, эффектом высокой базы 2016 года и низким спросом в летний период. В четвертом квартале 2017 года средняя цена реализации сократилась на 3% по сравнению с предыдущим кварталом и составила 85,20 руб./кг.

Выручка по сегменту снизилась на 1% по сравнению с предыдущим годом, составив 47,4 млрд рублей (2016 год — 47,7 млрд рублей), преимущественно по причине снижения средней цены реализации в результате повышения объемов производства в целом по рынку, несмотря на предпринимаемые Группой меры по увеличению доли брендированной продукции с высокой добавленной стоимостью. Несмотря на сохранение негативных ценовых тенденций в четвертом квартале 2017 года, благодаря более высоким объемам реализации выручка по сравнению с третьим кварталом 2017 года не изменилась.

Валовая прибыль за год увеличилась на 42% и составила 10,5 млрд рублей по сравнению с 7,4 млрд рублей в 2016 году. Повышение рентабельности связано преимущественно с увеличением в структуре продаж доли продукции, реализуемой под брендом "Петелинка", снижением затрат на корма и проводимой Группой работой по улучшению состава кормов. Валовая рентабельность в 2017 году достигла 22,1% против 15,5% в 2016 году. Валовая прибыль сегмента в четвертом квартале 2017 года снизилась на 3% по сравнению с третьим кварталом 2017 года, при этом валовая рентабельность уменьшилась с 20,4% до 19,4% соответственно.

Операционные расходы как процент от выручки увеличились и составили 11,3% против 10,6% годом ранее.

Операционная прибыль в 2017 году увеличилась почти вдвое и составила 5,1 млрд рублей по сравнению с 2,4 млрд рублей в 2016 году, при этом в четвертом квартале 2017 года наблюдалось снижение на 24% по сравнению с третьим кварталом того же года. Операционная рентабельность в 2017 году увеличилась до 10,8% против 4,9% годом ранее, при этом в четвертом квартале 2017 года имело место ее снижение до 6,6%, против 8,8% в третьем квартале 2017 года.

Чистая прибыль по сегменту составила 4,0 млрд рублей против 1,2 млрд рублей в 2016 году.

Скорректированный показатель EBITDA вырос за год на 54% и составил 7,1 млрд рублей (2016 год — 4,6 млрд рублей), при этом рентабельность по скорректированному показателю EBITDA увеличилась с 9,7% в 2016 году до 15,0% в 2017 году. В квартальном сопоставлении рентабельность по EBITDA снизилась с 14,1% в третьем квартале 2017 года до 11,6% в четвертом квартале 2017 года.

Свиноводство

Объемы производства сегмента в 2017 году достигли 211 750 тонн, увеличившись на 15% по сравнению с предыдущим годом (2016 год — 184 766 тонн), в то время как в квартальном сопоставлении объемы производства за четвертый квартал 2017 года увеличились на 25% и составили 63 028 тонн (третий квартал 2017 года — 50 353 тонны). Увеличение объемов производства в годовом и квартальном сопоставлении связано с запуском новых площадок откорма, которые были построены и заселены за последние два года.

Объем продаж сегмента в 2017 составил 200 308 тонн, увеличившись на 13% с 177 153 тонн по сравнению с предыдущим годом. Средняя цена реализации в 2017 году составила 92,12 руб./кг, увеличившись на 4% по сравнению с 2016 годом, что было обусловлено преимущественно увеличением покупательной способности населения на внутреннем рынке. В четвертом квартале 2017 года средняя цена реализации снизилась на 10% по сравнению с предыдущим кварталом и составила 84,74 руб./кг. Совокупная выручка сегмента свиноводства выросла за год на 17%, достигнув 18,7 млрд рублей (2016 год — 15,9 млрд рублей), что было обусловлено увеличением как объемов, так и средней цены реализации в годовом сопоставлении. В четвертом квартале 2017 года выручка увеличилась на 14% по сравнению третьим кварталом 2017 года.

Валовая прибыль за 2017 год возросла на 51%, достигнув 6,9 млрд рублей (2016 год — 4,6 млрд рублей) в связи с увеличением объема продаж, снижением затрат на корма и постоянным ростом производственных показателей Группы благодаря программам по улучшению генетики и состояния здоровья поголовья, реализация которых началась в предыдущие годы. Валовая рентабельность сегмента значительно выросла, достигнув 37,1% в 2017 году по сравнению с 28,9% в 2016 году. В четвертом квартале валовая прибыль в сегменте свиноводства увеличилась на 55% по сравнению с третьим кварталом.

Операционные расходы составили 3,4% от выручки против 4,9% годом ранее.

Операционная прибыль увеличилась на 65% по сравнению с предыдущим годом, достигнув 6,3 млрд рублей по сравнению с 3,8 млрд рублей в 2016 году. Операционная рентабельность сегмента выросла до 33,8% против 24,0% в 2016 году.

Чистая прибыль за год удвоилась и составила 5,6 млрд рублей (2016 год — 2,6 млрд рублей).

Скорректированный показатель EBITDA вырос на 72% до 6,8 млрд рублей (2016 год — 4,0 млрд рублей). Рентабельность по скорректированному показателю EBITDA увеличилась с 24,9% в 2016 году до 36,4% 2017 году. В квартальном сопоставлении рентабельность по скорректированному показателю EBITDA снизилась с 37,8% в третьем квартале 2017 года до 33,2% в четвертом квартале.

Мясопереработка

Объем продаж сегмента в 2017 году увеличился на 9%, достигнув 236 638 тонн по сравнению с 218 085 тонн в 2016 году, при этом в квартальном сопоставлении в четвертом квартале 2017 года объем продаж увеличился на 15% до 69 293 тонн, что стало возможным благодаря расширению ассортимента брендированной продукции в категориях колбаса и мясные продукты из свинины.

Средняя цена реализации в 2017 году осталась неизменной по сравнению с предыдущим годом и составила 147,65 руб./кг, чему способствовали предпринятые меры по увеличению доли продаж продукции с высокой добавленной стоимостью. В четвертом квартале 2017 года средняя цена реализации снизилась на 6% по сравнению с предыдущим кварталом и составила 141,51 руб./кг.

Выручка сегмента за 2017 год увеличилась на 7%, достигнув 34,0 млрд рублей (2016 год — 31,7 млрд рублей). Рост выручки связан с увеличением объема продаж при сохранении неизменной средней цены реализации. В квартальном сопоставлении в четвертом квартале 2017 года объем продаж увеличился на 9% по сравнению третьим кварталом.

Валовая прибыль за отчетный год выросла до 6,0 млрд рублей, или на 8% по сравнению с предыдущим годом, когда она составляла 5,5 млрд рублей. Валовая рентабельность выросла до 17,5% против 17,4% в 2016 году. В четвертом квартале 2017 года валовая прибыль возросла на 21% по сравнению третьим кварталом.

Операционные расходы составили 12,5% от выручки в 2017 году против 11,8% годом ранее.

Операционная прибыль снизилась на 4% до 1,7 млрд рублей по сравнению с 1,8 млрд рублей в 2016 году. Операционная рентабельность сократилась до 5,0% против 5,6% в 2016 году.

Чистая прибыль в сегменте мясопереработки за отчетный период составила 1,4 млрд рублей, что на 18% ниже показателя за предыдущий год.

Скорректированный показатель EBITDA в 2017 году не изменился и остался на уровне 2,4 млрд рублей. В квартальном сопоставлении скорректированный показатель EBITDA снизился на 15%. Рентабельность по скорректированному показателю EBITDA снизилась с 7,7% в 2016 году до 7,1% 2017 году.

Растениеводство

Выручка сегмента за 2017 год увеличилась на 6%, достигнув 3,2 млрд рублей (против 3,1 млрд рублей за 2016 год). На объем продаж благоприятно повлияло приобретение компании "НАПКО", в то время как средняя цена реализации снизилась на 21% по сравнению с 2016 годом до 7,01 руб./кг вследствие роста предложения на внутреннем рынке.

По итогам 2017 года данный сегмент показал убыток.

Финансовое положение

В 2017 году капитальные вложения Группы в объекты основных средств и их обслуживание увеличились на 27% по сравнению с 2016 годом и составили 12,3 млрд рублей. Компания инвестировала 5,1 млрд рублей в строительство новых площадок откорма в Липецкой области, развитие площадок в Воронежской области и строительство двух площадок отъема-откорма в Пензенской области. Инвестиции в сегмент птицеводства составили 1,5 млрд рублей. В сегменте мясопереработки 4,8 млрд рублей было направлено на строительство мясоперерабатывающего завода в Каширском районе Московской области. В сегменте растениеводства в строительство нового зерносушильного комплекса было инвестировано 0,4 млрд рублей.

По состоянию на 31 декабря 2017 года чистый долг** составлял 48,7 млрд рублей против 36,9 млрд рублей на конец 2016 года. Совокупный долг по состоянию на 31 декабря 2017 года увеличился до 50,0 млрд рублей по сравнению с 38,6 млрд рублей на конец 2016 года. По состоянию на 31 декабря 2017 года долгосрочная задолженность составляла 61% долгового портфеля Группы и равнялась 30,6 млрд рублей. Краткосрочная задолженность составляла 39% долгового портфеля и равнялась 19,4 млрд рублей. Эффективная стоимость долга в 2017 году составляла 7,3% (в 2016 году — 9,7%). Доля субсидируемых кредитов и кредитных линий в долговом портфеле Группы не изменилась по сравнению с 2016 годом и осталась на уровне 35%. Денежные средства и их эквиваленты составляли 0,7 млрд рублей по состоянию на 31 декабря 2017 года.

Субсидии

В 2017 году Группа начислила 6 млн рублей субсидий на обслуживание долга, которые были направлены на погашение процентных платежей (в 2016 году — 0,7 млрд рублей). За отчетный период Группа получила 541 млн рублей субсидий по сравнению с 1,4 млрд рублей в 2016 году.

В течение 2017 года Группа списала 571 млн рублей субсидий согласно изменениям в законодательстве, вводящим запрет на использование фондов 2018 года для погашения обязательств за 2016 год.

Виды на будущее

Макроэкономические показатели в России продолжают улучшаться: растет ВВП, курс рубля по-прежнему стабилен, инфляция снизилась до исторического минимума. Кроме того, ожидается, что ЦБ РФ продолжит смягчение кредитно-денежной политики. В совокупности, эти факторы положительно скажутся на потребительских расходах населения в 2018 году и последующих периодах.

Мы полагаем, что неблагоприятные ценовые тенденции конца 2017 года на рынке мяса птицы постепенно сойдут на нет в связи с тем, что растущий спрос сбалансирует избыточное предложение.

Группа твердо следует стратегии увеличения объема продаж и повышения рентабельности за счет ориентации на продукцию с высокой добавленной стоимостью и роста операционной эффективности на всем протяжении логистической цепочки и во всех точках дистрибьютерской сети. Ожидается, что, благодаря богатому урожаю 2017 года, цены на зерно — основной компонент нашей структуры себестоимости — останутся неизменными по крайней мере до следующего сбора урожая. Кроме того, вследствие завершения важного этапа нашей инвестиционной программы в первом полугодии 2018 года, наши денежные потоки в среднесрочной перспективе будут расти.

Мы намерены приложить дополнительные усилия в области целевого маркетинга для выхода на наших конечных потребителей, укрепления отношений с ведущими сетями современной розничной торговли, расширения присутствия в сфере гостинично- ресторанного бизнеса, а также развития деятельности Группы в новых для нас регионах России и в мире. Также планируется рассмотреть возможность выборочного приобретения активов для поддержания бизнес-стратегии Группы и обеспечения рентабельности инвестиций на высоком уровне.

Для справки: Название компании: Группа Черкизово, ПАО Адрес: ********** Телефоны: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: