Группа Черкизово объявляет финансовые результаты за первое полугодие 2018 года.

Рынок продуктов питания » Рынок мяса

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок птицы

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок птицы

24.08.2018 в 11:00 | INFOLine, ИА (по материалам компании) | Advis.ru

Ключевые финансовые показатели первого квартала:

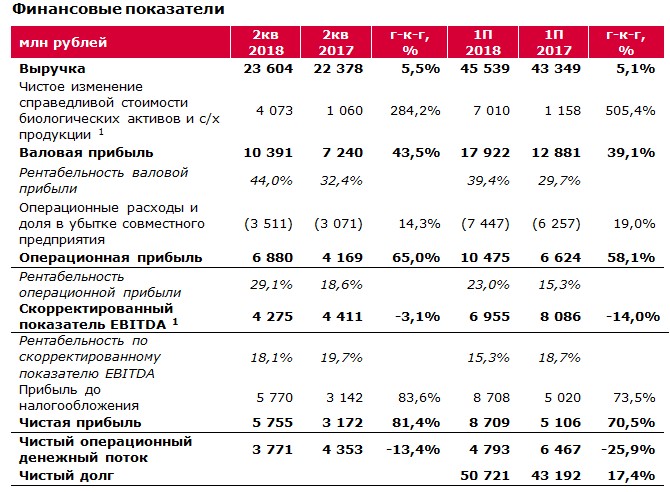

· Выручка выросла на 5,5% по сравнению с аналогичным периодом прошлого года до 23,6 млрд рублей.

· Валовая прибыль увеличилась на 43,5% до 10,4 млрд рублей.

· Скорректированный показатель EBITDA* снизился на 3,1% по сравнению со вторым кварталом прошлого года и составил 4,3 млрд рублей. Рентабельность по скорректированному показателю EBITDA составила 18,1%.

· Чистая прибыль за отчетный период увеличилась на 81,4% до 5,8 млрд рублей.

· Чистый операционный денежный поток сократился на 13,4% до 3,8 млрд рублей.

Ключевые финансовые показатели первого полугодия:

· Выручка выросла на 5,1% по сравнению с аналогичным показателем прошлого года и достигла 45,5 млрд рублей (1П 2017 43,3 млрд рублей).

· Чистое изменение справедливой стоимости биологических активов и сельскохозяйственной продукции составило 7,0 млрд рублей по сравнению с 1,2 млрд рублей в 1П 2017.

· Валовая прибыль увеличилась на 39,1% до 17,9 млрд рублей по сравнению с 12,9 млрд рублей.

· Скорректированный показатель EBITDA сократился на 14,0% до 7,0 млрд рублей. Рентабельность по скорректированному показателю EBITDA составила 15,3%.

· Чистая прибыль достигла 8,7 млрд рублей, увеличившись на 70,5% по сравнению с 1П 2017 года.

· Операционный денежный поток сократился на 25,9% до 4,8 млрд рублей.

· Чистый долг** по состоянию на 30 июня 2018 года составил 50,7 млрд рублей.

Основные корпоративные события за второй квартал 2018 года

• В течение квартала были открыты две площадки отъема-откорма в Липецкой и Воронежской областях, что позволит нам дополнительно производить 10 тыс. тонн в год свинины в живом весе.

• 24 мая Группа подписала инвестиционное соглашение с Московской областью, предусматривающее строительство мясоперерабатывающего комплекса в рамках проекта "Кашира-2". Общий объем инвестиций в проект составит около 6 млрд рублей, а его реализация увеличит установленную мощность Компании на 60 тонн производимых мясных изделий и до 100 тонн мясной нарезки в сутки. Запуск комплекса планируется на 2022 год.

• 22 июня компания сообщила о том, что на одном из ее предприятий обнаружен вирус птичьего гриппа. Очаг заболевания был локализован на изолированной производственной площадке и не затронул производственную систему компании. По оценкам компании, убытки не превысят 100 млн рублей, так как предприятие было застраховано.

Основные корпоративные события после отчетного периода

• 4 июля наш бренд "Петелинка" победил в конкурсе "Loyalty Awards Russia 2018" в двух номинациях: "Лучшая программа лояльности FMCG бренда" и "За эффективное использование мобильных технологий в программе лояльности".

• 16 июля Группа "Черкизово" подписала протокол о намерениях по приобретению производителя мяса птицы АО "Алтайский бройлер", в структуру которого входят инкубаторий, комбикормовый завод, четыре площадки откорма бройлеров, расположенные в Зональном районе Алтайского края, а также завод по убою и переработке мяса птицы в Бийске. Предприятие может производить до 67 тыс. тонн мяса птицы в живом весе и занимает прочные позиции на рынке Сибирского федерального округа.

• 17 июля был введен в эксплуатацию современный мясоперерабатывающий завод "Кашира-1" мощностью около 30 тыс. тонн готовой продукции в год. Ввод предприятия усилил позиции Группы в сегменте мясопереработки: его производственный цикл реализован в рамках концепции "Индустрия 4.0" и полностью контролируется роботизированной системой под управлением искусственного интеллекта.

• 21 августа Совет директоров рекомендовал выплатить дивиденды за первое полугодие 2018 г. в размере 20,48 рублей на одну обыкновенную акцию.

Комментарий Генерального директора Группы "Черкизово" Сергея Михайлова:

"Первое полугодие было отмечено рядом позитивных событий, которые должны способствовать продолжению роста в ближайших кварталах.

Потребительский спрос оставался достаточно высоким ввиду сохранения стабильного уровня реальных располагаемых доходов населения и всплеска потребительской активности в связи с проведением Чемпионата мира по футболу FIFA. В конце весны начала улучшаться ситуация с ценами на птицу и свинину, в течение нескольких кварталов остававшимися относительно низкими. Это произошло благодаря повышению стоимости зерновых и соевого шрота, которые используются для приготовления комбикормов, отложенному эффекту от недавних ограничений на импорт мяса, сокращению предложения (сказалось ухудшение эпизоотической обстановки: в стране зафиксированы случаи заболевания птичьим гриппом и африканской чумой свиней), а также снижению объемов производства у конкурентов по ряду иных причин.

Мы быстро увеличили свою рыночную долю в Санкт-Петербурге и Северо-Западном федеральном округе — втором по обороту регионе России, на рынок которого мы вышли около года назад. Здесь "Петелинка" стала одним из лидеров продаж в сегменте продуктов из мяса птицы. В целом продажи продуктов из мяса птицы, выпускаемых под марками "Петелинка" и "Куриное царство" — нашими главными брендами, показали двузначный рост в первом полугодии, в первую очередь благодаря быстрому наращиванию позиций в сегменте современных форматов розничной торговли.

Мы открыли несколько площадок отъема-откорма свиней, которые внесут свой вклад в объемы производства уже в текущем году. Кроме того, ввели в эксплуатацию наш современный мясоперерабатывающий завод в Кашире и в связи с резким увеличением объема продаж продукции под маркой "Пава-Пава" расширили производство в рамках СП "Тамбовская индейка".

Параллельно с фокусом на маркетинг продукции эффективность производства, биобезопасность и безопасность продукции остаются в центре нашего внимания, позволяя нам контролировать издержки, увеличивать долю рынка и наращивать рентабельность продаж. Благоприятная рыночная конъюнктура усиливает эффект от инвестиций в расширение производства, совершенных в предыдущие годы, оптимизацию затрат и привлечение новых потребителей, и начало второго полугодия мы встречаем с оптимизмом".

Выручка

В первом полугодии 2018 года чистая выручка Группы выросла на 5,1% до 45,5 млрд рублей против 43,3 млрд рублей в первом полугодии 2017 года. Рост показателя в основном обеспечили продажи в сегментах свиноводства и мясопереработки (рост на 11,6% и 12,7% соответственно по сравнению с аналогичным показателем прошлого года). По сравнению с первым полугодием 2017 года выручка сегмента птицеводства выросла на 1%, составив 24,0 млрд рублей. Выручка от продажи мяса индейки увеличилась на 71,2% в годовом сопоставлении, составив 2,6 млрд рублей. Рост выручки в первом полугодии 2018 года был обусловлен увеличением объемов продаж всех сегментов на фоне более низкой средней цены реализации по сравнению с первым полугодием 2017 года.

Валовая прибыль

В первом полугодии 2018 года валовая прибыль выросла на 39,1% до 17,9 млрд рублей против 12,9 млрд рублей в первом полугодии 2017 года. Этому способствовало повышение эффективности операционной деятельности в сегментах птицеводства и свиноводства, снижение затрат на корма, а также чистое увеличение справедливой стоимости биологических активов и сельскохозяйственной продукции. Действие этих положительных факторов в свою очередь было частично нивелировано низкими ценами на основную продукцию. Рентабельность по валовой прибыли выросла до 39,4% (в первом полугодии 2017 года -29,7%). Без учета изменения справедливой стоимости биологических активов и сельскохозяйственной продукции, которое составило 7,0 млрд рублей, валовая прибыль уменьшилась на 6,9% в годовом сопоставлении до 10,9 млрд рублей.

Операционные расходы

Операционные расходы выросли на 19,0% в годовом сопоставлении до 7,4 млрд рублей (в первом полугодии 2017 года -6,3 млрд рублей) вследствие увеличения коммерческих расходов преимущественно в связи с расширением сбытовой сети. Доля операционных расходов в выручке увеличилась с 14,4% в первом полугодии 2017 года до 16,4% в первом полугодии 2018 года.

Скорректированный показатель EBITDA

По сравнению с первым полугодием 2017 года скорректированный показатель EBITDA снизился на 14,0% до 7,0 млрд рублей. Рентабельность по скорректированному показателю EBITDA составила 15,3% (в первом полугодии 2017 года -18,7%) на фоне снижения рентабельности в сегментах птицеводства и мясопереработки и повышения рентабельности в сегменте свиноводства.

Процентные расходы

Чистые процентные расходы в первом полугодии 2018 года выросли на 8,1% в годовом сопоставлении до 1,5 млрд рублей.

Чистая прибыль

В первом полугодии 2018 года чистая прибыль Группы выросла на 70,5% до 8,7 млрд рублей против 5,1 млрд рублей в первом полугодии 2017 года. Рентабельность чистой прибыли увеличилась до 19,1% по сравнению с 11,8% в первом полугодии 2017 года.

Денежный поток

В первом полугодии 2018 года операционный денежный поток снизился на 25,9% до 4,8 млрд рублей против 6,5 млрд рублей в первом полугодии 2017 года, что, в первую очередь, было обусловлено ростом операционных расходов.

Капитальные затраты и долг

В первом полугодии 2018 года капитальные вложения Группы в объекты основных средств и их обслуживание увеличились на 11,1% в годовом сопоставлении и составили 4,4 млрд рублей. Основными источниками капитальных затрат в отчетном периоде стали подготовка к запуску завода в Кашире и строительство новых свиноводческих площадок отъема-откорма.

По состоянию на 30 июня 2018 года чистый долг составил 50,7 млрд рублей против 43,2 млрд рублей на конец первого полугодия 2017 года. Общий долг по состоянию на 30 июня 2018 года увеличился до 52,7 млрд рублей по сравнению с 45,4 млрд рублей годом ранее. По состоянию на конец второго квартала 2018 года долгосрочная задолженность составляла 34,9 млрд рублей (66% долгового портфеля Группы), а краткосрочная -17,8 млрд рублей. Эффективная стоимость долга в первом полугодии 2018 года составила 7,1% (в первом полугодии 2017 года -8,6%). В первом полугодии 2018 года доля субсидируемых кредитов и кредитных линий в долговом портфеле Группы составила 34% (в первом полугодии 2017 года -33%). Денежные средства и их эквиваленты составляли 1,4 млрд рублей по состоянию на 30 июня 2018 года.

Субсидии

В первом полугодии 2018 года Группа начислила 166,3 млн рублей прямых субсидий (в первом полугодии 2017 года -110,8 млн рублей). Группа начислила 410,7 млн рублей субсидий по возмещению процентных расходов.

Чистое изменение справедливой стоимости биологических активов и с/х продукции

Увеличение чистого изменения справедливой стоимости биологических активов и сельскохозяйственной продукции, в первую очередь, связано с ростом стоимости свиноматок и товарных свиней и предстоящим урожаем, а также с ростом цен на основные продукты, производимые компанией.

Птицеводство

В первом полугодии 2018 года объем продаж сегмента увеличился на 5,3% и составил 268,53 тыс. тонн (в первом полугодии 2017 года -254,91 тыс. тонн). Средняя цена реализации снизилась на 4% в годовом сопоставлении до 87,5 руб./кг в связи со слабой ценовой конъюнктурой в начале 2018 года. В конце весны - начале лета ценовая конъюнктура значительно улучшилась.

По сравнению с первым полугодием 2017 года выручка сегмента не изменилась, составив 24,0 млрд рублей против 23,7 млрд рублей годом ранее. Снижение средней цены реализации ослабило эффект от увеличения объемов продаж, хотя доля брендированной продукции с высокой добавленной стоимостью в структуре реализации выросла (в первую очередь, это относится к товарам марок "Петелинка" и "Куриное царство").

Валовая прибыль уменьшилась на 4,7%, достигнув 5,5 млрд рублей против 5,7 млрд рублей в первом полугодии 2017 года. Причина - снижение цен на фоне роста объемов производства и, соответственно, затрат. Валовая рентабельность составила 22,9% против 24,2% в первом полугодии 2017 года.

Доля операционных расходов в выручке увеличилась с 10,4% в первом полугодии 2017 года до 12,0% в первом полугодии 2018 года. Операционная прибыль снизилась на 20,7% до 2,6 млрд рублей по сравнению с 3,3 млрд рублей в первом полугодии 2017 года. Операционная рентабельность сегмента уменьшилась с 13,9% в первом полугодии 2017 года до 10,9% в первом полугодии 2018 года.

Прибыль сегмента до налогообложения составила 2,3 млрд рублей против 2,7 млрд рублей в первом полугодии 2017 года.

Скорректированный показатель EBITDA понизился за год на 26,2% и составил 3,0 млрд рублей против 4,1 млрд рублей в первом полугодии 2017 года. Рентабельность по скорректированному показателю EBITDA сократилась до 12,6% с 17,2% годом ранее.

Свиноводство

В первом полугодии 2018 года объем продаж сегмента увеличился на 17,7% и составил 109,83 тыс. тонн (в первом полугодии 2017 года -93,33 тыс. тонн). Средняя цена реализации снизилась на 5,5% до 90,0 руб./кг по сравнению с 95,30 руб./кг годом ранее.

Совокупная выручка сегмента выросла на 11,6% до 10,0 млрд рублей (в первом полугодии 2017 года -9,0 млрд рублей) по причине увеличения объемов производства на фоне снижения средней цены реализации в указанный период.

Валовая прибыль удвоилась, достигнув 7,9 млрд рублей против 4,0 млрд рублей в первом полугодии 2017 года в результате увеличения объемов продаж, дальнейшего повышения эффективности операционной деятельности и неденежной переоценки справедливой стоимости биологических активов в размере 3,9 млрд рублей (без учета переоценки валовая прибыль выросла на 35,2% до 4,0 млрд рублей). Валовая рентабельность сегмента составила 78,5% против 44,2% в первом полугодии 2017 года.

В первом полугодии 2018 года операционные расходы составили 3,8% от выручки против 1,3% годом ранее.

Операционная прибыль выросла на 94,5% до 7,5 млрд рублей по сравнению с 3,9 млрд рублей в первом полугодии 2017 года. Операционная рентабельность сегмента выросла до 74,7% против 42,9% годом ранее.

Прибыль сегмента до налогообложения составила 7,2 млрд рублей против 3,7 млрд рублей в первом полугодии 2017 года.

В первом полугодии 2018 года скорректированный показатель EBITDA вырос на 24,8% до 4,2 млрд рублей против 3,4 млрд рублей годом ранее. Рентабельность по скорректированному показателю EBITDA повысилась с 37,6% до 42,0%.

Мясопереработка

В первом полугодии 2018 года объем продаж сегмента увеличился на 19,6% и составил 110,53 тыс. тонн (в первом полугодии 2017 года -92,38 тыс. тонн). Средняя цена реализации снизилась до 160,6 руб./кг против 173,4 руб./кг годом ранее.

Совокупная выручка сегмента выросла на 12,7% до 17,6 млрд рублей против 15,6 млрд рублей годом ранее. Этому способствовало увеличение доли туш в структуре реализации на фоне прироста поголовья товарных свиней в сегменте свиноводства.

Валовая прибыль сократилась на 15,6% до 2,3 млрд рублей против 2,7 млрд рублей в первом полугодии 2017 года. Валовая рентабельность сегмента снизилась до 13,1% по сравнению с 17,5% годом ранее.

В первом полугодии 2018 года операционные расходы составили 11,7% от выручки против 12,0% годом ранее.

Операционная прибыль снизилась на 71,3% до 249 млн рублей по сравнению с 870 млн рублей в первом полугодии 2017 года. Операционная рентабельность сократилась с 5,6% до 1,4%.

Прибыль сегмента до налогообложения уменьшилась на 92,8% до 51 млн рублей.

Скорректированный показатель EBITDA понизился на 48,8% и составил 614 млн рублей (в первом полугодии 2017 года -1,2 млрд рублей).

Растениеводство

В связи с сезонным характером деятельности результаты по данному сегменту публикуются на ежегодной основе с целью более точного отражения показателей и обеспечения адекватной базы для сравнения.

Перспективы развития

Рыночная конъюнктура остается благоприятной, и мы полагаем, что положительная динамика цен на продукты птицеводства и свиноводства, которая началась во втором квартале, была вызвана как сильным потребительским спросом, так и снижением предложения, и данная тенденция будут сохраняться на протяжении ближайших кварталов. Объявленное повышение НДС и сопутствующий рост инфляции, негативно повлияли на макроэкономическую ситуацию. Ослабление рубля по сравнению с долларом США и ожидаемое сокращение урожая зерновых в России также представляют собой факторы, оказывающие воздействие на наши издержки.

Мы полагаем, что положительная динамика цен на продукты птицеводства и свиноводства, наблюдавшаяся в начале лета, была вызвана как сильным потребительским спросом, так и снижением предложения, и данная тенденция будет сохраняться на протяжении ближайших кварталов.

В то же время мы будем работать над развитием новых продуктов для диверсификации ассортимента и роста доли высокомаржинальной брендированной продукции с высокой добавленной стоимостью в структуре продаж. Кроме того, в части маркетинга мы планируем заниматься увеличением продаж брендов "Петелинка" и "Черкизово" одновременно с выводом из ассортимента ряда менее значимых брендов регионального уровня.

В соответствии с нашими стратегическими приоритетами развивать современное эффективное производство недавно запущенные производственные мощности в сегменте свиноводства и завод "Кашира-1", по нашему мнению, должны помочь в развитии новых продуктов и благоприятно отразиться на операционных и финансовых показателях в сегменте мясопереработка в будущем.

Наряду с этим мы будем стремиться к расширению присутствия в лидирующих розничных сетях, выходить на новые региональные рынки (так, нашей стратегии развития соответствует текущее приобретение АО "Алтайский бройлер", заметного игрока на рынке Сибирского федерального округа), а также наращивать продажи в сегменте HoReCa.

Для справки: Название компании: Группа Черкизово, ПАО Адрес: ********** Телефоны: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: