Декарбонизация ЕС набирает обороты. "Оilcapital.ru". 10 декабря 2020

Нефтяная и газовая » Нефтяная промышленность

Нефтяная и газовая » Газовая промышленность

Энергетика и ЖКХ » Электроэнергетика

Металлургия и ГОКи » Угольная промышленность

Нефтяная и газовая » Газовая промышленность

Энергетика и ЖКХ » Электроэнергетика

Металлургия и ГОКи » Угольная промышленность

10.12.2020 в 13:42 | OilCapital.ru | Advis.ru

Изменения регуляторной политики Евросоюза стоит учитывать в своих стратегиях представителям всех углеродоемких отраслей.

Как мы уже отмечали в наших еженедельных комментариях, в отличие от прошлых кризисов нынешний не стал преградой для развития экологической повестки и даже ускорил ее. Вслед за ЕС и Китаем о своих планах по достижению углеродной нейтральности объявили Япония и Южная Корея. Ожидается, что и США также в скором времени определятся в этом вопросе. При этом Еврокомиссия к 2030 г. намерена ужесточить требования по сокращению выбросов с действующих 40% до 55% от уровня 1990 г., что для системы торговли выбросами (EU ETS), покрывающей почти половину всего объема эмиссий региона, станет еще более критичным (с 43% относительно 2005 г., когда она была введена, до 63%).

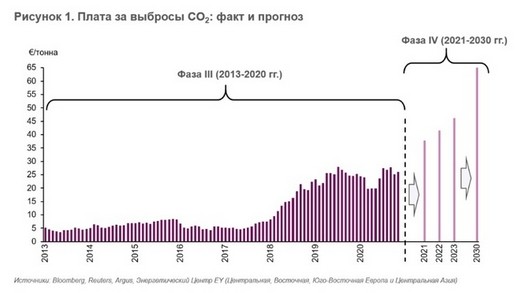

Эти планы уже находят отражение в прогнозах аналитиков по ценам за выбросы диоксида углерода в Старом Свете. Так, согласно Reuters, в следующем году они могут вырасти с текущих 29 евро за тонну эквивалента CO2 в среднем до ~38 евро, а в 2022 г. — превысить 40 евро (+18% и свыше +30% соответственно относительно июльских оценок).

В долгосрочной перспективе (к 2030 г.) ожидается достижение отметки 65 евро за тонну эквивалента CO2, что в принципе не противоречит ранее опубликованному компанией Shell ценовому сценарию в 200 евро к 2050 г. для достижения углеродной нейтральности ЕС в заявленные сроки.

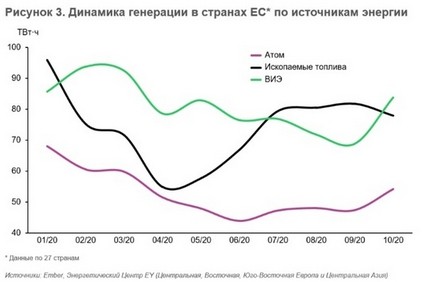

На фоне изменений в сфере регулирования явно прослеживаются и качественные сдвиги в структуре европейской энергогенерации. Например, при общем снижении объема выработанной электроэнергии в 27 странах ЕС в течение 10 месяцев 2020 г. (на ~4,8% г-к-г) спрос на ВИЭ продолжил свой рост.

Так, за прошедшие месяцы «зеленая» генерация в целом увеличилась на 11,6% г-к-г (+12% по ветру, +15% по солнцу и воде), в то время как на базе ископаемых топлив она заметно сократилась (-4% по газу и -23% по углю). При этом, как видно на рисунке 3, доля ВИЭ в обеспечении спроса в большинстве месяцев текущего года (за исключением периода с июля по сентябрь ввиду неблагоприятных погодных условий) превышала долю ископаемых топлив, а в совокупности за январь–октябрь соотношение составило 39% против 36%.

Таким образом, на примере региональной энергетики мы видим, что инициативы европейских законодателей оказывают ощутимое влияние. Однако «зеленый пакт (green deal) для Европы», принятый в марте этого года, подразумевает распространение экологических инициатив и за пределы ЕС. Так, если раньше только нефтегазовым компаниям было необходимо учитывать в своих стратегиях изменения регуляторной политики Евросоюза, то сейчас, в связи с планами по внедрению в 2023 г. трансграничного механизма углеродного регулирования (CBAM), представителям и других углеродоемких отраслей, таких как металлургия, цементная промышленность, нефтехимия и минеральные удобрения, следует внимательно отнестись к «зеленому» вектору ЕС.

Как мы уже отмечали в наших еженедельных комментариях, в отличие от прошлых кризисов нынешний не стал преградой для развития экологической повестки и даже ускорил ее. Вслед за ЕС и Китаем о своих планах по достижению углеродной нейтральности объявили Япония и Южная Корея. Ожидается, что и США также в скором времени определятся в этом вопросе. При этом Еврокомиссия к 2030 г. намерена ужесточить требования по сокращению выбросов с действующих 40% до 55% от уровня 1990 г., что для системы торговли выбросами (EU ETS), покрывающей почти половину всего объема эмиссий региона, станет еще более критичным (с 43% относительно 2005 г., когда она была введена, до 63%).

Эти планы уже находят отражение в прогнозах аналитиков по ценам за выбросы диоксида углерода в Старом Свете. Так, согласно Reuters, в следующем году они могут вырасти с текущих 29 евро за тонну эквивалента CO2 в среднем до ~38 евро, а в 2022 г. — превысить 40 евро (+18% и свыше +30% соответственно относительно июльских оценок).

В долгосрочной перспективе (к 2030 г.) ожидается достижение отметки 65 евро за тонну эквивалента CO2, что в принципе не противоречит ранее опубликованному компанией Shell ценовому сценарию в 200 евро к 2050 г. для достижения углеродной нейтральности ЕС в заявленные сроки.

На фоне изменений в сфере регулирования явно прослеживаются и качественные сдвиги в структуре европейской энергогенерации. Например, при общем снижении объема выработанной электроэнергии в 27 странах ЕС в течение 10 месяцев 2020 г. (на ~4,8% г-к-г) спрос на ВИЭ продолжил свой рост.

Так, за прошедшие месяцы «зеленая» генерация в целом увеличилась на 11,6% г-к-г (+12% по ветру, +15% по солнцу и воде), в то время как на базе ископаемых топлив она заметно сократилась (-4% по газу и -23% по углю). При этом, как видно на рисунке 3, доля ВИЭ в обеспечении спроса в большинстве месяцев текущего года (за исключением периода с июля по сентябрь ввиду неблагоприятных погодных условий) превышала долю ископаемых топлив, а в совокупности за январь–октябрь соотношение составило 39% против 36%.

Таким образом, на примере региональной энергетики мы видим, что инициативы европейских законодателей оказывают ощутимое влияние. Однако «зеленый пакт (green deal) для Европы», принятый в марте этого года, подразумевает распространение экологических инициатив и за пределы ЕС. Так, если раньше только нефтегазовым компаниям было необходимо учитывать в своих стратегиях изменения регуляторной политики Евросоюза, то сейчас, в связи с планами по внедрению в 2023 г. трансграничного механизма углеродного регулирования (CBAM), представителям и других углеродоемких отраслей, таких как металлургия, цементная промышленность, нефтехимия и минеральные удобрения, следует внимательно отнестись к «зеленому» вектору ЕС.

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: