15 февраля в Москве прошла Четырнадцатая международная конференция "ПЭТФ 2018".

Рынок продуктов питания » Слабо и безалкогольные напитки

Химическая и фармацевтическая промышленность » Химическая промышленность

Строительство » Жилищное строительство РФ

Рынок продуктов питания » Упаковка и тара

Химическая и фармацевтическая промышленность » Химическая промышленность

Строительство » Жилищное строительство РФ

Рынок продуктов питания » Упаковка и тара

В структуре мирового потребления ПЭТФ в ближайшее время произойдут существенные изменения, связанные с введением антидемпинговых пошлин на китайский ПЭТ со стороны Японии, Канады и США. В России по итогам 2017 года ожидается снижение объемов потребления ПЭТФ, что связано с ограничениями по размерам тары для розлива слабоалкогольных напитков и падением покупательской активности населения. Прошлый год был не слишком удачным для российского рынка ввиду холодного лета и снижения потребления пива, воды и безалкогольных напитков. Большинство игроков рынка надеются, что в текущем году хорошая погода позволить нивелировать спад продаж.

15 февраля в Москве прошла Четырнадцатая международная конференция "ПЭТФ 2018". Партнерами стали компании Viscotec и KRONES, генеральным информационным партнером – журнал "Полимерные материалы". Мероприятие прошло при поддержке ГК INTRATOOL, EREMA и PETplanet.

"Появление в условиях пониженного спроса новых мощностей по производству ПЭТФ в Татарстане и Кабардино-Балкарии и выход их продукции на свободный рынок уменьшат маржу существующих производителей. Также есть вероятность, что отечественных производителей ждет обострение конкуренции с импортом, ведь обложенные пошлинами объемы китайского сырья будут перераспределяться в Европу, где уже наблюдается избыток предложения. Нереализованный в Европе материал отправится на российский рынок. Возможно ли снижение стоимости ПЭТФ на российском рынке при избытке предложения и подстегнет ли более дешевое сырье рост объемов переработки ПЭТФ в России? Быть может наоборот, кому-то из производителей придется потесниться, и выживут компании с наиболее дешевым процессингом?" – обозначил ключевые вопросы конференции генеральный директор INVENTRA Рафаэль Григорян.

"За прошедший год мировой спрос на ПЭТФ достиг 22 млн т, что больше на 5% по сравнению с 2016 г.", – такими словами открыла первое заседание аналитик компании GSI Сиара Занки. Мировые мощности по производству ПЭТФ увеличились на 3.1% с 2016 г. и составляют 28 млн т, их избыток в 2017 г. составил около 6.1 млн т, среди которых на КНР приходится примерно 50% – 3.2 млн т.

Мощности по производству ПЭТФ в Китае (при загрузке 90%) на данный момент превышают 7 млн т, при объеме локального потребления около 5 млн т. В этом году ожидается ввод дополнительных 3 млн т производственных мощностей, совокупные мощности к 2019 г. составят примерно 10 млн т. При этом потребление увеличится незначительно и лишь немного превысит существующую отметку, таким образом, объем перепроизводства ПЭТФ в Китае достигнет 4 млн т к 2019 г.

Поставки ПЭТФ из Китая в Японию составили 440 тыс. т в 2016 г. и 350 тыс. т в 2017 г., однако, в прошлом году Япония ввела антидемпинговую пошлину в 52% на ввоз китайского материала. Эксперт отметила, что при отсутствии поставок из Китая, 400 тыс. т будет импортировано в 2018 г. в Японию из Таиланда, Южной Кореи, Вьетнама и Индонезии.

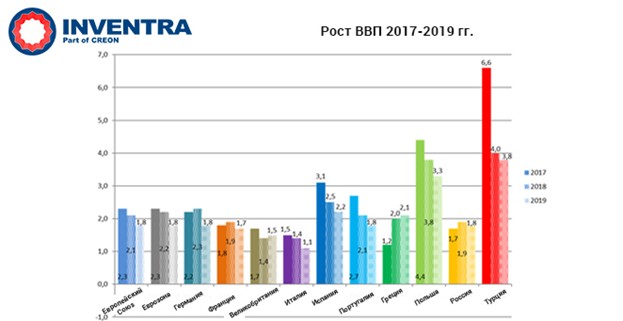

Обзор тенденций рынка искусственных волокон озвучил генеральный директор CIFRS Фредерик Ван Хоут. По данным за 2017 г., предоставленным г-ном Ван Хоутом, в Европейской зоне рост ВВП составил около 2%, по ЕС – 2.2%, в Турции – 4%, в России – 1.9%. В связи с ростом ВВП повысились и объемы использования полиэфирных волокон.

"По итогам 2017 г. в сегменте искусственных волокон наблюдалось серьезное повышение цен на сырье, связанное с балансом спроса и предложения, что заметно сказалось на прибыльности, – сообщил выступающий. – Разные волокна конкурировали между собой, ситуация была сложной, вплоть до задержек производства".

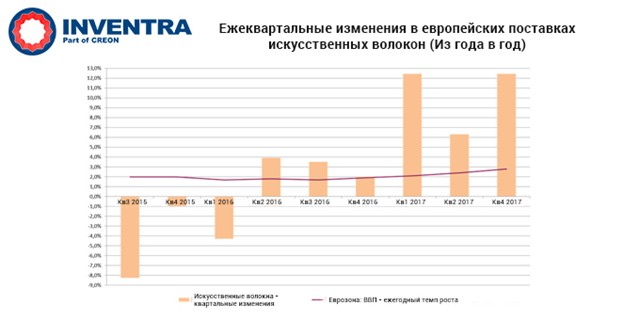

Вместо высокого коэффициента использования мощностей в прошедшем году, по прогнозам эксперта, в 2018 г. ожидается стабильность в Европе и Турции – при повышении ВВП последняя выдвинется вперед в сегменте производства текстильного волокна.

Также г-н Ван Хоут напомнил, что в 2016 г. в Европе произвели 3.5 млн т искусственного волокна, а сегодня заметно повысилось потребление в области текстильной промышленности. Говоря о других отраслях использования, выступающий отметил, что автомобилестроение сохранит свои позиции драйвера увеличения потребления искусственного волокна, однако рост сегмента замедлится в текущем году.

Китай – один из крупнейших игроков на рынке производства и экспорта полиэфирного волокна. На долю страны приходится 72% мировых мощностей производства полиэфирных волокон, 66% от общемирового объема выпуска и 66% от мирового потребления. При этом Китай является крупнейшим экспортером полиэфирных волокон – 35% от общего объема.

Производство полиэфирных волокон в 2016 г. составило 52 млн т или 75% от выпуска всех видов искусственных волокон. При этом мировой объем производственных мощностей составляет 78.8 млн т. Среди крупнейших экспортеров, помимо Китая, можно отметить Южную Корею, Индию, Тайвань, Таиланд, Индонезию, Малайзию и Вьетнам.

Подводя итоги и говоря о трендах рынка, докладчик подчеркнул, что глобальная конкуренция, в том числе с хлопком, в сегменте искусственных волокон будет только увеличиваться, а маржа производителей снижаться, в частности ввиду большого количества мощностей по производству и избытка предложения над спросом. Наиболее конкурентоспособными в будущем окажутся качественные, эффективные, экологичные и гибкие производители, резюмировал г-н Ван Хоут.

В продолжение темы полиэфирных волокон выступил первый заместитель генерального директора Ивановского полиэфирного комплекса Игорь Сабаев. По представленным данным можно сказать, что объем мировой торговли полиэфирным волокном в 2016 г. составил 3.4 млн т (увеличение на 10% за прошедшие десять лет). Доля полиэфирного волокна в общем объеме мировой торговли волокнами составляет более 50%, а объем мировой торговли Китая около 1 млн т, однако доля китайского экспорта менее 10% объема производства из-за большого внутреннего спроса. Оценочный рост объемов потребления всех видов волокон и нитей (без учета ПЭТФ) в мире за период 1991-2025 гг. составит 47%. И, как отметил эксперт, вместе с полиэфирными волокнами и нитями, рост за 30 лет будет 173%.

Говоря об отечественном рынке полиэфирного волокна, выступающий сообщил, что он ежегодно растет на 10% в среднем, это позволяет выстраивать государственные планы в рамках импортозамещения продукции следующих переделов. На сегодняшний день объем потребления полиэфирного волокна в России достиг 197 тыс. т, и существует перспектива дальнейшего роста.

"Сегментация российского рынка полиэфирного волокна меняется в соответствии с мировыми трендами. Идет развитие в области медицинской промышленности, дорожного и гражданского строительства, в том числе увеличение производства мягкой кровли и композитных материалов", – подытожил г-н Сабаев.

В ходе круглого стола по российскому рынку ПЭТФ высказались отечественные производители. Генеральный директор компании "Сенеж" Максим Тюрин: "Мы не видим большого отличия этого года от прошлого по конкуренции, потреблению и выпуску. Жизнь сегодня зависит от той погоды, которая будет летом – потреблению поспособствует Чемпионат мира по футболу, проводимый в России. Коллеги из других компаний, возможно, прогнозируют не совсем верную оценку своих рынков. А у нас - все стабильно".

Обсуждение продолжил директор ТД "Экополимеры" Денис Павшинский, отметив, что интерес к экспорту присутствует, к чему располагают особенности местоположения предприятия. Г-н Павшинский уточнил: "Мы рассматриваем экспортные контракты. Думаю, что эта доля будет расширяться. Безусловно, в приоритете регионы, где не вводятся запретительные пошлины".

Эксперт по производству "Полиэф" Эдуард Фаизов отметил, что производство ТФК работает, однако в планах стоит модернизация мощностей. "Планируемая дата запуска модернизированного производства – 2019 г.", – резюмирует г-н Фаизов. Его коллега, руководитель направления ДПЭОС, Александр Харитонов подтвердил, что модернизация действительно запланирована на будущий год, и отметил, что сейчас рассматриваются разные варианты обеспечения поставок ТФК для производства ПЭТФ и компания находится в проработке данного вопроса.

По данным за 2017 г. российский рынок упаковки составляет порядка 124 млрд единиц. Львиную долю занимают мягкая и жесткая пластиковые упаковки. Спрос на нее, по прогнозу президента "АРПЭТ" Натальи Селезневой, будет расти. Наибольший прирост упакованной продукции ожидается в сегменте продуктов питания, в меньшей степени безалкогольных напитков.

Основные факторы, влияющие на динамику развития безалкогольных напитков в 2017 г., в категории сладких газированных напитков: снижение доходов населения, снижение потребления кваса, погода холоднее нормы, переход потребителей к несладким газированным напиткам. В категории бутилированной воды, напротив, наблюдаются первые признаки оживления экономики, больший рост ограничен холодной погодой во втором и третьем кварталах 2017 г., тренд к здоровому образу жизни и развитие частных марок, предлагающих низкие цены.

И в целом, показатели рынка бутылочного ПЭТФ в России поднялись вверх: в 2017 г. было потреблено порядка 620 тыс. т, при этом импорт составил 93 тыс. т, а экспорт – 49 тыс. т.

ПЭТ в структуре упаковки из жесткого пластика в РФ составляет 37%. На ближайшие пять лет эксперт прогнозирует умеренный рост ПЭТ-рынка, который мог бы быть выше без принятия закона об ограничении, касающегося использования ПЭТ-тары для алкоголя. При этом структура рынка РФ в динамике явно меняется: сокращается значимость пивного сектора на рынке ПЭТ-упаковки, в то время как потребление данного вида тары активно растет в молочном и масляном товарном сегменте.

Рынок пива за десять лет сократился на 32% вследствие увеличения регуляторной нагрузки на пивоваренную отрасль. Связано это не только с законом, упомянутым г-жой Селезневой, но и с увеличением акцизного сбора на пиво.

Ограничение производства и оборота пива в ПЭТ-упаковке объемом более 1.5 л стало одним из основных факторов падения рынка в России на 5% в 2017 г. по сравнению с предшествующим годом. В ПЭТ-упаковку до 1.5 л перешла только часть потерянных объемов. Вместе с тем, по словам Алексея Кедрина, вице-президента по работе с органами государственной власти и корпоративным отношениям региона Восточная Европа пивоваренной компании "Балтика", часть Carlsberg Group, наметились и положительные тренды.

За последнее время наладился конструктивный диалог между бизнесом и властью, во многом обусловленный согласованной и активной позицией представителей пивоваренной отрасли и производителей ПЭТ-упаковки. Примером может служить вступившее в силу с 1 января 2018 г. разрешение на производство и оборот пивоваренной продукции в ПЭТ объемом более 1.5 л на экспорт. Пиво в ПЭТ-таре популярно в Китае, Монголии, а также других государствах дальнего зарубежья. В обозначенных выше регионах импортная продукция в ПЭТ-упаковке большого объема занимает существенную долю на рынке, такой информацией поделился г-н Кедрин.

В завершение выступающий отметил, что компания "Балтика" вместе с партнерами развивает раздельный сбор отходов упаковки: в 20 городах поставлены 2.5 тысяч специальных контейнеров, более 20 млн руб. инвестировано компанией в 2017 г. в развитие инфраструктуры для раздельного сбора отходов и за этот же год 914 т ПЭТ передано на переработку.

Что касается сегмента ПЭТ-пленок, по утверждению исполнительного директора "Изолит трейд" Марии Кулиненко, ориентировочно 94% в России потребляется для пищевой промышленности, а оставшиеся 6% распределяются между теплоизоляцией, деревообработкой и другими сегментами.

Руководитель направления по работе с химическими предприятиями группы компаний INTRATOOL Николай Заплаткин представил доклад об опыте реализованных проектов при производстве очищенной терефталевой кислоты (ОТФК) с помощью свечевых фильтр-установок Fundabac производства компании Dr. Mueller (DrM). Также сообщил, что INTRATOOL, как официальный представитель изготовителя оборудования Dr. Mueller, реализует проекты как "под ключ", так и с частичной локализацией производства с целью снижения цены. Данное решение позволяет увеличить производительность завода по производству ОТФК до 2% за счет уменьшения потерь ценного сырья в ходе производства. Оно общепризнано крупнейшими мировыми производителями ПЭТФ и ОТФК.

Для справки: Название компании: ПОЛИЭФ, АО Адрес: ********** Телефоны: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]

Введите e-mail получателя:

Укажите Ваш e-mail:

Получить информацию:

Получить информацию: