Группа "Черкизово" объявляет финансовые результаты за четвертый квартал и 2018 год.

Рынок продуктов питания » Рынок мяса

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок птицы

Рынок продуктов питания » Замороженные полуфабрикаты

Рынок продуктов питания » Рынок птицы

15.02.2019 в 12:30 | INFOLine, ИА (по материалам компании) | Advis.ru

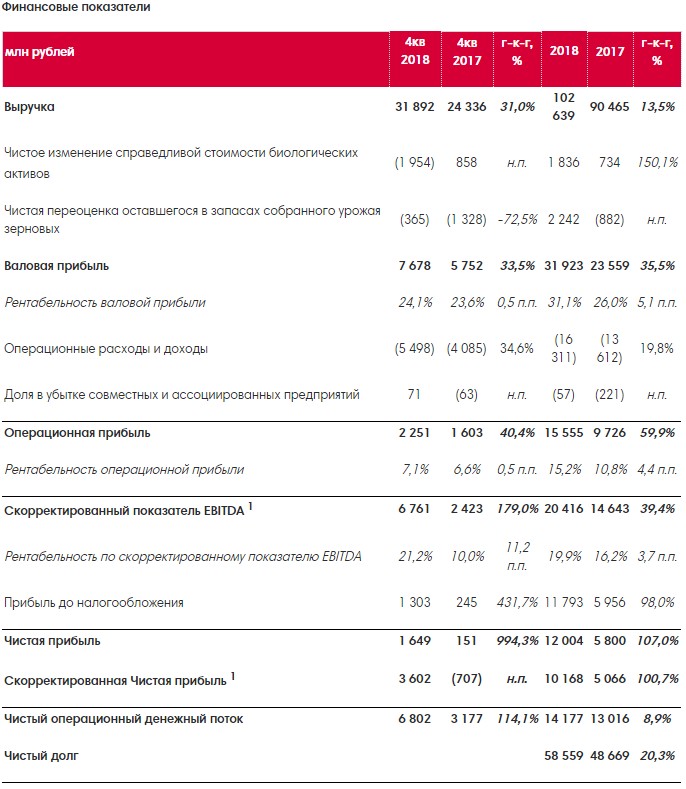

Ключевые финансовые показатели четвертого квартала:

Выручка увеличилась на 31,0% по сравнению с аналогичным периодом прошлого года – до 31,9 млрд рублей.

Чистое изменение справедливой стоимости биологических активов было отрицательным и составило 2,0 млрд рублей по сравнению с положительным результатом в 0,9 млрд рублей в четвертом квартале 2017 года. Переоценка оставшегося в запасах собранного урожая зерновых увеличилась до отрицательного результата 0,4 млрд рублей по сравнению с отрицательным результатом в 1,3 млрд рублей за аналогичный период предыдущего года.

По сравнению с четвертым кварталом 2017 года валовая прибыль выросла на 33,5%, достигнув 7,7 млрд рублей.

Скорректированный показатель EBITDA* увеличился на 179,0% в годовом сопоставлении, составив 6,8 млрд рублей. Рентабельность по скорректированному показателю EBITDA повысилась до 21,2% против 10,0% в четвертом квартале 2017 года.

Чистая прибыль достигла 1,6 млрд рублей (в четвертом квартале 2017 года — 0,2 млрд рублей). Скорректированная чистая прибыль** составила 3,6 млрд рублей (годом ранее был зафиксирован убыток в размере 0,7 млрд рублей).

Чистый операционный денежный поток увеличился на 114,1% до 6,8 млрд рублей.

Ключевые финансовые показатели за 2018 год

Выручка за год увеличилась на 13,5% и составила 102,6 млрд рублей по сравнению с 90,5 млрд рублей в 2017 году.

Чистое изменение справедливой стоимости биологических активов составило 1,8 млрд рублей по сравнению с 0,7 млрд рублей годом ранее. Переоценка оставшегося в запасах собранного урожая зерновых составила 2,2 млрд рублей по сравнению с отрицательным результатом в 0,9 млрд рублей в 2017 году.

Валовая прибыль увеличилась на 35,5% в годовом сопоставлении и составила 31,9 млрд рублей по сравнению с 23,6 млрд рублей в предыдущем году.

Скорректированный показатель EBITDA вырос на 39,4% до 20,4 млрд рублей. Рентабельность по скорректированному показателю EBITDA достигла 19,9%.

Чистая прибыль в годовом сопоставлении выросла более чем в два раза и составила 12,0 млрд рублей. Скорректированная чистая прибыль выросла на 100,7% и составила 10,2 млрд рублей по сравнению с 5,1 млрд рублей годом ранее.

Чистый операционный денежный поток увеличился на 8,9% до 14,2 млрд рублей.

Чистый долг*** по состоянию на 31 декабря 2018 года составил 58,6 млрд рублей, при этом коэффициент чистый долг / EBITDA в годовом сопоставлении продемонстрировал положительную динамику, снизившись с 3,3x до 2,9x.

Основные корпоративные события за 2018 год

В течение года компания открыла 7 новых площадок отъема-откорма свиней.

17 июля в Кашире (Московская область) был введен в эксплуатацию полностью роботизированный мясоперерабатывающий завод.

23 октября Группа приобрела производственные площадки "Краснояружского бройлера" (Белгородская область) производительностью 80 млн инкубационных яиц в год. Сумма сделки составила 1,8 млрд рублей.

28 ноября компания приобрела 100% производителя мяса птицы АО "Алтайский бройлер", расположенного в Сибирском федеральном округе. Птицефабрика может ежегодно производить 58 тыс. тонн готовой продукции. Сумма сделки составила 4,6 млрд рублей.

21 декабря Группа выкупила у "Россельхозбанка" права требования по кредитным и обеспечительным договорам ООО "Белая птица-Курск" на сумму 5,6 млрд рублей.

26 декабря Группа "Черкизово" приобрела 75% петербургской ГК "Самсон — продукты питания" (производит мясную продукцию под брендами "Самсон", "Филея" и т. д.). Группа заплатила 0,35 млрд рублей, исключая долговые обязательства в размере 0,55 млрд рублей.

Основные корпоративные события после отчетного периода

13 февраля Совет директоров рекомендовал Общему собранию акционеров компании утвердить выплату дивидендов в размере 101,63 рубля на акцию в дополнение к промежуточным дивидендам в размере 20,48 рубля на акцию, объявленным в сентябре 2018 года.

Комментарий Генерального директора Группы "Черкизово" Сергея Михайлова:

"В отчетном году Группа продемонстрировала выдающиеся результаты, что стало возможным исключительно благодаря успешным инвестициям прошлых лет и изменению стратегии, направленному на усиление наших конкурентных преимуществ. В 2018 году мы продолжили работать в условиях постепенно улучшающегося потребительского спроса, волатильности на рынке зерновых, падения курса рубля, а также сокращения производства некоторыми производителями.

Росту операционных и финансовых результатов способствовал ряд положительных факторов. Наша стратегия, ориентированная на активное развитие брендов в сегменте птицеводства, доказала свою эффективность: был отмечен существенный рост сбыта продукции под марками "Петелинка" и "Куриное царство" (на 35% и 24% соответственно), обусловленный главным образом увеличением поставок в сети современной розничной торговли. Мы также расширили линейку продуктов в сегменте HoReCa, в котором нашими основными клиентами остаются рестораны быстрого питания. Это привело к росту показателей продаж на 44%. Завершение строительства и заселение большей части новых площадок отъема-откорма позволило к концу года увеличить производственные мощности в сегменте свиноводства до целевого показателя 300 тыс. тонн живого веса в год. Мы стремимся к достижению самых низких показателей себестоимости в отрасли и постоянно работаем над повышением операционной эффективности за счет внедрения передовых стандартов и модернизации производства. Это позволяет нам поддерживать высокие показатели рентабельности в сегменте свиноводства. Летом 2018 года в Московской области в эксплуатацию был введен завод "Кашира-1", специализирующийся на производстве сырокопченых колбас. Выход завода на полную мощность ожидается в 2019 году. Запуск предприятия усилил позиции Группы в российском сегменте сырокопченых мясных продуктов, где мы по-прежнему сохраняем лидерство. Значительный вклад в результаты Группы также внес сегмент растениеводства, что стало возможным за счет увеличения доли пшеницы в структуре выращиваемых культур и роста цен на зерновые урожая 2017-2018 годов.

Органическому росту Группы способствовало закрытие ряда сделок по приобретению активов в конце отчетного года. Включение в структуру Группы "Черкизово" крупного производителя мяса птицы "Алтайский бройлер", обладающего одним из самых сильных и известных портфелей брендов, позволит значительно расширить масштаб ее деятельности за счет выхода на рынок Сибирского региона, где в последнее время активно развиваются федеральные торговые сети — основные клиенты Группы. Для обеспечения Алтайской птицефабрики и других своих птицеводческих комплексов инкубационным яйцом Группа также приобрела репродукторные площадки "Краснояружского бройлера". Кроме того, Группа выкупила права требования по кредитным договорам ООО "Белая птица-Курск". Сделка позволит Группе увеличить масштаб деятельности по выращиванию бройлеров и расширить ассортимент продукции с высокой добавленной стоимостью, а также продукции, ориентированной на сегмент HoReCa и экспорт, за счет запуска производства на многопрофильном птицеперерабатывающем заводе. Покупка ГК "Самсон — продукты питания", в свою очередь, поможет компании усилить позиции в Санкт-Петербурге и Северо-Западном федеральном округе и расширить предложение за счет известных брендов полуфабрикатов премиум-класса".

1 В соответствии с методологией бухгалтерского учета Группы скорректированный показатель EBITDA и скорректированная чистая прибыль (*,**) не включает в себя чистое изменение справедливой стоимости биологических активов

Выручка

По итогам 2018 года выручка Группы выросла на 13,5% - до 102,6 млрд рублей против 90,5 млрд рублей в 2017 году. Этому способствовали рост объемов продаж во всех сегментах, увеличение доли брендированной продукции и продукции с высокой добавленной стоимостью в структуре продаж, а также благоприятная динамика цен на продукты птицеводства и свиноводства во второй половине 2018 года.

Валовая прибыль

Валовая прибыль за год выросла на 35,5% - до 31,9 млрд рублей по сравнению с 23,6 млрд рублей в 2017 году. Среди факторов, оказавших положительное влияние на валовую прибыль, следует отметить увеличение объемов выручки, повышение эффективности операционной деятельности в сегментах птицеводства и свиноводства с сопутствующим сокращением затрат, а также рост чистого изменения справедливой стоимости биологических активов в сегментах свиноводства и птицеводства и чистую переоценку оставшегося в запасах собранного урожая зерновых в сегменте растениеводства. Действие этих положительных факторов в свою очередь было частично нивелировано ростом цен сырья в сегменте мясопереработки. Рентабельность валовой прибыли увеличилась до 31,1% против 26,0% в 2017 году.

Операционные расходы

Операционные расходы выросли в годовом сопоставлении на 19,8% – до 16,3 млрд рублей по сравнению с 13,6 млрд рублей в 2017 году вследствие увеличения коммерческих расходов (преимущественно в связи с расширением сбытовой сети) и сохранения общехозяйственных и административных расходов на уровне предыдущего года. Операционные расходы выросли до 15,9% от выручки против 15,0% в 2017 году.Доля в убытке совместных и ассоциированных предприятий выросла на 74,3% до 0,06 млрд рублей против 0,22 млрд рублей в 2017 году.

Скорректированный показатель EBITDA

Скорректированный показатель EBITDA за 2018 год увеличился на 39,4% в годовом сопоставлении – до 20,4 млрд рублей. Рентабельность по скорректированному показателю EBITDA увеличилась до 19,9% (против 16,2% в 2017 году) на фоне роста выручки во всех сегментах, повышения рентабельности в сегментах птицеводства, свиноводства и растениеводства, а также строгого контроля расходов на корпоративном уровне.

Процентные расходы

Чистые процентные расходы за 2018 год снизились на 10,8% в годовом сопоставлении до 3,3 млрд рублей.

Чистая прибыль

Чистая прибыль Группы за 2018 год выросла на 107,0% в годовом сопоставлении и составила 12,0 млрд рублей против 5,8 млрд рублей в 2017 году. Рентабельность чистой прибыли увеличилась до 11,7% по сравнению с 6,4% годом ранее.

Скорректированная чистая прибыль выросла на 100,7% и составила 10,2 млрд рублей по сравнению с 5,1 млрд рублей годом ранее. Рентабельность скорректированной чистой прибыли увеличилась до 9,9% по сравнению с 5,6% годом ранее.

Денежный поток

Операционный денежный поток в 2018 году увеличился на 8,9% до 14,2 млрд рублей против 13,0 млрд рублей в 2017 году. На динамику повлияло увеличение рабочего капитала на фоне роста процентных расходов и снижения государственных субсидий на компенсацию процентных расходов.

Капитальные затраты и долг

В 2018 году капитальные вложения Группы в объекты основных средств и их обслуживание снизились на 20,9% в годовом сопоставлении и составили 9,8 млрд рублей. Основными проектами с точки зрения капитальных затрат в отчетном периоде стали подготовка к запуску завода в Кашире и строительство новых площадок отъема-откорма.

По состоянию на 31 декабря 2018 года чистый долг*** составил 58,6 млрд рублей против 48,7 млрд рублей на конец 2017 года. Общий долг по состоянию на 31 декабря 2018 года увеличился до 68,8 млрд рублей по сравнению с 50,0 млрд рублей годом ранее. По состоянию на конец четвертого квартала 2018 года долгосрочная задолженность составляла 44,6 млрд рублей, или 65% долгового портфеля Группы. Эффективная стоимость долга на 31 декабря 2018 года составила 4,7% (на 31 декабря 2017 года — 7,3%). В 2018 году доля субсидируемых кредитов и кредитных линий в долговом портфеле Группы составила 40% (в 2017 году — 35%). Денежные средства и их эквиваленты по состоянию на 31 декабря 2018 года составляли 9,6 млрд рублей.

Субсидии

Начиная с 1 января 2017 года, Группа получает государственные субсидии через аккредитованные банки, которые предоставляют кредиты сельхозпроизводителям по сниженной ставке, не превышающей 5% в год по кредитам, деноминированным в рублях ("субсидии по программе льготного кредитования"). Разница между рыночной ставкой и пониженной ставкой равна Ключевой ставке рефинансирования Центрального банка Российской Федерации и компенсируется Министерством сельского хозяйства аккредитованным банкам. Общий размер государственных субсидий, развернутых с соответствующими процентными расходами, составил 1,3 млрд рублей

Чистое изменение справедливой стоимости биологических активов

Увеличение чистого изменения справедливой стоимости биологических активов связано с ростом стоимости свиноматок и товарных свиней, а также с повышением цен на основные продукты, производимые Компанией.

2 Выручка включает в себя межсегментную выручку

3 Объем продаж и выручка, представленные в секции Индейка, относятся к продажам индейки Торговым домом "Черкизово"

Птицеводство

Объем продаж сегмента за 2018 год увеличился на 4,1% и составил 544,2 тыс. тонн (за 2017 год — 522,5 тыс. тонн). Средняя цена реализации выросла на 9,1% в годовом сопоставлении – до 96,9 руб./кг на фоне увеличения объемов продаж марок "Петелинка" и "Куриное царство" на 35% и 24% соответственно, увеличения доли разделанной продукции в структуре продаж, а также роста сбыта в сегментах современной розничной торговли и HoReCa на 44% по отношению к предыдущему году. Под влиянием указанных факторов выручка сегмента увеличилась на 13,5%, достигнув 53,8 млрд рублей (за 2017 год — 47,4 млрд рублей).

Валовая прибыль увеличилась на 29,1% в годовом сопоставлении и составила 13,5 млрд рублей (за 2017 год — 10,5 млрд рублей) в результате роста объемов продаж и цены реализации, сокращения затрат за счет повышения эффективности операционной деятельности и изменения справедливой стоимости биологических активов. Действие этих положительных факторов было частично нивелировано увеличением затрат на корма. Валовая рентабельность выросла до 25,1% против 22,1% в 2017 году.

Доля операционных расходов в выручке не изменилась по сравнению с 2017 годом и составила 11,3%. Операционная прибыль выросла на 44,8% до 7,4 млрд рублей (за 2017 год — 5,1 млрд рублей). Операционная рентабельность достигла 13,8% по сравнению с 10,8% годом ранее.

Прибыль сегмента до налогообложения составила 6,9 млрд рублей (за 2017 год — 4,0 млрд рублей).

Скорректированный показатель EBITDA вырос на 17,8% в годовом сопоставлении и составил 8,4 млрд рублей против 7,1 млрд рублей за 2017 год. Рентабельность по скорректированному показателю EBITDA увеличилась до 15,6% по сравнению с 15,0% годом ранее.

Свиноводство

В 2018 году объем продаж сегмента увеличился на 18,3% и составил 236,9 тыс. тонн (в 2017 году — 200,3 тыс. тонн). Средняя цена реализации увеличилась на 6,6% до 98,2 руб./кг по сравнению с 92,1 руб./кг годом ранее. Выручка сегмента выросла на 26,2% до 23,6 млрд рублей (за 2017 год — 18,7 млрд рублей) в связи с ростом объемов реализации и улучшением ценовой конъюнктуры.

Валовая прибыль выросла на 61,2% до 11,2 млрд рублей против 6,9 млрд рублей за 2017 год в результате увеличения объемов продаж и цен, сокращения затрат за счет дальнейшего повышения эффективности операционной деятельности и неденежной переоценки справедливой стоимости биологических активов в размере 0,9 млрд рублей. Валовая рентабельность сегмента составила 47,4% против 37,1% годом ранее.

Операционные расходы составили 3,3% от выручки против 3,4% в 2017 году.

Операционная прибыль выросла на 65,0% до 10,4 млрд рублей по сравнению с 6,3 млрд рублей в 2017 году. Операционная рентабельность сегмента выросла до 44,2% против 33,8% годом ранее.

Прибыль сегмента до налогообложения составила 9,9 млрд рублей против 5,6 млрд рублей за 2017 год.

Скорректированный показатель EBITDA за 2018 год увеличился на 60,2% в годовом сопоставлении и составил 10,9 млрд рублей (в 2017 году — 6,8 млрд рублей). Рентабельность по скорректированному показателю EBITDA повысилась с 36,4% до 46,2%.

Мясопереработка

Объем продаж сегмента за 2018 год увеличился на 12,4% в годовом сопоставлении и составил 229,5 тыс. тонн (за 2017 год — 204,2 тыс. тонн). Средняя цена реализации осталась на уровне 169,6 руб./кг (в 2017 году — 170,1 руб./кг). Выручка сегмента выросла на 13,0% до 38,4 млрд рублей против 34,0 млрд рублей годом ранее. Этому способствовало увеличение доли туш в структуре реализации на фоне прироста поголовья товарных свиней в сегменте свиноводства.

Валовая прибыль сократилась на 28,9% до 4,2 млрд рублей против 6,0 млрд рублей за 2017 год. Валовая рентабельность сегмента снизилась до 11,0% по сравнению с 17,5% годом ранее в результате роста цен на сырье.

Операционные расходы за 2018 год составили 12,3% от выручки против 12,5% годом ранее.

Операционная прибыль показала отрицательное значение в размере 0,5 млрд рублей по сравнению с положительным результатом в размере 1,7 млрд рублей за 2017 год. Операционная рентабельность снизилась до отрицательного значения в 1,2% по сравнению с 5,0% за 2017 год.

Убыток сегмента до налогообложения составил 1,0 млрд рублей против прибыли до налогообложения в размере 1,4 млрд рублей годом ранее.

Скорректированный показатель EBITDA понизился на 80,9% и составил 0,5 млн рублей (за 2017 год — 2,4 млрд рублей).

Растениеводство

В 2018 году объем продаж сегмента вырос на 53,6% – до 696,1 тыс. тонн (в 2017 году — 453,3 тыс. тонн) за счет повышения доли посевных площадей пшеницы. Выручка сегмента выросла на 115,7% – до 7,0 млрд рублей против 3,2 млрд рублей годом ранее.

Чистая прибыль составила 2,1 млрд рублей по сравнению с отрицательным результатом в 1,3 млрд рублей в 2017 году. Валовая рентабельность выросла до 30,8% по сравнению с отрицательным значением на уровне 40,8% в предшествующем году за счет роста объема и цены реализации, а также переоценки оставшегося в запасах собранного урожая зерновых на сумму 1,3 млрд рублей.

Доля операционных расходов в выручке сократилась до 6,2% против 8,3% годом ранее.

Операционная прибыль выросла до 1,7 млрд рублей по сравнению с убытком в размере 1,6 млрд рублей за 2017 год. Операционная рентабельность составила 24,6% по сравнению с отрицательным показателем в 49,2% годом ранее.

Прибыль сегмента до налогообложения составила 1,5 млрд рублей против убытка в размере 1,8 млрд рублей годом ранее.

Скорректированный показатель EBITDA достиг 2,3 млрд рублей по сравнению с отрицательным результатом в размере 1,1 млрд рублей в 2017 году.

Перспективы развития

Стратегия компании будет и дальше ориентирована на удовлетворение спроса на внутреннем рынке и постепенное увеличение доли брендированной продукции с высокой добавленной стоимостью в портфеле продаж. Мы намерены использовать преимущества лидирующего положения на рынке в сегментах птицеводства и свиноводства и интенсивно развивать как наши ключевые бренды — "Петелинка", "Куриное царство", "Пава-Пава" и "Черкизово", так и новоприобретенные — "Самсон" и "Алтайский бройлер". Мы ожидаем получить значительный синергетический эффект при объединении наших недавних приобретений с действующими производственными мощностями, что приведет к дальнейшему сокращению издержек компании.

Нашими основными партнерами на внутреннем рынке останутся федеральные розничные сети, при этом мы также планируем расширять сотрудничество с клиентами в сегменте HoReCa и развивать отдельные экспортные направления в сегменте птицеводства. В дальнейшем наш органический рост будет поддерживаться за счет перспективного сегмента мясопереработки, где широкий ассортимент продукции укрепит положение наших брендов, и выборочного приобретения активов в соответствии со стратегическими целями компании.

Для справки: Название компании: Группа Черкизово, ПАО Адрес: ********** Телефоны: ********** E-Mail: ********** Web: ********** Руководитель: ********** [Для просмотра контактных данных нужно зарегистрироваться или авторизироваться]