12 декабря в Москве прошла Двенадцатая международная конференция "Сера и серная кислота 2017", организатором которой выступила компания CREON Chemicals.

Нефтяная и газовая » Нефте-, газоперерабатывающая

Химическая и фармацевтическая промышленность » Химическая промышленность

Машино- и приборостроение » Железнодорожное машиностроение

Транспорт и логистика » Деятельность портов

Транспорт и логистика » Железнодорожный транспорт

Транспорт и логистика » Логистика

Строительство » Страны ближнего зарубежья

Химическая и фармацевтическая промышленность » Химическая промышленность

Машино- и приборостроение » Железнодорожное машиностроение

Транспорт и логистика » Деятельность портов

Транспорт и логистика » Железнодорожный транспорт

Транспорт и логистика » Логистика

Строительство » Страны ближнего зарубежья

Российские рынки серы и серной кислоты продолжают развиваться. Вопросы, много лет стоявшие перед игроками рынка, медленно, но верно решаются – альтернативные способы использования серы в сегменте строительных и дорожно-строительных материалов набирают обороты, а ситуация, касающаяся выбытия цистерн под жидкую серу, решилась за счет потребителя. Производители серной кислоты наращивают мощности, некоторые сернокислотные системы реконструированы. Основной задачей отрасли остается - сохранить положительные тенденции развития.

12 декабря в Москве прошла Двенадцатая международная конференция "Сера и серная кислота 2017", организатором которой выступила компания CREON Chemicals. Мероприятие было организовано при поддержке CREON Capital, партнерами выступили "Реттенмайер Рус" и агентство "Коммуникации".

"Мы ежегодно говорим про рынок серы и пытаемся решить, что с ней делать. Сегодня сложилась немного нестандартная ситуация. Форс-мажорные обстоятельства, а именно задержки с запуском производств, неожиданно образовали легкий дефицит серы. В этом году цена радует производителей, но насколько она долгосрочна и когда вновь достигнет традиционных показателей – неизвестно. Вопрос о перспективах отрасли на 2018 г. стоит во главе нашей конференции, – такими словами открыл мероприятие член совета директоров группы CREON Санджар Тургунов. – Положительной тенденцией определенно является увеличение производства: рынок серной кислоты в России растет, а "толкающим" его вверх фактором стали фосфорные удобрения".

Тему дефицита на рынке серы, начавшегося во второй половине 2017 г., продолжил аналитик компании Fertecon Даниэль Соломон, который рассказал о мировой ситуации отрасли. Сбои в производстве некоторых стран снизили коэффициент использования мощностей в текущем году. Технические проблемы наблюдались в России, Канаде, США (из-за урагана Харви, который в августе сократил производительность на 20%) и Европе (пожар на крупнейшем нефтеперерабатывающем предприятии).

Общий спрос на серу в Китае в 2017 г. упал меньше, чем ожидалось. В США и Австралии также наблюдается упадок, возможно, в первом случае это связано с закрытием завода компании Mosaic, а во втором – с закрытием предприятия в г. Равенсторп.

Изменение цен аналитик связал с текущей ситуацией. Достигнув пика в 225 долл. США/т на базисе CFR Китай в ноябре 2017 г., цена начала снижаться, составив в начале декабря около 190 долл. США/т. По прогнозу докладчика, тренд на понижение сохранится в течение всего 2018 г. ввиду запустившихся мощностей.

Как считает эксперт, с одной стороны, это может быть связано со снижением спроса на ключевых импортных рынках и с запуском новых проектов в Казахстане, Катаре, Канаде, Иране и ОАЭ, и их выходом на экспортный рынок, с другой стороны. Исходя из всего вышесказанного, остается открытым вопрос: сбудется ли прогноз на 2018 г., который озвучил г-н Соломон?

На рынке нефти и газа также сложилась неоднозначная ситуация: С 2009 г. до 2016 г. показатели росли. Среднегодовой прирост добычи нефтяного сырья по РФ и производства из него серы на НПЗ составлял 1-2%, в результате чего 494 млн т в 2009 г. к 2016 г. увеличились до 546.8 млн т, сообщает в своем докладе специалист отдела мониторинга нефтяной и газовой промышленности ЦДУ ТЭК Ольга Вронская.

Эксперт отметила, что впервые за несколько лет наблюдается снижение динамики добычи нефтяного сырья, но незначительное, всего на 0.15% от предыдущего года. Среди округов, лидирующих в производстве серы, сегодня на первом месте – Южный (Астраханская область) и Приволжский ФО (Оренбургская область), где находятся два крупнейших завода "Газпрома".

Общее производство серы в 2017 г. может превысить отметку в 6.1 млн т (+1.1% к 2016 г.). По итогам 2016 г. производство серы из газового сырья на заводах "Газпром" составляет более 5.2 млн т и к концу 2017 г., возможно, возрастет на 0.3%, что значительно превышает производство серы из нефтяного сырья, которое в 2016 г. приблизилось к отметке в 833 тыс. т.

Доля производства серы из газового сырья сейчас составляет около 86% от общей доли производства серы из углеводородного сырья, и к концу 2017 г., по прогнозу ЦДУ ТЭК, в производстве серы на НПЗ возможно увеличение до 6%.

Россия входит в тройку крупнейших мировых производителей серы наряду с США и Канадой. "Газпром" – лидер по производству в России. Начальник лаборатории газовой серы "Газпром ВНИИГАЗ" Николай Мотин докладывал об использовании модифицированной серы, образцы которой обладают более высокими физико-химическими характеристиками по сравнению с элементной серой. Эксперт отметил, что существуют две области ее применения: производство строительных и дорожно-строительных материалов. В первой – модифицированную серу можно использовать в качестве вяжущего (до 25% в составе смеси), во второй – для замены части битума (до 30% масс).

Выступающий сообщил, что разработана нормативная база для производства дорожных и строительных материалов. Проведены полномасштабные исследования вяжущего и испытания дорожных покрытий с применением сероасфальтобетонных смесей в различных климатических условиях, получены хорошие результаты по мониторингу участков. Разработана также и промышленная технология производства и формования серобетонных смесей, этот материал успешно прошел все климатические испытания и по своим физико-химическим характеристикам не уступает полимербетону. Нормативная и техническая документация уже существует, а с экономической точки зрения материалы конкурентоспособны. Но почему не происходит широкомасштабное использование серы в области дорожно-строительных материалов до сих пор?

"В России нет промышленного производства модифицированной серы, которую могут выпускать серопроизводящие предприятия. Но я точно уверен, что продукт будет востребован в любом случае, потому что в регионах есть потребность в качественных дорожно-строительных материалах. Об этом сейчас говорят на всех уровнях", – ответил г-н Мотин.

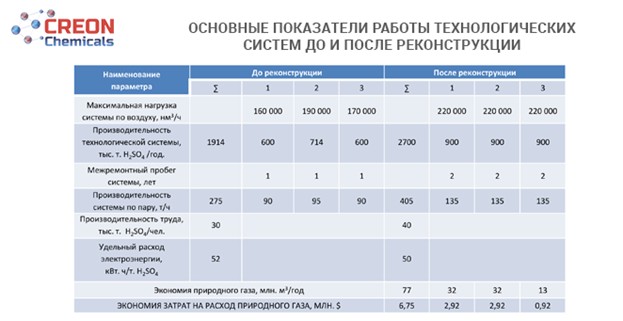

Заведующий лабораторией серной кислоты НИУИФ Владимир Игин рассказал, что единичная производительность сернокислотных систем группы "ФосАгро" увеличилась до 900 тыс. т H2SO4 благодаря модернизации двух агрегатов в Череповце и одного в Балаково.

Целью реконструкции действующих сернокислотных систем "ФосАгро-Череповец" и "Апатит" стало обеспечение собственной серной кислотой процессов переработки возрастающих объёмов апатитового сырья.

Г-н Игин разъяснил, что в существующем контактном аппарате диаметром 12 тыс. мм располагаются два двупоточных слоя, а третий, четвертый и пятый слои будут находиться в новом контактном аппарате с внутренним диаметром 14 тыс. мм, выполненном из легированной стали без футеровки.

Единичная мощность каждой из реконструируемых сернокислотных систем увеличивается примерно до 2.7 тыс. т H2SO4 в сутки, а суммарная годовая на двух предприятиях после реконструкции возрастает на 800 тыс. т в год, что равносильно строительству новой сернокислотной системы аналогичной мощности. Общая стоимость модернизации составила примерно 58 млн долл. США.

Представитель компании Enersul в России Олег Мерешко выступил с докладом о решениях для предприятий серной промышленности и выделил несколько типов формования серы в мировой серной промышленности, среди которых: технология Wetprill, ротоформование и технология грануляции GX от компании Enersul.

Руководитель отдела разработки технологий фирмы Hugo Petersen Ахмад Фани Яцди рассказал об инновации MBRF (Multi Bundle Radial Flow) в разработке теплообменников, среди главных преимуществ которой: отсутствие ограничений на трубные решетки, низкий перепад давления, равномерное радиальное распределение потока в пучке труб и по внутренней цилиндрической поверхности.

Еще одна новинка на рынке – фильтры для очистки расплавленной серы при производстве серной кислоты, о которых говорил представитель компании Sharplex Filters Андрей Корчемкин. Г-н Корчемкин сообщил, что крупные производители H2SO4 используют фильтры расплавленной серы Sharplex с площадью фильтрации до 200 кв.м, а дополнительные полировочные фильтры того же производства обеспечивают степень очистки серы до уровня ниже 10 ppm.

Заключительная технология, анонсированная на конференции, – WSA (Wet gas Sulphuric Acid) для производства серной кислоты и утилизации серосодержащих соединений. Доклад представил руководитель отдела технологий Haldor Topsoe Владимир Моринов. Выступающим был рассмотрен частный случай применения технологии для утилизации SO2 газов с получением товарной серной кислоты, а также отмечены основные преимущества процесса WSA: низкая стоимость, небольшое количество единиц оборудования, отсутствие отходов и жидких стоков, компактность.

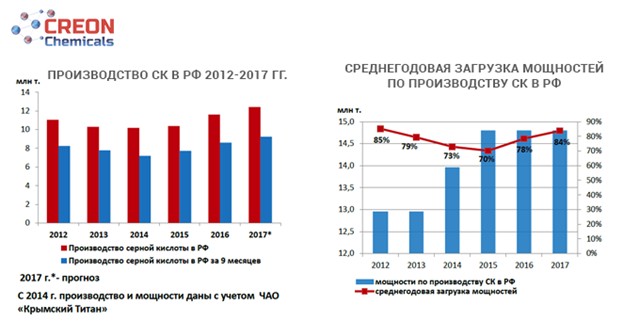

Часть вышеперечисленных нововведений найдет применение на рынке серной кислоты, где сейчас растет производство. В 2017 г. оно увеличилось на 7% за счет загрузки действующих в России мощностей, объем выпуска по итогам года превысит 12 млн т, сообщила ведущий аналитик группы CREON Мария Дубинина.

Крупнейшие российские производители серной кислоты работают на пределе возможностей. Основными поставщиками товарного продукта на внутренний рынок, как и прежде, остаются предприятия цветной металлургии, производящие серную кислоту из отходящих газов, такие как "СУМЗ", "Карабашмедь", "Святогор" и Челябинский цинковый завод. Выпуск серной кислоты напрямую зависит от производства фосфорных удобрений в России, которое к концу текущего года достигнет 4 млн т (в пересчете на P2O5), а потребление - приблизится к отметке в 8 млн т.

Г-жа Дубинина также отметила, что помимо масштабной модернизации производств в холдинге "ФосАгро", о которой ранее говорил Владимир Игин, "Еврохим" и "Акрон" имеют крупные проекты, предусматривающие строительство новых производств H2SO4 мощностью около 1.3 млн т каждое.

Что касается близлежащих стран, Казахстан – крупнейший производитель и потребитель серной кислоты в СНГ после России, чье производство в 2016 г. составило около 2.3 млн т. На сегодняшний день 80% потребляемой в стране серной кислоты идет на добычу урана, и 17% на производство фосфорных удобрений. Действующую структуру потребления H2SO4 в ближайшем будущем ожидают серьезные перемены, говорит г-жа Дубинина.

"КазФосфат" недавно увеличил мощность первой из двух линий по производству ортофосфорной кислоты с 70 тыс. т до 220 тыс. т. В планах предприятия на 2019 г. стоит увеличение мощности второй линии до такой же отметки. Таким образом, в ближайшие годы в стране будет расти потребление H2SO4 в производстве фосфорных удобрений.

С ураном все происходит наоборот: в 2017 г. "Казатомпром", чтобы нормализовать ценовую ситуацию на рынке, снизил его добычу на 10% и объявил о дальнейшем сокращении, что повлечет за собой изменения в структуре потребления серной кислоты в Казахстане в целом. К 2020 г. падение потребления H2SO4 в добыче урана может быть настолько сильным, что даже рост ее потребления в производстве фосфорных удобрений, о котором говорилось выше, будет не в состоянии противостоять снижению общего потребления серной кислоты в стране.

Мощности по серной кислоте есть также в Белоруссии, Украине и странах Средней Азии – Узбекистане, Туркменистане и Таджикистане. В Белоруссии крупнейшими предприятиями-производителями серной кислоты являются: "Гомельский химический завод" – единственный производитель фосфорных удобрений и "Гродно Азот" – единственный производитель капролактама. Говоря об утилизации серосодержащих газов на НПЗ, аналитик обозначила, что серную кислоту производит только "Нафтан". Доля экспорта H2SO4 в производстве составляет 11%. Основные потребители белорусской СК – Украина и Литва.

Украинский рынок H2SO4 остается дефицитным, с 2014 г. произошел резкий рост импорта, и в 2017 г. Украина начала антидемпинговое расследование в этом отношении. При этом продажи Восточного ГОКа на внутренний рынок сократились. В настоящий момент мощности украинских производителей загружены лишь на 35%.

Суммарные мощности предприятий Узбекистана превышают 1.6 млн т серной кислоты в год. Основные сферы потребления – удобрения, а также добыча урана и золота. Компания "Узхимпром", совместно с немецкой Engineering Dobersek, планирует строительство нового комплекса по производству минеральных удобрений мощностью 288 тыс. т аммонизированного суперфосфата и 650 тыс. т серной кислоты в год.

Производство удобрений развивается и в Туркменистане. Туркменабадский химзавод – единственный производитель фосфорных удобрений в стране – в прошлом году открыл новый цех по производству H2SO4 мощностью 500 тыс. т в год. В планах – строительство нового цеха по производству фосфорных удобрений мощностью 300 тыс. т в год.

Независимый эксперт Андрей Ващенко сообщил, что в мире перевозок серы и серной кислоты ничего не меняется, а объем перевозок находится примерно на том же уровне, что и два года назад. Но, в ближайшем будущем изменения все-таки предвидятся: за три года спишут 630 цистерн для жидкой серы.

Почему при новых материалах, металлах, конструкторских решениях и прочих положительных изменениях, работа с цистернами для перевозки серы не такая эффективная, как могла бы быть?

"Существует очевидная проблема. На заводах по-прежнему осуществляется налив через ремонтный люк, измерения осуществляются "палкой", других специальных устройств нет. Технология налива сейчас достаточно примитивна: постоянно происходит капание серы, повреждается верхняя часть цистерны, ремонтировать и чистить ее трудно – металл наверху слишком мягкий. Существующие цистерны рассчитаны на идеальные условия погрузки, а с этим явные проблемы", – поделился г-н Ващенко.

В продолжение темы генеральный директор "KOTTA контейнер" Сергей Носырев рассказал, что у их компании появилась одноименная контейнерная технология, которую можно применять к перевозкам и хранению гранулированной и комовой серы. Контейнеры изготавливаются из стали и специальной химически стойкой фанеры.

Г-н Носырев полагает, что в начале 2018 г. образец будет сертифицирован и начнется подготовка к серийному производству. Среди преимуществ технологии при работе с серой на первом месте стоит экологичность, которая позволит обрабатывать груз, имеющий высокий риск загрязнений, без нанесения ущерба окружающей среде. Кроме того, технология модальной контейнеризации позволит накапливать и переваливать на суда большие партии серы без необходимости постройки специализированных терминалов.

"Из года в год наблюдается планомерный рост производства серной кислоты в России, мощности в скором времени достигнут своего предела, а основные игроки рынка активно строят планы по расширению производств. Сейчас подходящее время для инвестирования в проекты по переработке серы, и существует несколько способов финансирования: банк, открытый рынок и частный капитал, а фонд CREON Energy может инвестировать совместно с партнерами и помочь в реализации проектов", – подытожил официальный представитель CREON Capital в России Илья Елагин.

12 декабря в Москве прошла Двенадцатая международная конференция "Сера и серная кислота 2017", организатором которой выступила компания CREON Chemicals. Мероприятие было организовано при поддержке CREON Capital, партнерами выступили "Реттенмайер Рус" и агентство "Коммуникации".

"Мы ежегодно говорим про рынок серы и пытаемся решить, что с ней делать. Сегодня сложилась немного нестандартная ситуация. Форс-мажорные обстоятельства, а именно задержки с запуском производств, неожиданно образовали легкий дефицит серы. В этом году цена радует производителей, но насколько она долгосрочна и когда вновь достигнет традиционных показателей – неизвестно. Вопрос о перспективах отрасли на 2018 г. стоит во главе нашей конференции, – такими словами открыл мероприятие член совета директоров группы CREON Санджар Тургунов. – Положительной тенденцией определенно является увеличение производства: рынок серной кислоты в России растет, а "толкающим" его вверх фактором стали фосфорные удобрения".

Тему дефицита на рынке серы, начавшегося во второй половине 2017 г., продолжил аналитик компании Fertecon Даниэль Соломон, который рассказал о мировой ситуации отрасли. Сбои в производстве некоторых стран снизили коэффициент использования мощностей в текущем году. Технические проблемы наблюдались в России, Канаде, США (из-за урагана Харви, который в августе сократил производительность на 20%) и Европе (пожар на крупнейшем нефтеперерабатывающем предприятии).

Общий спрос на серу в Китае в 2017 г. упал меньше, чем ожидалось. В США и Австралии также наблюдается упадок, возможно, в первом случае это связано с закрытием завода компании Mosaic, а во втором – с закрытием предприятия в г. Равенсторп.

Изменение цен аналитик связал с текущей ситуацией. Достигнув пика в 225 долл. США/т на базисе CFR Китай в ноябре 2017 г., цена начала снижаться, составив в начале декабря около 190 долл. США/т. По прогнозу докладчика, тренд на понижение сохранится в течение всего 2018 г. ввиду запустившихся мощностей.

Как считает эксперт, с одной стороны, это может быть связано со снижением спроса на ключевых импортных рынках и с запуском новых проектов в Казахстане, Катаре, Канаде, Иране и ОАЭ, и их выходом на экспортный рынок, с другой стороны. Исходя из всего вышесказанного, остается открытым вопрос: сбудется ли прогноз на 2018 г., который озвучил г-н Соломон?

На рынке нефти и газа также сложилась неоднозначная ситуация: С 2009 г. до 2016 г. показатели росли. Среднегодовой прирост добычи нефтяного сырья по РФ и производства из него серы на НПЗ составлял 1-2%, в результате чего 494 млн т в 2009 г. к 2016 г. увеличились до 546.8 млн т, сообщает в своем докладе специалист отдела мониторинга нефтяной и газовой промышленности ЦДУ ТЭК Ольга Вронская.

Эксперт отметила, что впервые за несколько лет наблюдается снижение динамики добычи нефтяного сырья, но незначительное, всего на 0.15% от предыдущего года. Среди округов, лидирующих в производстве серы, сегодня на первом месте – Южный (Астраханская область) и Приволжский ФО (Оренбургская область), где находятся два крупнейших завода "Газпрома".

Общее производство серы в 2017 г. может превысить отметку в 6.1 млн т (+1.1% к 2016 г.). По итогам 2016 г. производство серы из газового сырья на заводах "Газпром" составляет более 5.2 млн т и к концу 2017 г., возможно, возрастет на 0.3%, что значительно превышает производство серы из нефтяного сырья, которое в 2016 г. приблизилось к отметке в 833 тыс. т.

Доля производства серы из газового сырья сейчас составляет около 86% от общей доли производства серы из углеводородного сырья, и к концу 2017 г., по прогнозу ЦДУ ТЭК, в производстве серы на НПЗ возможно увеличение до 6%.

Россия входит в тройку крупнейших мировых производителей серы наряду с США и Канадой. "Газпром" – лидер по производству в России. Начальник лаборатории газовой серы "Газпром ВНИИГАЗ" Николай Мотин докладывал об использовании модифицированной серы, образцы которой обладают более высокими физико-химическими характеристиками по сравнению с элементной серой. Эксперт отметил, что существуют две области ее применения: производство строительных и дорожно-строительных материалов. В первой – модифицированную серу можно использовать в качестве вяжущего (до 25% в составе смеси), во второй – для замены части битума (до 30% масс).

Выступающий сообщил, что разработана нормативная база для производства дорожных и строительных материалов. Проведены полномасштабные исследования вяжущего и испытания дорожных покрытий с применением сероасфальтобетонных смесей в различных климатических условиях, получены хорошие результаты по мониторингу участков. Разработана также и промышленная технология производства и формования серобетонных смесей, этот материал успешно прошел все климатические испытания и по своим физико-химическим характеристикам не уступает полимербетону. Нормативная и техническая документация уже существует, а с экономической точки зрения материалы конкурентоспособны. Но почему не происходит широкомасштабное использование серы в области дорожно-строительных материалов до сих пор?

"В России нет промышленного производства модифицированной серы, которую могут выпускать серопроизводящие предприятия. Но я точно уверен, что продукт будет востребован в любом случае, потому что в регионах есть потребность в качественных дорожно-строительных материалах. Об этом сейчас говорят на всех уровнях", – ответил г-н Мотин.

Заведующий лабораторией серной кислоты НИУИФ Владимир Игин рассказал, что единичная производительность сернокислотных систем группы "ФосАгро" увеличилась до 900 тыс. т H2SO4 благодаря модернизации двух агрегатов в Череповце и одного в Балаково.

Целью реконструкции действующих сернокислотных систем "ФосАгро-Череповец" и "Апатит" стало обеспечение собственной серной кислотой процессов переработки возрастающих объёмов апатитового сырья.

Г-н Игин разъяснил, что в существующем контактном аппарате диаметром 12 тыс. мм располагаются два двупоточных слоя, а третий, четвертый и пятый слои будут находиться в новом контактном аппарате с внутренним диаметром 14 тыс. мм, выполненном из легированной стали без футеровки.

Единичная мощность каждой из реконструируемых сернокислотных систем увеличивается примерно до 2.7 тыс. т H2SO4 в сутки, а суммарная годовая на двух предприятиях после реконструкции возрастает на 800 тыс. т в год, что равносильно строительству новой сернокислотной системы аналогичной мощности. Общая стоимость модернизации составила примерно 58 млн долл. США.

Представитель компании Enersul в России Олег Мерешко выступил с докладом о решениях для предприятий серной промышленности и выделил несколько типов формования серы в мировой серной промышленности, среди которых: технология Wetprill, ротоформование и технология грануляции GX от компании Enersul.

Руководитель отдела разработки технологий фирмы Hugo Petersen Ахмад Фани Яцди рассказал об инновации MBRF (Multi Bundle Radial Flow) в разработке теплообменников, среди главных преимуществ которой: отсутствие ограничений на трубные решетки, низкий перепад давления, равномерное радиальное распределение потока в пучке труб и по внутренней цилиндрической поверхности.

Еще одна новинка на рынке – фильтры для очистки расплавленной серы при производстве серной кислоты, о которых говорил представитель компании Sharplex Filters Андрей Корчемкин. Г-н Корчемкин сообщил, что крупные производители H2SO4 используют фильтры расплавленной серы Sharplex с площадью фильтрации до 200 кв.м, а дополнительные полировочные фильтры того же производства обеспечивают степень очистки серы до уровня ниже 10 ppm.

Заключительная технология, анонсированная на конференции, – WSA (Wet gas Sulphuric Acid) для производства серной кислоты и утилизации серосодержащих соединений. Доклад представил руководитель отдела технологий Haldor Topsoe Владимир Моринов. Выступающим был рассмотрен частный случай применения технологии для утилизации SO2 газов с получением товарной серной кислоты, а также отмечены основные преимущества процесса WSA: низкая стоимость, небольшое количество единиц оборудования, отсутствие отходов и жидких стоков, компактность.

Часть вышеперечисленных нововведений найдет применение на рынке серной кислоты, где сейчас растет производство. В 2017 г. оно увеличилось на 7% за счет загрузки действующих в России мощностей, объем выпуска по итогам года превысит 12 млн т, сообщила ведущий аналитик группы CREON Мария Дубинина.

Крупнейшие российские производители серной кислоты работают на пределе возможностей. Основными поставщиками товарного продукта на внутренний рынок, как и прежде, остаются предприятия цветной металлургии, производящие серную кислоту из отходящих газов, такие как "СУМЗ", "Карабашмедь", "Святогор" и Челябинский цинковый завод. Выпуск серной кислоты напрямую зависит от производства фосфорных удобрений в России, которое к концу текущего года достигнет 4 млн т (в пересчете на P2O5), а потребление - приблизится к отметке в 8 млн т.

Г-жа Дубинина также отметила, что помимо масштабной модернизации производств в холдинге "ФосАгро", о которой ранее говорил Владимир Игин, "Еврохим" и "Акрон" имеют крупные проекты, предусматривающие строительство новых производств H2SO4 мощностью около 1.3 млн т каждое.

Что касается близлежащих стран, Казахстан – крупнейший производитель и потребитель серной кислоты в СНГ после России, чье производство в 2016 г. составило около 2.3 млн т. На сегодняшний день 80% потребляемой в стране серной кислоты идет на добычу урана, и 17% на производство фосфорных удобрений. Действующую структуру потребления H2SO4 в ближайшем будущем ожидают серьезные перемены, говорит г-жа Дубинина.

"КазФосфат" недавно увеличил мощность первой из двух линий по производству ортофосфорной кислоты с 70 тыс. т до 220 тыс. т. В планах предприятия на 2019 г. стоит увеличение мощности второй линии до такой же отметки. Таким образом, в ближайшие годы в стране будет расти потребление H2SO4 в производстве фосфорных удобрений.

С ураном все происходит наоборот: в 2017 г. "Казатомпром", чтобы нормализовать ценовую ситуацию на рынке, снизил его добычу на 10% и объявил о дальнейшем сокращении, что повлечет за собой изменения в структуре потребления серной кислоты в Казахстане в целом. К 2020 г. падение потребления H2SO4 в добыче урана может быть настолько сильным, что даже рост ее потребления в производстве фосфорных удобрений, о котором говорилось выше, будет не в состоянии противостоять снижению общего потребления серной кислоты в стране.

Мощности по серной кислоте есть также в Белоруссии, Украине и странах Средней Азии – Узбекистане, Туркменистане и Таджикистане. В Белоруссии крупнейшими предприятиями-производителями серной кислоты являются: "Гомельский химический завод" – единственный производитель фосфорных удобрений и "Гродно Азот" – единственный производитель капролактама. Говоря об утилизации серосодержащих газов на НПЗ, аналитик обозначила, что серную кислоту производит только "Нафтан". Доля экспорта H2SO4 в производстве составляет 11%. Основные потребители белорусской СК – Украина и Литва.

Украинский рынок H2SO4 остается дефицитным, с 2014 г. произошел резкий рост импорта, и в 2017 г. Украина начала антидемпинговое расследование в этом отношении. При этом продажи Восточного ГОКа на внутренний рынок сократились. В настоящий момент мощности украинских производителей загружены лишь на 35%.

Суммарные мощности предприятий Узбекистана превышают 1.6 млн т серной кислоты в год. Основные сферы потребления – удобрения, а также добыча урана и золота. Компания "Узхимпром", совместно с немецкой Engineering Dobersek, планирует строительство нового комплекса по производству минеральных удобрений мощностью 288 тыс. т аммонизированного суперфосфата и 650 тыс. т серной кислоты в год.

Производство удобрений развивается и в Туркменистане. Туркменабадский химзавод – единственный производитель фосфорных удобрений в стране – в прошлом году открыл новый цех по производству H2SO4 мощностью 500 тыс. т в год. В планах – строительство нового цеха по производству фосфорных удобрений мощностью 300 тыс. т в год.

Независимый эксперт Андрей Ващенко сообщил, что в мире перевозок серы и серной кислоты ничего не меняется, а объем перевозок находится примерно на том же уровне, что и два года назад. Но, в ближайшем будущем изменения все-таки предвидятся: за три года спишут 630 цистерн для жидкой серы.

Почему при новых материалах, металлах, конструкторских решениях и прочих положительных изменениях, работа с цистернами для перевозки серы не такая эффективная, как могла бы быть?

"Существует очевидная проблема. На заводах по-прежнему осуществляется налив через ремонтный люк, измерения осуществляются "палкой", других специальных устройств нет. Технология налива сейчас достаточно примитивна: постоянно происходит капание серы, повреждается верхняя часть цистерны, ремонтировать и чистить ее трудно – металл наверху слишком мягкий. Существующие цистерны рассчитаны на идеальные условия погрузки, а с этим явные проблемы", – поделился г-н Ващенко.

В продолжение темы генеральный директор "KOTTA контейнер" Сергей Носырев рассказал, что у их компании появилась одноименная контейнерная технология, которую можно применять к перевозкам и хранению гранулированной и комовой серы. Контейнеры изготавливаются из стали и специальной химически стойкой фанеры.

Г-н Носырев полагает, что в начале 2018 г. образец будет сертифицирован и начнется подготовка к серийному производству. Среди преимуществ технологии при работе с серой на первом месте стоит экологичность, которая позволит обрабатывать груз, имеющий высокий риск загрязнений, без нанесения ущерба окружающей среде. Кроме того, технология модальной контейнеризации позволит накапливать и переваливать на суда большие партии серы без необходимости постройки специализированных терминалов.

"Из года в год наблюдается планомерный рост производства серной кислоты в России, мощности в скором времени достигнут своего предела, а основные игроки рынка активно строят планы по расширению производств. Сейчас подходящее время для инвестирования в проекты по переработке серы, и существует несколько способов финансирования: банк, открытый рынок и частный капитал, а фонд CREON Energy может инвестировать совместно с партнерами и помочь в реализации проектов", – подытожил официальный представитель CREON Capital в России Илья Елагин.